文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 夏心愉

巨頭們為了替我們還上信用卡,需要支付多少成本呢?

今天在某群看到有人評“通過支付寶給信用卡還款將收取服務費”這事兒,評論的人振振有辭,說之前的免費就是一場陰謀,就是讓我們下了你的APP,養成了在這里還信用卡的習慣,然后就開始割韭菜了!

一時間群里發大拇指和鼓掌的刷了屏,所有還信用卡免費過的第三方支付通道都被“陰謀論”掉了。

嗯,免費過,愛過,像極了愛情……

可邏輯其實不是這樣的啊親,否則人家要收早收了。有時候想想,這年頭韭菜們也是滿有存在感的。

那究竟啥邏輯,為啥現在不免費了?下面“愉見財經”來給你理一理。

不免費了

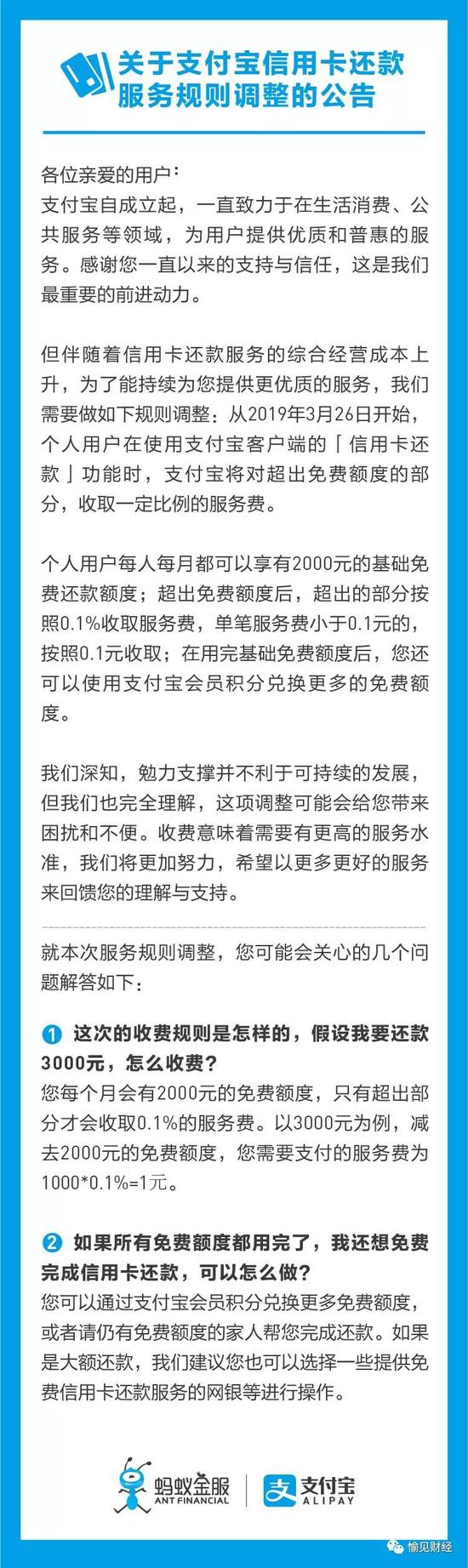

先簡單說一下新聞事實:今天支付寶發了個公告,說是“為了持續向用戶提供更優質服務,自3月26日起,通過支付寶給信用卡還款將收取服務費。”

服務費是還款額的0.1%。不過支付寶給了每人每月2000元的免費額度,如果有人想提升一下這個免費額度,可以通過支付寶會員積分進行兌換。

直觀來說,超過2000的部分,每多還1000元收個1塊錢手續費。

講真我本來以為支付寶還能再多撐一陣子的,因為之前微信支付開始收這項手續費的時候,支付寶通過各種渠道很是時候地發聲,自己這兒免費。結果呢,扛了一陣兒終于還是扛不住了。

順便說一嘴,兩巨頭定的手續費率是一模一樣的0.1%;微信支付當時開收手續費時,給過渡期內的免費還款額度是5000元,支付寶目前給了2000元;支付寶暫時沒有表示這2000元免費額是永久的呢,還是也有過渡期。(我個人猜是后者)

另外幾千塊錢的免費額度夠不夠用呢?相信對絕大多數用戶而言都不夠。據央行的一份統計數據顯示,去年3季度銀行發行的信用卡和借貸合一卡數量達到6.59億張,信用卡期末應償信貸總額為6.61萬億。雖然這么做很不科學,但如果就把這兩個數據簡單除一下的話,會發現單張信用卡要還(負債)的平均值就超過了1萬元,有的朋友一人還有好幾張卡呢。

所以顯然支付寶這區區2000元的免費額度,對大多數還款人而言都不頂用。

還是倒貼

支付巨頭們真的是培養了用戶習慣后就開割嗎?“愉見財經”先說一個真相吧,就算收了這0.1%,巨頭們還是在貼錢給你們的。只是,如果連這0.1%都不收的話,巨頭們真是貼不動了唄。

什么叫巨頭啊,就是來這里蹭免費還款的人肯定特別多。

阿里巴巴2019財年三季度財報顯示,截至2018年12月31日,支付寶及其附屬公司的全球年度活躍用戶已經超過10億。

比方說之前巨頭們替用戶付的扣款手續費走代扣通道的話,代扣是按筆數計價的,單筆幾毛錢到幾塊錢不等,這就對還款筆數最多的那個巨頭形成壓力最大。看了我們前幾天的文章《一紙公告泄露的天機:財付通交易筆數是支付寶的2.36倍》的朋友可想而知,按交易筆數來算的話,微信支付肯定最大,那么貼的錢就很可能最多,所以更早一步扛不住。

除了人多壓力大以外,還有更重要的問題,就是過去這一年多時間里:

- 本可以挪過來做做補貼的“蛋糕”,沒有了;

- 幫你們還信用卡這事兒,成本還上去了。

下面就來具體給大家算算賬。

行業之變

說到這里,就不得不提三件支付行業大事。

第一,支付機構的備付金已經集中上繳掉了,也就是說,本來依托備付金還能獲得的某種資金收益,已經大幅縮減掉了;更進一步,因為本來備付金存款放在誰那里,是支付機構們談判銀行最好的籌碼之一,現在相當于這個籌碼也沒了,那部分銀行向支付機構收取的手續費就有可能會變多。

互聯網行業是會玩“羊毛出在豬身上”,從而給用戶們免費,但前提是得有“豬”呀。現在的情況是,曾經可以挪來做補貼用的這一部分的收入,幾乎要沒了。

第二,是2017年底開始的代扣集中整頓;第三,是“斷直連”的加速推進,清算這一道,必須得切給銀聯或網聯來做。

這樣一來原本的價格體系自然就會變化,對支付機構來說,既意味著更合規更安全,但也意味著成本上升。

所以在這一點上,誰更尊重合規、更少博弈監管、更早地完成監管要求,誰也就相當于少了拖延期間的那些“真金白銀”。如果僅從“斷直連”的配合度來看,微信支付家的財付通是網聯平臺上完成首筆跨行清算交易支付機構,網聯啟動切量后的首家切量機構,630后首家單日破千萬筆切量的支付機構。從這個邏輯往上推演,在本輪支付行業規整初期,微信支付早一步開始收信用卡還款手續費,是有合理性的。

虧了多少

那么具體而言,巨頭們為了替我們還上信用卡,需要支付多少成本呢?

還信用卡,錢要么是從我們的借記卡里扣出來的,要么是從我們在支付寶或微信的零錢賬戶里扣出來的,即便是以前在斷直連之前,相應的,巨頭們需要根據還款金額支付給該儲蓄卡發卡行相應的快捷支付通道手續費,或是存在零錢轉入賬戶時所產生的快捷支付成本。亦即,扣款動作產生第一道費用。

之后,錢還要結算進我們的信用卡賬戶。亦即,還款動作產生第二道費用。

其中扣款費用是大頭。

那么“斷直連”之后呢?根據支付行業公眾號“十字財經”的調查,通道價格如果平移至網聯協議支付,總體而言僅扣款這一頭的成本就已經在0.15%左右;如果在銀聯新無卡通道消化,成本為不到0.2%。

就這樣還沒算上還款費用。據“十字財經”了解,銀聯代付的成本在萬分之一上下,但不是所有的卡都適用,對于萬事達卡、Visa等單標卡,有可能不適用。最規范的是卡中心的銷賬接口,但很多銀行只會把銷賬接口提供給自己的銀行APP。此外還有轉賬等方式可以解決還款端的問題。

綜上可見,即便是最后議價能力的巨頭們,替我們還下信用卡,成本都已經大比例超過了我們需要支付的0.1%。

算到這里,您心平氣和一點了沒?

免費午餐

最后簡單說說,如果信用卡還款就是不想付手續費,有啥辦法嗎?當然有,大家別偷懶就是了。

比如用銀行們自己的網銀、手機APP就行啊,不少銀行也支持多家銀行/多張信用卡管理功能的。

又比如銀聯操持的銀行們共同建設維護的移動支付統一入口“云閃付”,那里也有綜合的錢包功能,對于信用卡還款,免費午餐繼續。

再比如還有若干小一些的支付機構,他們的平臺上還可以免費還款。這些支付機構的交易量還沒有那么大,所以壓力尚可承受,并且有的還處于流量入口建設階段,那么手續費就全當是獲客成本了。只是家家也都有性價比考量、成本抬高后的拉鋸,支付行業整體調整之下,他們的免費午餐還能堅持發放多久,又是另一個問號了。

(本文作者介紹:財經評論員、主持人,中國中小企業協會專委會研究員,上海金融青聯委員。微信公眾號:愉見財經。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。