文/新浪財經(jīng)意見領(lǐng)袖專欄(微信公眾號kopleader)專欄作家 李蓓

跟2019年1月最為類似的,是2013年1月的超預(yù)期天量信貸。2013年2月后商品股票持續(xù)下跌近半年。今年無論商品還是股票,價格的表現(xiàn)可能是跟2013年上半年類似的。

昨天早上我一時興起寫了個車?yán)遄拥亩巫樱S帶給了個結(jié)論:后面幾個月商品是主跌浪,股票也會調(diào)整。

結(jié)果下午出了信貸數(shù)據(jù),社融單月天量4.6萬億,大超市場預(yù)期。這是不是就算立馬被打臉呢?商品股票都要跌的結(jié)論,是否會因此不成立了呢?

我們先來看上一次1月天量信貸后發(fā)生了什么?

我從業(yè)以來的記憶里,上一次可以跟今年1月相提并論的1月天量信貸超預(yù)期,是2013年1月。2013年1月,跟今年1月一樣,股票商品共振上漲。然后2月披露數(shù)據(jù),信貸大超預(yù)期,單月社融2.5萬億。考慮到當(dāng)時社融余額剛100萬億,而現(xiàn)在社融余額已經(jīng)200萬億。當(dāng)月增量的強(qiáng)度,跟今年的4.6萬億是基本相當(dāng)?shù)摹?/p>

當(dāng)時我的一位前同事,股票基金經(jīng)理,很激動的據(jù)此看多股票市場,尤其看多做多做多周期股。我的另一位朋友,因此看多做多螺紋鋼和焦炭期貨。

后來的結(jié)果都是悲劇的。

春節(jié)后幾天,股票商品都拐頭向下。

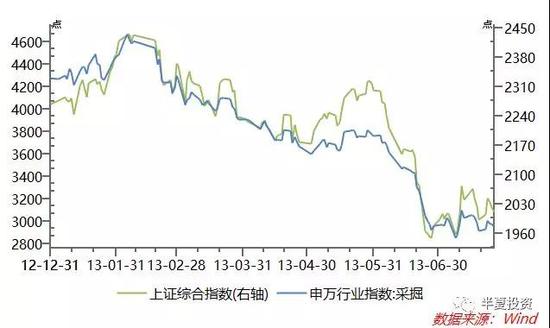

股指和周期股表現(xiàn)

螺紋鋼和焦炭期貨表現(xiàn)

2013年初我也是商品凈空倉,1月也在普天同慶反彈,小伙伴們都在數(shù)錢的時候,出現(xiàn)了回撤,一個人在角落里涼涼。

但我笑到了年底。第二年初,金牛獎第一次評金牛對沖基金獎(根據(jù)2013年業(yè)績),全國只有3家,我是其中的一家。

如果到此為止,我說今年會跟2013年一樣,股票和商品在春節(jié)后都由漲轉(zhuǎn)跌,這種單案例簡單類比的做法,當(dāng)然是不嚴(yán)謹(jǐn)?shù)摹R欢〞腥撕苋菀着e個反例出來:2009年1月也是天量信貸,后來不是股票商品雙雙牛市嗎?

雖然我時而寫寫段子,講講笑話;填填詞,算算卦;看起來不是很沉穩(wěn)很嚴(yán)肅。但我入行第一天起,就一直是買方,把自己的錢和聲譽(yù)都放在市場里,對于工作一直是非常認(rèn)真嚴(yán)謹(jǐn)?shù)模Y(jié)論從來不會亂給。所以,我們來討論,為什么今年的結(jié)果會更接近2013年而不是2009年。

對資產(chǎn)價格來說,比信貸總量更重要的,是信貸的結(jié)構(gòu)。

我們把社融中,對資產(chǎn)價格比較重要的兩類歸納出來:

第一類:中長期企業(yè)融資=中長期企業(yè)貸款+委托貸款+信托貸款+企業(yè)債

第二類:(表內(nèi)+表外)票據(jù)=票據(jù)貸款+未貼現(xiàn)的票據(jù)

這兩類融資的性質(zhì)是完全不一樣的:

中長期企業(yè)融資一般對應(yīng)實體生產(chǎn)建設(shè)需求,比如買設(shè)備、蓋房子、修鐵路、架電網(wǎng)。對商品需求和企業(yè)盈利的影響是中期持續(xù)的。

(表內(nèi)+表外)票據(jù)一般對應(yīng)投機(jī)需求,比如屯鋼材、囤鋅錠、囤棉花,炒大蒜,甚至炒股票。對商品需求是一個脈沖性的短期影響,產(chǎn)業(yè)鏈囤貨到一定程度后,往往還會引發(fā)逆向去庫存循環(huán)。對中期的企業(yè)盈利,則是可以基本忽略。

廣義信貸里還有一大類是居民貸款,對資產(chǎn)價格來說,這一塊長期是重要的,但是短期是很不重要的,因為需要漫長的傳導(dǎo)鏈條。

居民貸款,需要傳導(dǎo)到地產(chǎn)銷售,再一步傳導(dǎo)到地產(chǎn)庫存,才能跟房價發(fā)生聯(lián)系。

或者傳導(dǎo)到地產(chǎn)銷售,再一步傳導(dǎo)到 開發(fā)商資產(chǎn)負(fù)債表,影響地產(chǎn)企業(yè)投融資決策,進(jìn)而傳導(dǎo)到地產(chǎn)開工或融資,才能跟商品、利率、股票價格發(fā)生聯(lián)系。

由于每隔幾年,經(jīng)濟(jì)體量和社融余額就會發(fā)生翻倍的增量,所以簡單對比數(shù)字是不可取的。為了對各個年份進(jìn)行對比,我們先做一個標(biāo)準(zhǔn)化的工作,把當(dāng)月的社融/信貸增量,除以總的社融余額,得到的比值相當(dāng)于標(biāo)準(zhǔn)化的單月信貸增長強(qiáng)度。

先來看中長期企業(yè)融資的增長強(qiáng)度,可以發(fā)現(xiàn):

2013年和2019年的水平相當(dāng),都屬于比上一年有所增長,但跟再前一年比都是下降,放在10年里看,也就是平均水平,并不突出。

2009年則不一樣,是過去10年中最高的一年,遠(yuǎn)高于其它年份的平均水平。

再來看(表內(nèi)+表外)票據(jù) 的增長強(qiáng)度,可以發(fā)現(xiàn):

這個數(shù)據(jù)的波動比中長期融資要大的多,邏輯上也是合理的,投機(jī)需求,自然是更加波動的。

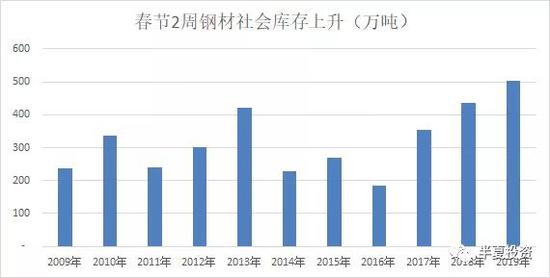

2011年和2013年都很突出,都比較高,是扣掉2009年后最高的兩年。這兩年的投機(jī)需求主要體現(xiàn)在對實物的囤積上,對應(yīng)的,2013和2019年春節(jié)期間的鋼材社會庫存增量,是歷史上最高的2年。

2009年是過去10年中最高的一年,但是鋼材庫存的增量缺不算高,一方面因為當(dāng)時的基數(shù)沒有那么高。我的看法是除了囤積實物,當(dāng)時更多的投機(jī)資金進(jìn)入了其它投機(jī)領(lǐng)域,比如炒股票。

所以,我們可以發(fā)現(xiàn),從企業(yè)信貸的角度,2019年的確更像2013年而不是2009年。支持實體生產(chǎn)建設(shè)需求的中長期企業(yè)融資也就是一般,所以對于商品需求的刺激不具有中期持續(xù)性,支持囤貨的票據(jù)放了很多,對應(yīng)的庫存都大幅上升。

除非有很強(qiáng)的實際需求接力,囤貨這種東西,從來都是自我消滅的。庫存高到一定程度,囤貨陣營就開始動搖,價格開始松動。當(dāng)初一起囤貨的小伙伴,一不小心就成了對手盤。不得不互相博弈,互相搶跑,互相砸價。

這就是大宗商品領(lǐng)域2013年上半年曾經(jīng)出現(xiàn)的尷尬,也是2019年將要面對的尷尬。

2009年則不一樣,年初囤貨沒有很多,而后續(xù)實體需求又上得特別多,商品自然一路向上。投機(jī)的錢的量還特別特別多,炒完鋼材、鋅錠、大蒜、棉花,剩下的炒股票,都足夠把股票打得持續(xù)放量亂漲。

那么股票呢?

先看企業(yè)盈利

剛才討論過:2019年類似2013年,雖然1月社融總數(shù)很高,但是支持實體生產(chǎn)建設(shè)需求的中長期企業(yè)融資也就是很一般,遠(yuǎn)弱于2009年的水平,所以對于實體經(jīng)濟(jì)的支持也就是很一般。

但是2013年和2009年初卻有一個共同點:之前的一年,企業(yè)盈利下滑的周期已經(jīng)走了超過1年以上,盈利下滑充分釋放,業(yè)績已經(jīng)實現(xiàn)了顯著的負(fù)增長。

但目前為止,本輪盈利下滑的周期(2018年2季度開始)才不到一年,最新一期的數(shù)字還是正的,2019年1季度和2季度估計才是下滑最厲害的階段,會出現(xiàn)顯著的負(fù)增長。

A股(除銀行石油石化)利潤走勢變化

需求下滑和盈利下滑的具體的驅(qū)動力請參考李蓓:一顆車?yán)遄右l(fā)的市場崩潰(點擊可見原文)。2011年低基建投資的下滑已經(jīng)完成,2012年地產(chǎn)新開工的下滑已經(jīng)完成。而我們現(xiàn)在類似2011年底,基建投資的下滑完成,地產(chǎn)新開工的下滑還沒開始,或者正在開始。

所以,從盈利下滑周期位置的角度,后續(xù)盈利面臨的壓力來看,當(dāng)前的A股后續(xù)面臨的壓力,是遠(yuǎn)比2013年初更大的。

再來看流動性

資本流入

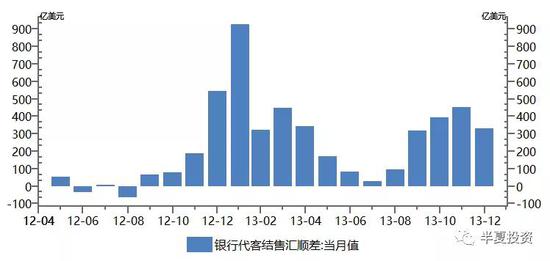

2019年初,除了高社融的支撐,還有一個更重要的支撐是外資的持續(xù)高強(qiáng)度流入。但是碰巧,2013年1月其實也有。當(dāng)時的背景也是是全球風(fēng)險偏好改善,全球新興市場共振上漲。

當(dāng)時沒有滬港通,但是我們可以通過結(jié)售匯順差來監(jiān)測資本流動。2012年12月起“資本流入”加速,2013年1月“資本流入”的強(qiáng)度達(dá)到了前后2年的最高水平,后續(xù)就環(huán)比走弱。

如果所有跟蹤MSCI的主動+被動型基金,都把A股配置權(quán)重從5%提高到20%,帶來的資金增量是660億美元,也就是4500億人民幣,按交易日算日均17.8億。但年初以來1個多月,已經(jīng)流入的量是900億,交易日均34億。遠(yuǎn)超全年應(yīng)有的平均速度和強(qiáng)度。何況,占比8成的主動型基金,并不見得會把A股配到20%。

所以,2019年1月很可能,也就是外資流入強(qiáng)度的最高點,后續(xù)面臨環(huán)比下滑。

再來看國內(nèi)流動性

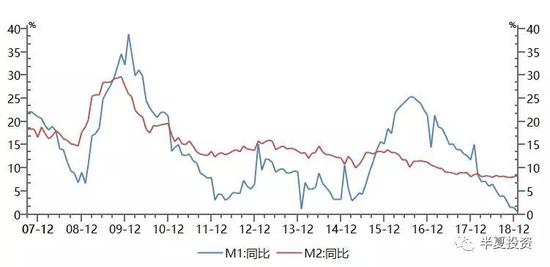

當(dāng)前M1和M2的增速都低于2012年最低點,更低于2008年到最低點。2012年4月M1增速在4.3%見底,之后半年持續(xù)上升到10%以上。2009年初M1在6.7%見底,之后半年快速上升到20%以上。而到目前為止,我們的M1增速還在下滑。

在曾經(jīng)的市場重要底部,都出現(xiàn)了大小非大量凈買入,而現(xiàn)在,一旦游資把股票炒高,經(jīng)常就能看到大小非出來清倉式減持。就是因為私人企業(yè)部門作為一個整體,還是缺錢。

因為經(jīng)濟(jì)仍在下滑,信用風(fēng)險仍在上升,金融體系的風(fēng)險偏好依然在下降,信用利差還在最高位,近期甚至繼續(xù)小幅上升。

我的猜測,2019年1月的企業(yè)中長期貸款環(huán)比回升,主要因為去年12月財政階段性加快支出(單月20%),給一些基建項目提供了資本金,所以帶來了對于的信貸需求。

而在財政收入下滑的背景下,即便提高預(yù)算赤字(空間并不大),財政支出大概率并不能維持20%的增速。來自國有部門中長期貸款需求,也而不見的能持續(xù)穩(wěn)定回升。加之廣義信貸市場的風(fēng)險偏好并未恢復(fù),對民企的中長期資金投放看不到趨勢上升。而票據(jù)融資(套利之外)這種投機(jī)需求,隨著后續(xù)庫存周期逆轉(zhuǎn)也存在走弱的可能。所以,信貸回升的持續(xù)性,貨幣增速回升的持續(xù)性,可能都要打個問號?

所以,隨著對信貸鼓勵的政策累積,隨著實體融資需求下滑,我也認(rèn)為,從支持股市的角度,國內(nèi)的流動性,在醞釀改善,也許會在未來的幾個月見到重要的拐點。但當(dāng)前時點似乎還不是。至少未來幾個月是低位震蕩的格局,難以看到趨勢性回升。

流動性的另一個維度是后續(xù)外資的流入可能面臨環(huán)比下降。

更重要的是,我們會面臨企業(yè)盈利超預(yù)期下滑的壓力。這也會抑制外資風(fēng)險偏好。

所以,從信貸結(jié)構(gòu)和流動性變化的角度來看,當(dāng)前的環(huán)境,的確類似2013年1月,而從總需求下滑和企業(yè)盈利下滑周期的角度,比2013年1月更偏早期,后續(xù)壓力更大。從半年的角度,無論商品還是股票,價格的表現(xiàn)可能是跟2013年上半年類似的,不排除更差。

更長的周期看,我覺得當(dāng)前類似2005年初,龍戰(zhàn)于野的階段過去后,新的一輪周期開啟,長期的資產(chǎn)價格是可以看得很樂觀的。

(本文作者介紹:上海半夏投資創(chuàng)始人兼基金經(jīng)理,國內(nèi)宏觀對沖投資領(lǐng)域的先行者。)

責(zé)任編輯:楊群

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼