文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

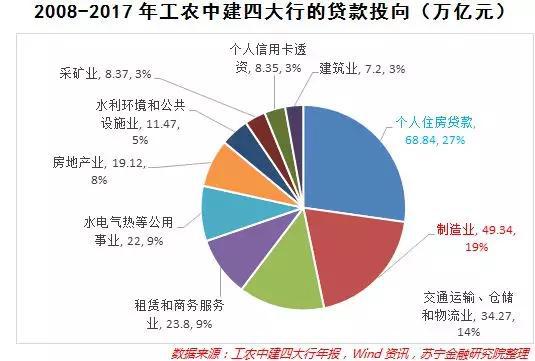

十年內,四大行累計向個人購房貸款投放了68.84萬億元貸款,遠超制造業獲得的貸款總額。四大行的數據只是冰山一角,過去十年,樓市泡沫化發展對實體經濟、居民債務和消費有多大的影響,這是本文要回答的問題。

最近,一條關于2008年-2017年工農中建四大行貸款結構數據的新聞視頻引起發業內關注。

其中,最引人關注的數據是:十年內,四大行累計向個人購房貸款投放了68.84萬億元貸款,遠超制造業獲得的貸款總額(49.34萬億元),二者之間存在明顯的此消彼長關系。

四大行的數據只是冰山一角,過去十年,樓市泡沫化發展對實體經濟、居民債務和消費有多大的影響,這是本文要回答的問題。

房貸,四大行貸款的第一投向

首先來看上述視頻所呈現的關鍵信息,基于工農中建四大行年報數據,2008年-2017年十年間,四大行累計投放貸款規模為252.76萬億元,其中個人住房貸款規模為68.84萬億元,占比27%,制造業貸款49.34萬億元,占比為19%。再加上房地產企業貸款,十年內四大行投向房地產行業的貸款規模總計達87.96萬億元,占比34.8%(參見下圖)。

從變化趨勢看,2012年,個人住房貸款歷史性地取代制造業貸款,成為四大行新增貸款的第一投放方向。自此之后,中國房地產市場進入了泡沫化的上漲周期。

樓市貸款增速高于銀行貸款整體增速

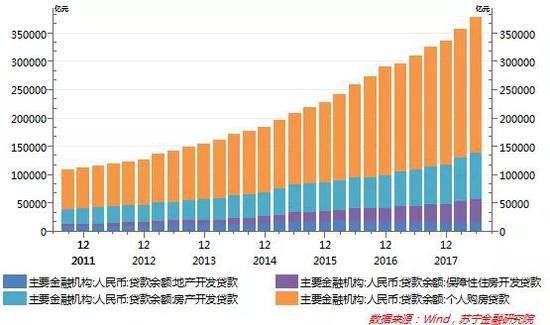

對房地產市場的偏愛,不僅僅是四大行,整個金融機構都是如此。2009年-2018年十年內,我國金融機構貸款余額從34.95萬億元上升到136.3萬億元,而房地產行業貸款(房地產開發貸款+個人購房貸款)余額則從5.67萬億元擴張到38.7萬億元。在此期間,房地產行業貸款占比也從16.3%攀升到28.4%。

反映到增長速度上,一個顯而易見的事實是:在大多數年份內,樓市從銀行獲得的貸款增速,明顯高于銀行貸款的整體增速。特別是2013年以來的6年,這一現象頗為突出(參見下圖)。

下面,進一步分析房地產行業貸款的兩大構成主體“房地產開發貸款”和“個人按揭貸款”的規模和增長速度。其中,房地產開發貸款包括房產開發貸款、保障性住房開發貸款和地產開發貸款(土地抵押貸款)三大類。截至2018年6月末,這三大類貸款的余額分別為8.18萬億元、4.08萬億元和1.46萬億元。值得注意的是,隨著全國范圍內棚改進程加快,保障性住房開發貸款的增速遠高于商業性房產開發貸款的增速。

個人按揭貸款占比最大、增速最快

當然,在房地產行業,貸款占比最大、增長速度最快的依然是個人按揭貸款。2018年末,個人購房貸款余額已達25.75萬億元,占整個房地產行業的貸款比重為2/3左右,而新增按揭貸款,又占了整個房地產行業新增貸款的3/4左右(參見下圖)。

個人按揭貸款增長嚴重擠壓消費

個人按揭貸款的快速增長,不僅對制造業等實體經濟融資產生了明顯的擠出效應,也帶動了居民杠桿率創下歷史新高,進而對居民消費造成較大的拖累。

具體來看,2018年末,家庭部門貸款余額飆升至47.9萬億元的高點,杠桿水平(占GDP比重)也歷史性地突破了50%。其中,個人按揭貸款的比重由49.2%上升至57.4%,這其中還未包含快速增長的公積金貸款——2017年全國公積金貸款余額為4.5萬億元,同比增長37%。

當前我國的房貸收入比,已超過美國和日本房地產泡沫的峰值,沉重的房貸負擔嚴重削弱汽車等耐用消費品和其他領域的消費前景。

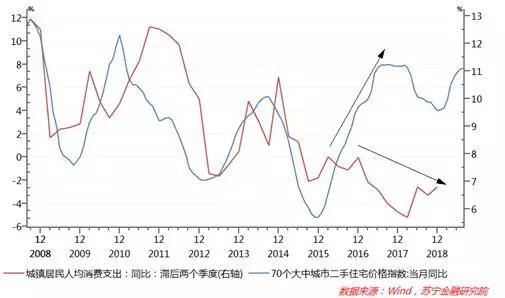

事實上,最近兩年居民杠桿率過快攀升,已經使得房價上漲對居民消費的擠出效應明顯大于早期的財富效應。

此處的財富效應是指:房產所有者的財富會隨著房價上漲增加,同時居民還可以通過房地產投資獲得正收益,此時的居民部門杠桿率并不高,且居民收入漲幅要快于房價漲幅。在此背景下,房價上漲會提升居民的邊際消費傾向,促進消費增長,這正是房價上漲對刺激消費的財富效應。

擠出效應是指:隨著房價漲幅過快,居民收入增長速度趕不上房價漲幅,居民部門不得不高負債、加杠桿購房。“新上車者”在扣除房貸支出后,邊際消費傾向下降是必然趨勢,此時房價上漲對居民消費的擠出效應,將遠遠大于財富效應。

從二者的變化趨勢來看,2015年之前,房價上漲對居民消費的財富效應十分明顯,全國房價漲幅與居民消費支出高度關聯,其中2006年-2008年和2012年-2013年房價上漲領先居民消費支出大約2個季度,2009年-2010年房價上漲周期中領先居民消費支出大約3個季度。然而,2015年之后的樓市去庫存階段,房價一路飆升,但居民消費支出卻持續下滑,二者分化趨勢十分明顯(參見下圖),這種分化正是高房價、高杠桿對消費擠出效應的必然結果。

綜合來看,2008年以來房地產市場的泡沫化發展,不僅對于制造業等實體經濟融資產生了虹吸效應,也成為近年來居民消費持續低迷的主要拖累因素。

在中央“房住不炒”調控精神、居民債務負擔沉重的背景下,加上監管部門積極引導銀行資金進入民營企業、小微企業和基建投資,短期內個人按揭貸款占比將可能見頂回落,房地產市場對制造業融資的擠壓也將逐漸緩解。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:楊希

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

play

play