文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

投資要點

我們認為,2019年宏觀存在下行預期,監管“相機抉擇”繼續寬松概率加大,“刺激+改革”雙管齊下,政策推動行業邊際改善,板塊低估值且具有高beta屬性,具備較強配置價值!

自上而下看多板塊:1)18年流動性寬松環境已經形成,未來經濟下行預期下,“相機抉擇”下繼續寬松概率增大,監管政策預計“弱刺激”“強改革”并行推進;2)資本市場改革重要性提升,包括回購、民企紓困、并購重組、科創板等短中長期改革持續推進,券商業務迎來機遇:

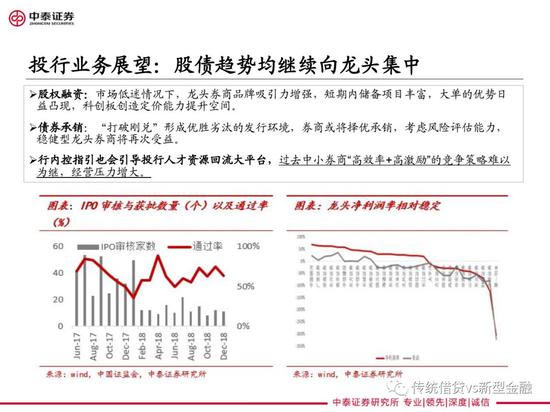

估值V.S.基本面均具備空間:1)政策周期推動券商估值修復,估值改善先于基本面,目前行業PB處于歷史底部,2018年至今行業PB中樞僅1.4倍,相比近10年中樞2倍存在上移空間。2)18年受投行股權承銷低迷、股票質押減值計提增加行業業績整體承壓,19年股質迎來紓困資金,邊際下行因素緩解,持續看好科創板注冊制預期下龍頭券商投行規模回升,關注股指期貨及期權市場環境改善,自營衍生品業務有望回暖;

個股選擇,對標海外,把握龍頭:1)對標高盛,關注具備機構客戶優勢+衍生品業務空間的中信證券;2)對標嘉信,關注成功獲取公募牌照,提升資管業務發展的潛力與空間的東方財富;3)對標野村,關注深度挖掘客戶需求+具有并購重組傳統優勢的華泰證券。?風險提示:資金募集不及預期;二級市場大幅下滑;監管政策發生超預期變化。

謝謝閱讀

謝謝閱讀(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。