文/新浪財(cái)經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 戴志鋒

現(xiàn)在“政策底”明確,“經(jīng)濟(jì)底”還比較長,市場會重點(diǎn)關(guān)注改革力度和政策落地的情況。我們與市場不同的判斷:政府在穩(wěn)經(jīng)濟(jì)和市場的同時,也會加強(qiáng)中長期市場化制度建設(shè),制度紅利值得期待。

投資要點(diǎn)

本輪政策轉(zhuǎn)向的核心邏輯是提升“信心”。本輪金融政策轉(zhuǎn)向聚焦在兩個方面:一是提升民營經(jīng)濟(jì)的“信心”;二是提升資本市場的“信心”。民營經(jīng)濟(jì)的“信心”提升主要集中在兩點(diǎn):一是改善民營企業(yè)的融資環(huán)境;二是減稅降費(fèi)。提升資本市場“信心”集中在兩點(diǎn):一是短期維穩(wěn)市場,二是加強(qiáng)資本市場中長期市場制度。未來為提升信心,預(yù)計(jì)改革會越來越多,越來越深化;方向是市場化。本輪“政策底”非常明確(詳見我們?nèi)芮暗膱?bào)告《重磅深度:“政策底”如何傳導(dǎo)到“市場底”》)。

總量政策是“弱刺激”。本輪政策轉(zhuǎn)向是有前提的,還是要防范系統(tǒng)性風(fēng)險(xiǎn)。所以基建會持續(xù)松,但不會強(qiáng)刺激;房地產(chǎn)政策未來目標(biāo)也是托住市場。在這種背景下,央行會持續(xù)寬貨幣,但寬貨幣就是傳導(dǎo)不到寬信用。我們的模式是“時間換空間”,經(jīng)濟(jì)和信用收縮持續(xù)時間長,但速度比較緩慢。

未來的組合:經(jīng)濟(jì)越來越弱+改革越來越多。只要不強(qiáng)刺激,經(jīng)濟(jì)下滑是趨勢,政策和市場都需要接受,但推出來的改革越來越多,目標(biāo)就是提升市場的信心。用資本市場的話說,EPS下降,政策短期是無法改變;但政策希望穩(wěn)住、甚至提升PE;政策讓大家共克時艱,釋放制度紅利。

投資建議:看好制度紅利的釋放。現(xiàn)在“政策底”明確,“經(jīng)濟(jì)底”還比較長,市場會重點(diǎn)關(guān)注改革力度和政策落地的情況。我們與市場不同的判斷:政府在穩(wěn)經(jīng)濟(jì)和市場的同時,也會加強(qiáng)中長期市場化制度建設(shè),制度紅利值得期待。

一、“政策底”核心邏輯是提升信心

01

提升民營經(jīng)濟(jì)信心的政策及模式:國家+金融機(jī)構(gòu)全面支持

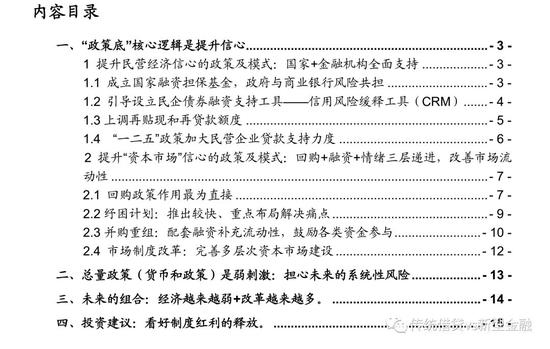

1.1成立國家融資擔(dān)保基金,政府與商業(yè)銀行風(fēng)險(xiǎn)共擔(dān)

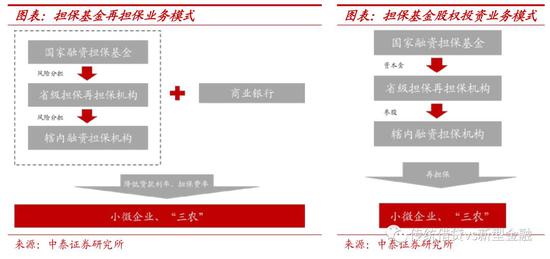

擔(dān)保是常態(tài)化增信手段,本次國家融資擔(dān)保基金的設(shè)立是政府與商業(yè)銀行風(fēng)險(xiǎn)共擔(dān)機(jī)制的再深化,針對主體面向小微和三農(nóng)。我國最早的全國性信用擔(dān)保機(jī)構(gòu)是93年11月設(shè)立的中國經(jīng)濟(jì)技術(shù)投資擔(dān)保公司(中投保),隨后在15-17年間,關(guān)于融資擔(dān)保的頂層設(shè)計(jì)和配套文件陸續(xù)出臺,最終備受市場關(guān)注的國家融資擔(dān)保基金于2018年7月正式落地。國家融資擔(dān)保基金是前期文件中政府和商業(yè)銀行風(fēng)險(xiǎn)共擔(dān)機(jī)制的再深化,是準(zhǔn)公共性質(zhì)基金,不以盈利為目的。

國家融資擔(dān)保基金的運(yùn)作模式。以再擔(dān)保業(yè)務(wù)為主,適當(dāng)開展股權(quán)投資業(yè)務(wù)。對納入合作范圍的融資擔(dān)保業(yè)務(wù),原則上按原擔(dān)保金額的20%分擔(dān)風(fēng)險(xiǎn)責(zé)任,執(zhí)行優(yōu)惠再擔(dān)保費(fèi)率。在此基礎(chǔ)上,對風(fēng)險(xiǎn)控制好、代償少、業(yè)務(wù)規(guī)模大的合作機(jī)構(gòu),適當(dāng)給予風(fēng)險(xiǎn)補(bǔ)償獎勵;對風(fēng)險(xiǎn)控制差、代償多、業(yè)務(wù)規(guī)模小的合作機(jī)構(gòu),適當(dāng)調(diào)減風(fēng)險(xiǎn)補(bǔ)償。通過合作和引導(dǎo),推動地方政策性擔(dān)保機(jī)構(gòu)逐步實(shí)現(xiàn)規(guī)范發(fā)展,并修復(fù)銀行等金融機(jī)構(gòu)的風(fēng)險(xiǎn)偏好,緩解中小微企業(yè)的融資壓力。

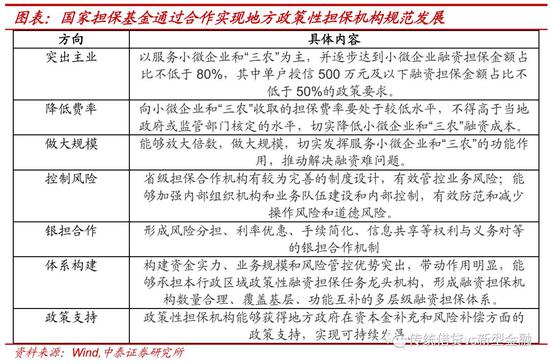

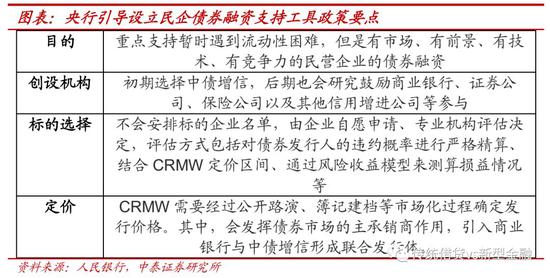

1.2 引導(dǎo)設(shè)立民企債券融資支持工具——信用風(fēng)險(xiǎn)緩釋工具(CRM)

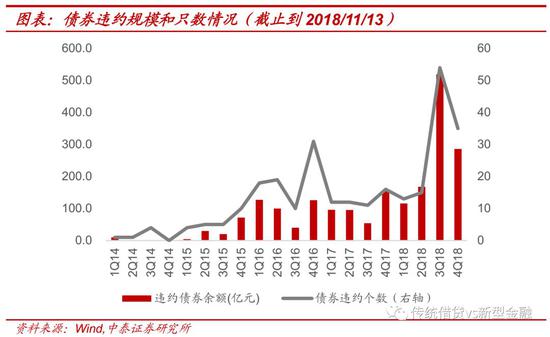

信用風(fēng)險(xiǎn)緩釋工具之前就有政策指引,但是市場推行一直較慢。國內(nèi)市場最早嘗試是2010年中國銀行間市場交易商協(xié)會發(fā)布《銀行間市場信用風(fēng)險(xiǎn)緩釋工具試點(diǎn)業(yè)務(wù)指引》,推出兩款產(chǎn)品:信用風(fēng)險(xiǎn)緩釋合約(CRMA)和信用風(fēng)險(xiǎn)緩釋憑證(CRMW)。之后在2016年,交易商協(xié)會推出修訂版《銀行間市場信用風(fēng)險(xiǎn)緩釋工具試點(diǎn)業(yè)務(wù)規(guī)則》,并推出信用違約互換(CDS)和信用聯(lián)結(jié)票據(jù)(CLN)兩款新產(chǎn)品。但在CRM推出初期,國內(nèi)信用環(huán)境相對較為穩(wěn)定,債券違約規(guī)模和數(shù)量較少,CRM市場推行一直較慢。截止到2017年底,僅有10只CRMW產(chǎn)品發(fā)行。

10月央行重提信用風(fēng)險(xiǎn)緩釋工具,CRMW發(fā)行提速。10月22日,央行發(fā)布通知明確:引導(dǎo)設(shè)立民營企業(yè)債券融資支持工具,以市場化方式支持民營企業(yè)債券融資,同時提升1500億再貸款額度用以配套支持。

1.3 上調(diào)再貼現(xiàn)和再貸款額度

本次再貸款額度調(diào)整核心變化點(diǎn):主要是配合引導(dǎo)設(shè)立民企債券融資支持工具,實(shí)現(xiàn)定向信貸投放。再貸款再貼現(xiàn)工具可以分為兩大類,一類是提供流動性短期支持的流動性再貸款和再貼現(xiàn),一類是實(shí)現(xiàn)定向信貸支持的支農(nóng)、支小、扶貧等再貸款。從2012年來,央行多次上調(diào)再貸款和再貼現(xiàn)額度,旨在實(shí)現(xiàn)資金的定向支持。本次再貸款再貼現(xiàn)與民企債券融資支持工具配合,更加側(cè)重于增強(qiáng)定向投放貨幣,通過將民企債項(xiàng)交易與其風(fēng)險(xiǎn)交易進(jìn)行分離,能夠更精確地與民企增信功能結(jié)合。

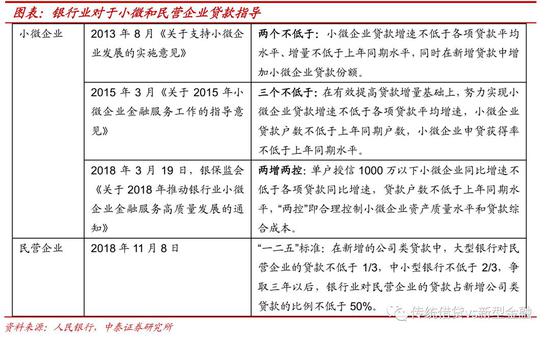

1.4 “一二五”政策加大民營企業(yè)貸款支持力度

“一二五”政策初衷為倒逼商業(yè)銀行加大民企貸款投放的積極性,指標(biāo)定得高,才有倒逼效果。11月7日,銀保監(jiān)會主席郭樹清表示,初步考慮對民營企業(yè)的貸款要實(shí)現(xiàn)“一二五”的目標(biāo):即在新增的公司類貸款中,大型銀行對民營企業(yè)的貸款不低于 1/3,中小型銀行不低于 2/3,爭取三年以后,銀行業(yè)對民營企業(yè)的貸款占新增公司類貸款的比例不低于 50%。之前監(jiān)管對于商業(yè)銀行的引導(dǎo),多是針對小微企業(yè),如15年提出的“三個不低于”目標(biāo)和18年3月提出的“兩增兩控”目標(biāo)。本次“一二五”政策是首次對民營企業(yè)貸款提出要求,目標(biāo)在于增加商業(yè)銀行投放民營企業(yè)貸款的積極性,疏通貨幣到信用傳導(dǎo)通道。

我們預(yù)計(jì) “一二五”原則不會成為監(jiān)管指標(biāo)(不強(qiáng)行要求),會成為類似監(jiān)測性的指標(biāo)。銀行未來會保證民營企業(yè)貸款增速較快,但不會不顧風(fēng)險(xiǎn),使得民企貸款增速太快。

02

提升“資本市場”信心的政策及模式:回購+融資+情緒三層遞進(jìn),改善市場流動性

多政策緩解民企流動性壓力,市場回暖股質(zhì)壓力得以紓解。11月9日以來,非銀領(lǐng)域政策在放開并購重組、鼓勵上市回購、金融機(jī)構(gòu)專項(xiàng)資管計(jì)劃入場馳援、優(yōu)化交易監(jiān)管、設(shè)立科創(chuàng)板試點(diǎn)注冊制以及繼續(xù)擴(kuò)大對外開放等方面對市場進(jìn)行政策支持,效果各異。

2.1 回購政策作用最為直接

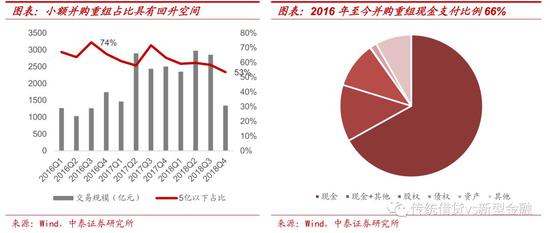

回購是成熟資本市場增強(qiáng)投資者信心的有效工具,優(yōu)化決策程序、提高主動市值管理積極性。制度上的問題司法部在本次修訂案起草說明中指出,過于嚴(yán)格的程序要求使得上市公司難以及時把握市場機(jī)會,合理安排回購計(jì)劃,企業(yè)在實(shí)際操作中披露回購預(yù)案之后,股價(jià)往往就已經(jīng)漲到回購價(jià)格區(qū)間上方。此次程序簡化至董事會決議,收購不超過10%股份,預(yù)計(jì)對上市公司的積極性有較大提振作用,從數(shù)據(jù)上看,2018年至今雖股票激勵類主動回購數(shù)量規(guī)模均有提升,但占比同比大幅下降,后續(xù)增長空間較大。

2.2 紓困計(jì)劃:推出較快、重點(diǎn)布局解決痛點(diǎn)

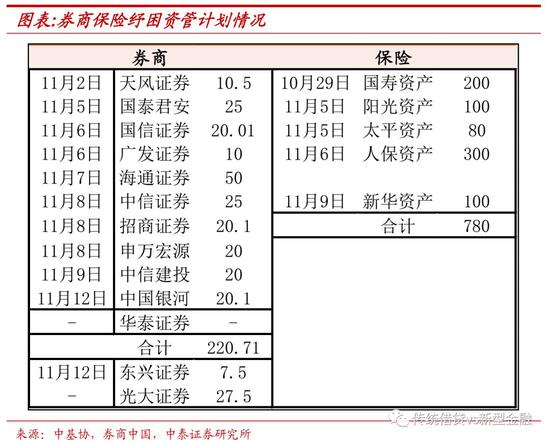

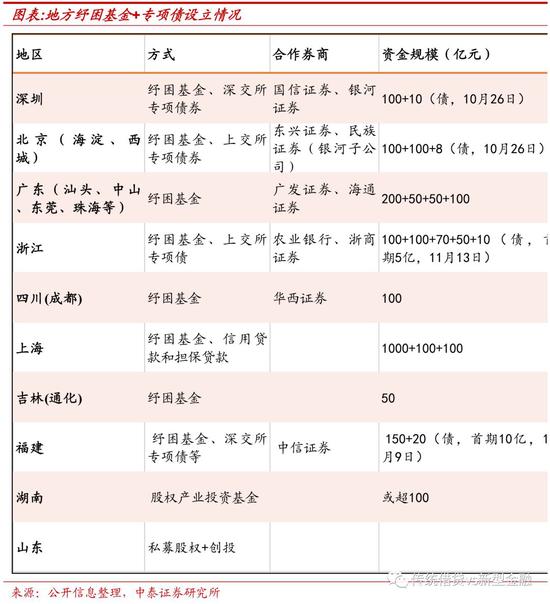

非銀金融紓困計(jì)劃推出較快。目前方式可歸納為4類:1)通過券商股票質(zhì)押業(yè)務(wù)進(jìn)行化解,為解決存量違約合約而新增的場內(nèi)股票質(zhì)押交易,不認(rèn)定為新增合約。2)通過設(shè)立專項(xiàng)資管計(jì)劃進(jìn)行財(cái)務(wù)投資,截止11月12日,已有11家券商資管計(jì)劃備案完畢,涉及資金228億,后續(xù)擬社會化募資擴(kuò)大規(guī)模,保險(xiǎn)方面5家設(shè)立計(jì)劃,擬出資780億。3)通過私募基金子公司設(shè)立母子基金進(jìn)行投資,銀河證券擬募資資金600億。4)通過與地方政府合作設(shè)立紓困基金,目前已有超過10省9地市設(shè)立紓困基金,規(guī)模合計(jì)超過千億,康得新、萬訊自控等公司公告獲得支持。

金融機(jī)構(gòu)+地方政府,重點(diǎn)布局解決痛點(diǎn)。地方政府資金落地情況較快,多種方式并用,其中股權(quán)方面財(cái)務(wù)投資方式:1)直接收購老股,購買股權(quán)價(jià)格預(yù)計(jì)“一企一策”;2)現(xiàn)金增資,定增入股;債權(quán)方面:1)過橋貸款、委托貸款、債權(quán)收購等方式承接股票質(zhì)押資產(chǎn);2)專項(xiàng)債券出資支持科技企業(yè)發(fā)展;地方政府對于當(dāng)?shù)馗鼮榱私猓叶鄶?shù)具有中長期計(jì)劃,在企業(yè)后續(xù)改善成長上溝通更為順暢,對于已有計(jì)劃城市可持續(xù)關(guān)注。

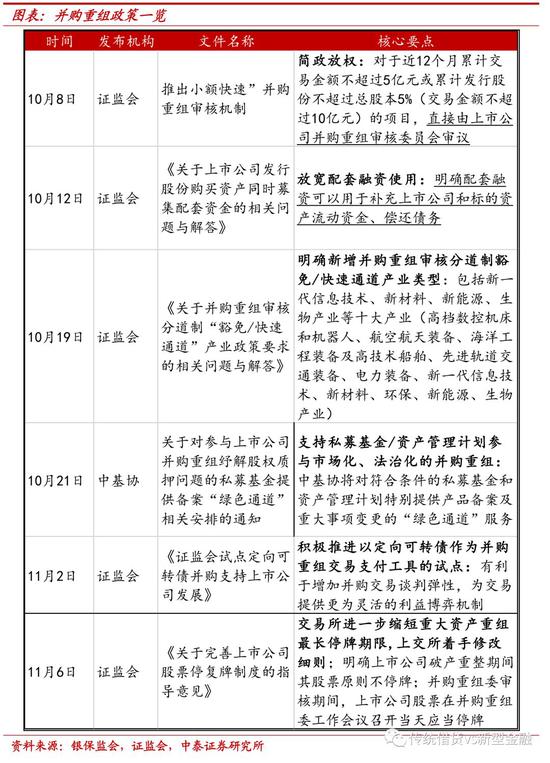

2.3并購重組:配套融資補(bǔ)充流動性,鼓勵各類資金參與

募資支付方式改善,允許補(bǔ)充流動資金提升企業(yè)參與積極性。1)保障并購重組業(yè)務(wù)提質(zhì)增效,踐行“分道制”,在制度上更好的服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展,縮短IPO失敗并購重組申請期限,信號作用顯著。2)為上市公司并購重組提供了一種新的支付工具,推動2014提出的定向可轉(zhuǎn)債試點(diǎn),對促成并購重組交易起到積極影響;3)私募股權(quán)基金并購重組路徑拓寬,逐步靠近歐美市場模式,鼓勵金融機(jī)構(gòu)設(shè)立并購基金參與,系列政策下,私募股權(quán)基金除定增資金單純資金支持,亦可以早期風(fēng)險(xiǎn)投資、協(xié)助公司資本運(yùn)作、控股LBO等,逐步靠近歐美市場模式;4)直接緩解股質(zhì)風(fēng)險(xiǎn),允許補(bǔ)充資金,改善企業(yè)流動性風(fēng)險(xiǎn)。

2.4 市場制度改革:完善多層次資本市場建設(shè)

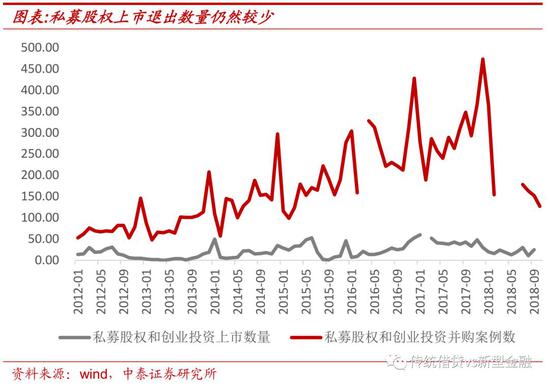

科創(chuàng)板試點(diǎn)注冊制,擴(kuò)大直接融資規(guī)模,完善多層次資本市場建設(shè)。1)科創(chuàng)板作為現(xiàn)有板塊中的創(chuàng)新市場,持續(xù)聚焦國家創(chuàng)新驅(qū)動和科技發(fā)展戰(zhàn)略,后續(xù)可以期待包括注冊制、退市制度等中長期改革試點(diǎn)推進(jìn),監(jiān)管邏輯或?qū)⒏邮袌龌蔀槎鄬哟钨Y本市場建設(shè)的重要一步。2)影響來看,短期來看有利于創(chuàng)業(yè)投資基金的拓寬早期投資的退出渠道,提升創(chuàng)投版塊業(yè)績,中長期有利于吸引早期投資者、擴(kuò)大直接融資,助力中小企業(yè)發(fā)展壯大。

小結(jié):本輪政策轉(zhuǎn)向的核心邏輯是提升“信心”。本輪金融政策轉(zhuǎn)向聚焦在兩個方面:一是提升民營經(jīng)濟(jì)的“信心”;二是提升資本市場的“信心”。民營經(jīng)濟(jì)的“信心”提升主要集中在兩點(diǎn):一是改善民營企業(yè)的融資環(huán)境;二是減稅降費(fèi)。提升資本市場“信心”集中在兩點(diǎn):一是短期維穩(wěn)市場,二是加強(qiáng)資本市場中長期市場制度。未來為提升信心,預(yù)計(jì)改革會越來越多,越來越深化;方向是市場化。

二、總量政策(貨幣和政策)是弱刺激:擔(dān)心未來的系統(tǒng)性風(fēng)險(xiǎn)

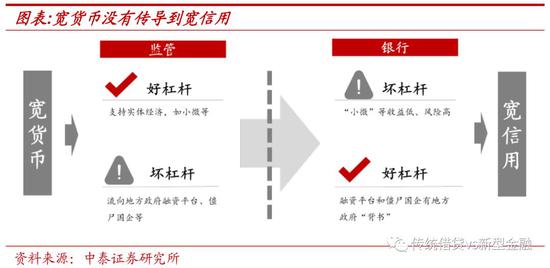

為什么寬貨幣傳導(dǎo)不到寬信用” ? 因?yàn)檎邲]刺激地產(chǎn)、地方融資平臺。由于高層還是擔(dān)心系統(tǒng)性風(fēng)險(xiǎn),不會刺激地產(chǎn)和地方融資平臺,所以監(jiān)管的框架還是區(qū)分“好杠桿” 與“壞杠桿” ,就是所謂的“優(yōu)化杠桿結(jié)構(gòu)”。銀行的行為其實(shí)也分成: “好杠桿” 與“壞杠桿” ,如果中央隱形擔(dān)保,地產(chǎn)和基建無疑是銀行最好,其他領(lǐng)域銀行則擔(dān)心風(fēng)險(xiǎn),則比較謹(jǐn)慎。雙方行為的矛盾,就像兩個齒輪似的,卡住了我們的信用的擴(kuò)張。

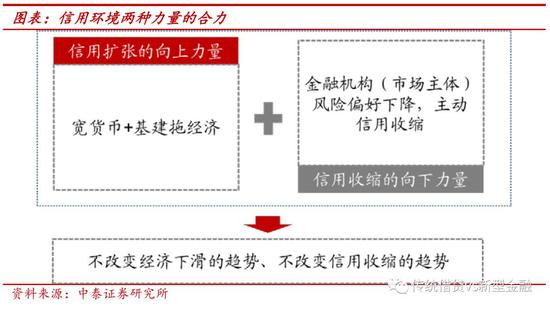

弱刺激,希望能托住經(jīng)濟(jì)。未來總量政策會弱刺激:寬貨幣繼續(xù)寬松、高等級的基建會放松,地產(chǎn)會微調(diào)。但經(jīng)濟(jì)向下的力量還在:金融機(jī)構(gòu)和市場主體風(fēng)險(xiǎn)偏好下降,市場在主動信用收縮。政策的弱刺激持續(xù),市場經(jīng)濟(jì)本身向下,雙方合力的結(jié)果:不改變經(jīng)濟(jì)下滑的趨勢,不改變信用收縮的趨勢;有能力和有意愿改變的,是速度和斜率。

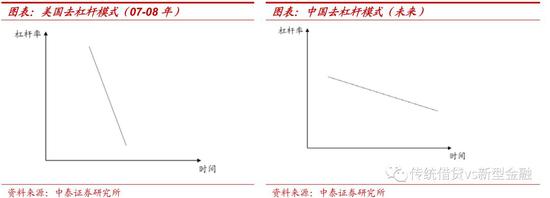

我們經(jīng)濟(jì)“出清”的模式:時間換空間。相比較,美國07-08年去杠桿的模式:快速市場化出清(優(yōu)點(diǎn)),短期慘烈而痛苦(缺點(diǎn))。而我們?nèi)ジ軛U的模式:時間換空間。相對比較平穩(wěn)(優(yōu)點(diǎn)),時間會比較長(缺點(diǎn)))。所以我們這次“經(jīng)濟(jì)底”出現(xiàn)是比較漫長的事情。

三、未來的組合:經(jīng)濟(jì)越來越弱+改革越來越多

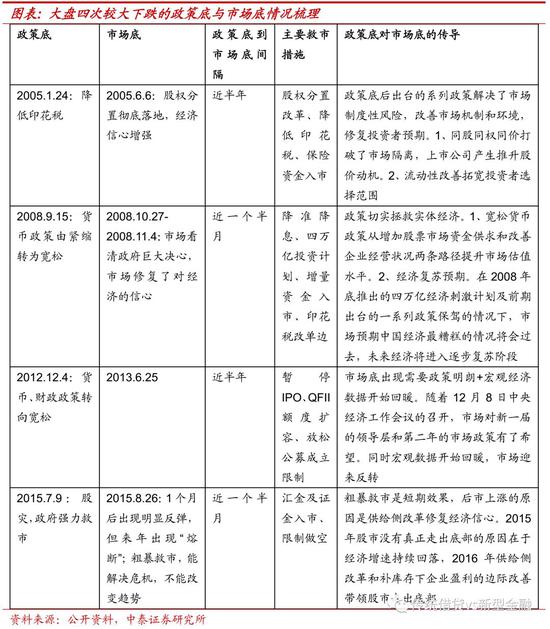

我們四次救市的過程回顧:其實(shí)都是“強(qiáng)刺激”+“弱改革”。我們比較了2005年、2008年、2012年、2015年四次政策救市的過程,總體看“市場底”是在“政策底”和“經(jīng)濟(jì)底”的中間(詳見我們深度報(bào)告:《重磅深度:“政策底”如何傳導(dǎo)到“市場底”》),這四次,“經(jīng)濟(jì)底”其實(shí)都是靠貨幣政策和財(cái)政政策刺激的結(jié)果;“經(jīng)濟(jì)底”出現(xiàn)后,市場改革就淡化了。但這次,政策不會強(qiáng)持續(xù),“經(jīng)濟(jì)底”出現(xiàn)是比較漫長的事情,改革是回避不了的。大家講了好久“改革到了深水區(qū)”,這次是真到了。

未來市場會比較糾結(jié)。一方面,經(jīng)濟(jì)持續(xù)探底,公司EPS下降,政策短期是無法刺激的。但另一方面政策的改革是越來越多,政策希望穩(wěn)住、甚至提升估值(PE);政策讓大家共克時艱,釋放制度紅利。股市的漲跌,就是這一個向下力量和一個向上力量中的博弈和糾結(jié)。

觀察改革力度和執(zhí)行效果。市場會持續(xù)觀察市場化改革的力度,和各項(xiàng)政策落地的情況,由此判斷市場估值能否提升,市場可能會是“不見兔子不撒鷹”。政策與市場也會有個博弈過程。

四、投資建議::看好制度紅利的釋放

看好制度紅利的釋放。現(xiàn)在“政策底”明確,“經(jīng)濟(jì)底”還比較長,市場會重點(diǎn)關(guān)注改革力度和政策落地的情況。我們與市場不同的判斷:政府在穩(wěn)經(jīng)濟(jì)和市場的同時,也會加強(qiáng)中長期市場化制度建設(shè),制度紅利值得期待。

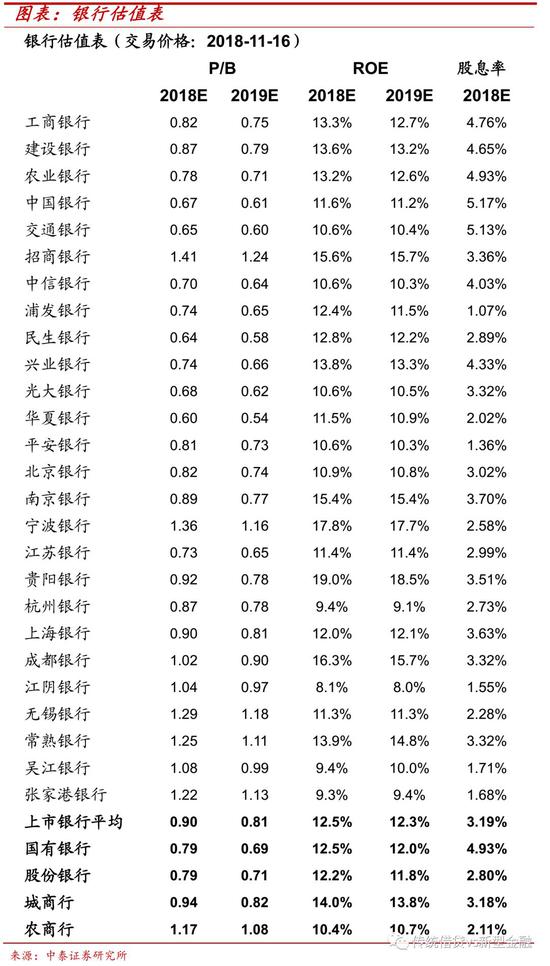

看好銀行股的穩(wěn)健收益。市場越弱,銀行則會相對較強(qiáng);市場越強(qiáng),銀行則會相對偏弱。但兩種情形,銀行股都能保持“穩(wěn)健”的收益,會是很好配置品種。明年選銀行股的核心邏輯是“資產(chǎn)質(zhì)量”。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實(shí)驗(yàn)室特約研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼