文/新浪財經(jīng)意見領(lǐng)袖(微信公眾號kopleader)專欄作家 戴志鋒

近期操作會比較簡單。到明年3月份是銀行基本面的真空期,這段時間投資相對比較明確。

投資要點

整體業(yè)績:增速較快,規(guī)模仍是業(yè)績的主要貢獻因素。1、凈利息收入:上市農(nóng)商行整體環(huán)比正增長,但個股間呈現(xiàn)差異。個股間凈利息收入環(huán)比增速差異主要體現(xiàn)為息差之間差異。同時3季度農(nóng)商行在負債端表現(xiàn)出相對優(yōu)勢。2、非息收入:手續(xù)費表現(xiàn)較弱,主要是凈其他非息帶動。3、成本收入比: 3季度呈現(xiàn)邊際減小趨勢,與營收增速較快有關(guān)。

資產(chǎn)端規(guī)模增速與結(jié)構(gòu):1、生息資產(chǎn)規(guī)模在貸款和債券投資帶動下環(huán)比增速走闊,較上市銀行整體邊際改善幅度較大。其中貸款環(huán)比增速繼續(xù)走闊,債券投資則在2季度環(huán)比壓降基礎(chǔ)上3季度實現(xiàn)正增長。2、貸款和債券投資環(huán)比增長帶動占比生息資產(chǎn)比例進一步上升。

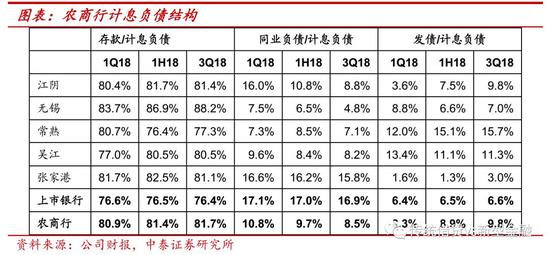

負債端規(guī)模增速與結(jié)構(gòu):1、規(guī)模增速與資產(chǎn)端相匹配,主要是存款規(guī)模支撐,同時發(fā)債規(guī)模也較2季度有較大程度增長,同業(yè)負債規(guī)模則持續(xù)壓降。其中,計息負債端增速主要是存款和發(fā)債帶動。同業(yè)負債規(guī)模連續(xù)3個季度壓降。2、核心負債占比提升,主動負債結(jié)構(gòu)調(diào)整。同期上市銀行整體存款占比計息負債比例則有所下降。

資產(chǎn)質(zhì)量繼續(xù)改善,未來不良壓力下降。1、不良率:3季度農(nóng)商行整體不良率1.5%,環(huán)比下行1bp。2、單季年化不良凈生成:整體環(huán)比下降0.38個百分點,邊際改善幅度較上市銀行較好。3、農(nóng)商行整體資產(chǎn)質(zhì)量壓力有所下降:關(guān)注類貸款占比環(huán)比下降。4、農(nóng)商行整體撥備較為充足,撥覆率和撥貸比均較上市銀行平均水平較高。農(nóng)商行整體撥覆率提升,高出上市銀行60個百分點。

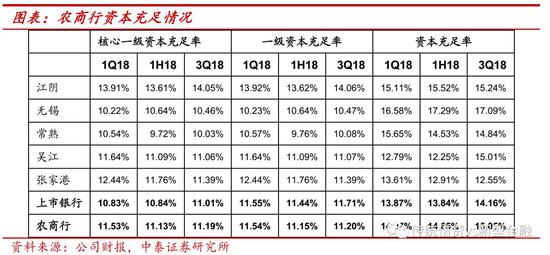

整體資本較為充足,風(fēng)險加權(quán)資產(chǎn)增速小于貸款增速。農(nóng)商行核心一級資本充足率環(huán)比上升6bp至11.19%。整體風(fēng)險加權(quán)資產(chǎn)環(huán)比增長較2季度走闊,增速水平略低于貸款環(huán)比增速。

投資建議:近期操作會比較簡單。到明年3月份是銀行基本面的真空期,這段時間投資相對比較明確。1、對相對收益而言,市場弱則銀行股強,市場強則銀行股弱;2、對絕對收益投資者而言,觀察中長期考核的配置資金的流向(海外資金、大型機構(gòu)資金和國家隊);3、由于我們判斷“政策底”是明確的(詳見深度《重磅深度:“政策底”如何傳導(dǎo)到“市場底”》),銀行穩(wěn)健收益是可期的。

風(fēng)險提示事件:經(jīng)濟下滑超預(yù)期。金融監(jiān)管超出預(yù)期。

一、整體業(yè)績:增速較快,主要是規(guī)模貢獻

農(nóng)商行整體業(yè)績同比增速高于上市銀行平均、且增速漲幅高于上市銀行。在上市銀行3季度業(yè)績同比繼續(xù)反彈向上的背景下,農(nóng)商行整體反彈力度更大,且整體增速高于上市銀行平均水平。農(nóng)商行平均3季度營收同比17.2%,較2季度同比增長1.5個百分點;PPOP同比17.4%,環(huán)比提升2.1個百分點;凈利潤同比15.8%,環(huán)比提升0.4個百分點。從個股來看,收入端增速前三的為江陰、常熟、張家港;利潤端增速前三的為常熟、吳江、張家港。

業(yè)績同比增速較快主要來自規(guī)模貢獻。1-3季度農(nóng)商行業(yè)績同比拆分:1)規(guī)模貢獻:對業(yè)績正向貢獻度提高,遠高出上市銀行整體水平。2)息差:對業(yè)績的正向貢獻大幅提高,與上市銀行整體息差正向貢獻的變動有所差異。3)非息:對業(yè)績的正向貢獻稍有減弱,仍高出上市銀行平均水平。

對農(nóng)商行營收進行進一步拆分。農(nóng)商行整體凈利息收入在2季度高增長的基礎(chǔ)上繼續(xù)環(huán)比高增,但個股之間呈現(xiàn)差異。其中江陰、常熟凈利息收入環(huán)比增速較快,分別環(huán)比28.1%、11.5%,吳江銀行在2季度凈利息收入環(huán)比負增的基礎(chǔ)上3季度環(huán)比增長9.9%。而無錫和張家港凈利息收入環(huán)比增速則有所放緩,其中張家港行3季度凈利息收入環(huán)比負增長。

繼續(xù)對凈利息收入進行拆分,凈利息收入環(huán)比與息差環(huán)比高度相關(guān)。從業(yè)績增長拆分單季環(huán)比情況看,江陰、常熟、吳江、無錫息差對業(yè)績正向貢獻,張家港行息差負向貢獻,這與凈利息收入環(huán)比增速趨勢保持一致。具體來看,1)息差:江陰、常熟、吳江、無錫息差分別環(huán)比上行51、22、13、1bp,張家港行息差則環(huán)比收窄17bp。2)規(guī)模:生息資產(chǎn)3季度均實現(xiàn)環(huán)比正增長,其中除常熟銀行在2季度高增長基礎(chǔ)上環(huán)比增速有所放緩?fù)猓溆噢r(nóng)商行規(guī)模環(huán)比均較2季度有所走闊。

3季度農(nóng)商行在負債端表現(xiàn)出相對優(yōu)勢。繼續(xù)對3季度收益/付息率進行拆分,農(nóng)商行生息資產(chǎn)收益率3季度環(huán)比上行11bp,高出上市銀行整體7bp的增幅;同時負債端付息率環(huán)比下行4bp,與上市銀行總體付息率環(huán)比上行2bp的趨勢不同,體現(xiàn)出農(nóng)商行在負債端的相對優(yōu)勢。具體到個股而言,資產(chǎn)端除無錫、張家港行外,生息資產(chǎn)收益率均環(huán)比上升。負債端計息成本除吳江銀行外,付息率均環(huán)比下降。

凈非息收入:手續(xù)費表現(xiàn)較弱,主要是凈其他非息帶動。1)從農(nóng)商行整體看,3季度凈非息收入在凈其他非息收入的帶動下同比增速繼續(xù)走闊。但凈手續(xù)費收入連續(xù)3個季度同比負增長,與上市銀行總體3季度中收同比增速走闊的趨勢不一致。2)從個股看,農(nóng)商行之間呈現(xiàn)分化。常熟、吳江凈手續(xù)費收入實現(xiàn)同比正增長,與凈其他非息收入一起帶動非息收入實現(xiàn)同比正增。無錫、張家港凈手續(xù)費收入則同比較弱,拖累凈非息收入同比負增。

成本收入比:農(nóng)商行整體成本收入比高于上市銀行平均,3季度呈現(xiàn)邊際減小趨勢,與營收增速較快有關(guān)。1)從農(nóng)商行整體看,業(yè)務(wù)管理費同比增速收窄幅度不及上市銀行整體,且絕對增速仍較快,這由農(nóng)商行整體業(yè)務(wù)特質(zhì)決定,同時也與農(nóng)商行相對大行科技投入較少,成本管控能力相對較弱有關(guān)。2)分個股看,成本收入比邊際改善的是江陰、常熟、張家港,分別較2季度下降2.3、0.9、0.8個百分點,其中張家港行業(yè)務(wù)及管理費同比增速較2季度有下降。吳江銀行業(yè)務(wù)及管理費同比增速也較半年度下降1個百分點,但其營收增速較弱,使得成本收入比環(huán)比上升0.4個百分點。

二、資產(chǎn)端由貸款和債券投資帶動,個股間表現(xiàn)有分化

二、資產(chǎn)端由貸款和債券投資帶動,個股間表現(xiàn)有分化生息資產(chǎn)規(guī)模在貸款和債券投資帶動下環(huán)比增速走闊。1)農(nóng)商行生息資產(chǎn)環(huán)比增速繼續(xù)走闊,且較上市銀行整體邊際改善幅度較大。1)從個股生息資產(chǎn)環(huán)比增速看,除常熟在2季度生息資產(chǎn)環(huán)比高增基礎(chǔ)上環(huán)比增速稍有放緩?fù)猓溆?家農(nóng)商行環(huán)比增速均較2季度走闊。2)從細分情況看,生息資產(chǎn)由貸款和債券投資帶動、同業(yè)資產(chǎn)規(guī)模環(huán)比壓降。其中貸款環(huán)比增速繼續(xù)走闊,債券投資則在2季度環(huán)比壓降基礎(chǔ)上3季度實現(xiàn)正增長。3)張家港行同業(yè)資產(chǎn)壓降力度較大,連續(xù)3個季度壓降同業(yè)資產(chǎn)并向債券投資發(fā)力。同時3季度常熟銀行對同業(yè)資產(chǎn)壓降也較多,無錫銀行同業(yè)資產(chǎn)則實現(xiàn)環(huán)比正增長。

進一步對債券投資和同業(yè)資產(chǎn)進行拆分。1)債券投資中主要是可供出售、持有至到期資產(chǎn)環(huán)比增長,預(yù)計為3季度加大地方債的增配力度。應(yīng)收款項類投資連續(xù)3個季度實現(xiàn)壓降。(因上市銀行中個別銀行對金融工具口徑進行調(diào)整,因此與上市銀行平均情況不可比。)2)同業(yè)資產(chǎn)中農(nóng)商行整體對拆放同業(yè)和買入返售進行壓縮,存放同業(yè)規(guī)模稍有增加。從個股情況看,常熟銀行對三類同業(yè)資產(chǎn)均有不同程度壓降,吳江銀行則是對存、拆放同業(yè)資產(chǎn)進行壓降,買入返售資產(chǎn)稍有增加。

結(jié)構(gòu)拆分:貸款和債券投資環(huán)比增長帶動占比生息資產(chǎn)比例進一步上升。1)農(nóng)商行整體貸款占比生息資產(chǎn)比例環(huán)比上升0.7個百分點至53.8%,債券投資占比上升0.3個百分點至32%。2)具體到個股而言,常熟銀行貸款占比絕對值水平最高且三季度邊際改善力度最大,占比環(huán)比上升2.2個百分點至56%。無錫、張家港行貸款占比則稍有下降,分別環(huán)比下降0.1、0.4個百分點至51%、53.7%。

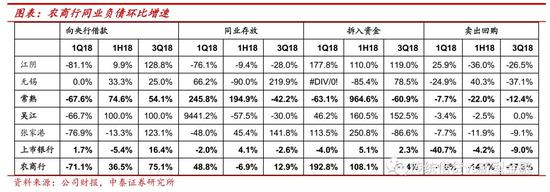

三、負債端增速與資產(chǎn)端匹配,內(nèi)部結(jié)構(gòu)優(yōu)化

三、負債端增速與資產(chǎn)端匹配,內(nèi)部結(jié)構(gòu)優(yōu)化負債端規(guī)模增速與資產(chǎn)端相匹配,主要是存款規(guī)模支撐,同時發(fā)債規(guī)模也較2季度有較大程度增長,同業(yè)負債規(guī)模則持續(xù)壓降。1)農(nóng)商行整體計息負債規(guī)模環(huán)比較2季度進一步走闊,與資產(chǎn)端相匹配。2)從細分情況看,計息負債端增速主要是存款和發(fā)債帶動。同業(yè)負債規(guī)模連續(xù)3個季度壓降。3)從具體個股看,存款規(guī)模環(huán)比增速較快的是張家港、吳江、無錫銀行,此外吳江和張家港行同業(yè)負債規(guī)模也有一定增長。

進一步對同業(yè)負債增速進行拆分,農(nóng)商行同業(yè)負債規(guī)模壓降主要是拆入資金和賣出回購規(guī)模壓降較多(其中拆入資金前兩季度環(huán)比增長較快),向央行借款環(huán)比增長較快,且增速遠超出上市行平均水平。從個股來看,常熟銀行3季度除向央行借款外,其他細分項均有不同程度壓降。

負債結(jié)構(gòu)拆分:核心負債占比提升。1)存款:農(nóng)商行整體存款占比計息負債比例環(huán)比上升0.3個百分點至81.7%,而上市銀行整體存款占比計息負債比例則有所下降。從具體個股看,存款絕對值水平較高的是無錫、江陰、張家港行,但江陰和張家港行存款占比環(huán)比2季度有小幅下降,環(huán)比提升幅度較大的是常熟銀行(環(huán)比+0.9個百分點)。2)主動負債:整體結(jié)構(gòu)由同業(yè)負債向發(fā)債調(diào)整,發(fā)債規(guī)模占比較高的是常熟、吳江銀行,同業(yè)負債占比較高的是張家港行。

四、資產(chǎn)質(zhì)量邊際改善,總體資本充足

四、資產(chǎn)質(zhì)量邊際改善,總體資本充足3季度農(nóng)商行整體資產(chǎn)質(zhì)量繼續(xù)改善,未來不良壓力下降。1)不良率:3季度農(nóng)商行整體不良率1.5%,環(huán)比下行1bp。其中不良率環(huán)比下降較多的是無錫、張家港行,均環(huán)比下降5bp。而吳江銀行不良率則有所上升,環(huán)比上行9bp至1.55%。2)單季年化不良凈生成:整體環(huán)比下降0.38個百分點,邊際改善幅度較上市銀行較好。其中江陰、張家港行不良凈生成比率較2季度環(huán)比下降2.78、0.72個百分點。吳江銀行不良凈生成有所增多。3)未來不良壓力:農(nóng)商行整體資產(chǎn)質(zhì)量壓力有所下降,關(guān)注類貸款占比環(huán)比下降。其中,無錫銀行關(guān)注類貸款占比絕對值相對較低,吳江、張家港關(guān)注類貸款占比較高但整體呈下降趨勢。江陰銀行關(guān)注類貸款占比環(huán)比上升0.87個百分點至2.55%。

農(nóng)商行整體撥備較為充足,撥覆率和撥貸比均較上市銀行平均水平較高。1)撥覆率:農(nóng)商行整體撥覆率提升,高出上市銀行60個百分點。除吳江銀行撥覆率有一定程度下降外,其余農(nóng)商行撥覆率均有所提升。撥覆率最高的常熟銀行3季度環(huán)比提升20個百分點至407%。2)撥貸比:吳江銀行、張家港銀行撥貸比環(huán)比下降,江陰銀行撥貸比環(huán)比上升0.77個百分點至5.5%,為絕對值最高。

農(nóng)商行整體資本較為充足。農(nóng)商行核心一級資本充足率環(huán)比上升6bp至11.19%。從個股情況來看,只有江陰、常熟銀行核心一級資本充足率提升,分別環(huán)比提升0.44、0.31個百分點。但從絕對值水平看,常熟銀行核心一級資本充足率仍處農(nóng)商行最低水平。

風(fēng)險加權(quán)資產(chǎn)增速小于貸款增速。3季度農(nóng)商行整體風(fēng)險加權(quán)資產(chǎn)環(huán)比增長4.1%,增速較2季度有一定程度走闊。增速水平略低于貸款環(huán)比增速。其中常熟銀行風(fēng)險加權(quán)資產(chǎn)環(huán)比增速有放緩、無錫銀行風(fēng)險加權(quán)資產(chǎn)環(huán)比增速高于貸款環(huán)比增速。

五、投資建議:重視銀行股的配置價值和穩(wěn)健收益

3季度,銀行股體現(xiàn)出明顯的相對優(yōu)勢。由于市場對經(jīng)濟的預(yù)期是變差的,比較難從基本面的角度解釋其強勢。我們認為,如果有中長期資金持續(xù)流入、經(jīng)濟維持弱勢,在大背景下,要重視銀行股的“配置價值”和“相對收益”。

投資建議:近期操作會比較簡單。到明年3月份是銀行基本面的真空期,這段時間投資相對比較明確。1、對相對收益而言,市場弱則銀行股強,市場強則銀行股弱;2、對絕對收益投資者而言,觀察中長期考核的配置資金的流向(海外資金、大型機構(gòu)資金和國家隊);3、由于我們判斷“政策底”是明確的(詳見深度《重磅深度:“政策底”如何傳導(dǎo)到“市場底”》),銀行穩(wěn)健收益是可期的。

(本文作者介紹:中泰證券銀行業(yè)首席,金融組組長,國家金融與發(fā)展實驗室特約研究員。)

責(zé)任編輯:張文

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼