文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 薛洪言

消費金融的市場依然紅火,但現金貸不再是行業的火車頭,模式和打法也發生了根本性變化。于從業者而言,需要思考這么一個問題,消費金融的風口還在嗎?消費金融業務的出路又在哪里?

薛洪言:消費金融的風口還在嗎?

薛洪言:消費金融的風口還在嗎?大趨勢與小環境

企業借錢主要用于投資,驅動新的增長,屬于資本性行為,所以企業天然就是負債部門;而個人借錢主要用于消費,屬于消耗性行為,所以個人天然便是儲蓄部門。很長一段時期內,銀行的作用都是從個人部門吸收存款、再向企業部門放貸,賺取利差。

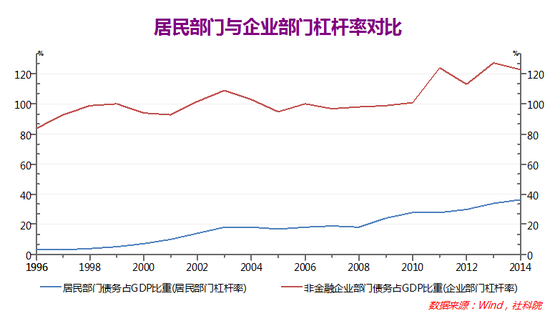

發展到一定程度,便會產生往復變化:企業部門債務高企,需要降杠桿;個人部門過度儲蓄,鼓勵加杠桿。見下圖。

2015年以來,實體經濟進入降杠桿周期,作為填補信貸缺口、熨平波動影響的應對之舉,個人部門加杠桿受到政策鼓勵,消費金融強勢崛起。

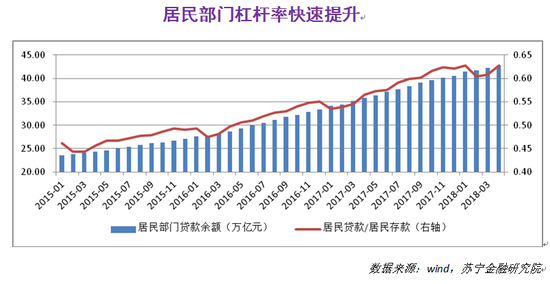

截止2018年4月末,居民部門貸款余額42.81億元,較2014年末增長85%,而同期企業部門貸款余額僅增長37%。若以貸款/存款來簡單衡量個人杠桿率(由于存款僅僅是個人資產配置的一部分,這么計算會高估個人部門負債水平,但從趨勢上仍可反映個人的杠桿率的變化),截止2018年4月末個人杠桿率達到63%,較2014年末提高17個百分點。見下圖。

在政策鼓勵下,個人加杠桿仍將是未來一段時間內的大趨勢;不過個人杠桿率的快速提升,則成為影響消費金融短期走向的小環境。

借錢是要還的,收入增長決定了個人負債能力的天花板。2011年以來,城鎮居民人均可支配收入增速整體是下降的,個人負債在短期內的快速提升,很快便會在收入層面遭遇天花板,并以大規模不良的形式暴露出來。

2017年12月以來,消費金融機構普遍遭遇不良率的快速攀升,直接的導火索是現金貸新規打破了多頭借貸的鏈條,提前引爆了泡沫;而根本的原因則是,個人杠桿率的快速提升超過了收入承載能力,需要以不良的形式予以消化吸收。

從2018年一季度數據看,消費金融機構無論從盈利還是貸款增速上看,都明顯遭遇瓶頸,便是宏觀環境變化在行業層面的一個反應。

受此影響,未來一至兩年時間內,個人部門可能需要經歷短暫的去杠桿,就消費金融機構而言,要有過苦日子的準備。中長期來看,個人加杠桿的趨勢仍有空間,消費金融的大風口也是存在的。

大趨勢與小環境,并不矛盾。

場景混戰背后的思考

大風口還在,各類消費金融機構仍有必要大量投入;小環境不好,在競爭過程中更考量戰略戰術的精細化,粗放時代的大水漫灌策略失效了。

一個明顯的變化是各方加大對場景的爭奪。2018年以來,機構扎堆場景,車貸場景直接進入紅海,網購分期、長租公寓、信用卡余額代償等場景,也迎來大量的參與者。

貸款類機構對場景的追逐,固然受政策性導向影響,2017年12月現金貸新規之后,無場景依托的現金貸受到政策限制,發掘各類消費場景、開展場景分期業務成為消費金融機構的重點轉型方向。但更深層次看,行業回調的宏觀背景下,依托場景,依舊是消費金融機構競爭致勝的最優解。

隨著居民杠桿率的提升,個人借貸欲望是下降的,場景解決的便是欲望問題。因為金錢需要在交易中實現其價值,反過來,人們在交易時借錢欲望才更強烈。

支付是最優質的場景。任何消費都需要通過支付完成交易,支付涵蓋了一切消費場景而又不受具體場景制約。所以,對消費金融機構參與者而言,打好支付這張牌,事半功倍。

銀行卡是天然的支付工具,信用卡也成為銀行個人消費金融業務的重要載體。對銀行而言,發更多的信用卡遠比開辟更多的場景來得重要。2017年,信用卡業務大爆發,成為銀行決戰消費金融下半場的重要籌碼與依仗。

第三方支付也是重要的支付工具,通過將消費分期產品嵌入支付工具中(如蘇寧任性付之于蘇寧支付、螞蟻花唄之于支付寶),消費金融便可借助支付的東風同步擴張。對支付巨頭而言,支付工具本身便是打好消費金融這場硬仗的籌碼,拓展支付工具場景也比直接開辟消費金融場景來得重要。

自建場景才是牢靠的場景。早些年,與場景方合作是消費金融的主流玩法;近兩年,自建消費場景開始成為主流。背后的邏輯在于,自建場景才是牢靠的場景。這種牢靠,體現為兩點:

一是沒有場景方單干的風險。中國的零售行業競爭白熱化,各種消費場景都是微利經營,不會放過以消費金融增厚利潤的玩法,大的場景方自行切入金融,是遲早的事情。

二是減少了合謀欺詐的風險。無論是自營場景還是合作場景,都很難根除一線員工的操作風險問題,但場景方與欺詐團伙的合謀,才是致命傷。過去幾年,無論是教育分期、醫美分期甚至是3C分期,都未能根除合謀欺詐的問題,而且,越是大額消費場景,問題越嚴重。

自建場景開始成為主流策略。以汽車消費場景為典型代表,場景方正在變成汽車金融參與者,汽車金融參與者也把自己變成了場景方。

一些被忽視的場景。場景不等于消費場景,現金貸產品不挑場景,這是現金貸比消費分期更快崛起的原因。對消費金融機構而言,還可以在消費之外的場景找找空間。

信用卡余額代償是個典型。到期還信用卡是3億持卡群體的剛需,從交易規模上看,也是數十萬億級的大場景。就信用卡余額代償來看,也有了接近千億級的規模,未來還有不少空間可以挖掘。

投資理財也是個大場景。買房、炒股、買P2P,成為不少低息貸款資金的重要流向,雖然政策上不允許,事實上卻屢禁不止。

自由職業者的經營場景。互聯網的發達和科技的進步,使得越來越多的人成為自由職業者,這個群體借錢不用于消費,而是用于經營。就傳統的觀點來看,這個群體缺乏穩定的收入來源,不屬于潛在的放貸對象。市場中尚缺乏可與之匹配的金融產品,不妨嘗試一下。

此外,一些媒體曾報道過的墓地、車位、二胎經濟等場景,也是鮮活的案例。

精細化戰略與運營,安全度過行業調整期

在一個萬億級的市場中,空間永遠是有的,精細化戰略與運營,總能帶來業務層面的提升。尤其對中小機構而言,即便發掘出細小空間,也足以順利度過行業調整期。

接下來,我再談一談對于戰略與運營等問題的一些看法。

辯證看待快與慢

消費金融是典型的風險后置市場,貸款投放時,幾乎看不到風險,此時很容易被高速增長蒙蔽頭腦、激發出所謂的創業熱情。當消費金融機構過度追求規模時,危險就來了,因為放松風控門檻便可實現規模增長,一旦在風控上失了原則,便打開了潘多拉魔盒,悔之晚矣。當然,太慢也不行,激烈的市場競爭下,不進則退,同時,不少投資人也幾乎只看增速。

所以,在規模發展上,要有清晰的規劃與戰略。先做什么、才能后做什么;什么可以做,什么堅決不做;向投資人申請合理的盈利豁免期,不必著急盈利;有節奏地進行市場推廣與運營,實現規模的可控增長……

聚焦真正重要的事

借款不可恥,卻也談不上榮耀,用戶可以天天曬名牌包包、高檔餐廳消費,但不會曬自己又借了多少錢,所以消費金融產品很難獲得社交炫耀層面的紅利(信用卡是個例外),也就很難產生品牌溢價,只有踏踏實實走“性價比”之路。

低廉的貸款成本、便捷的申請流程、高額度、快審批……,用戶關注的永遠是這些產品“性能”層面的事情。

對消費金融機構而言,這些才是真正重要的,背后涉及到控制運營成本、降低資金成本、提高風控能力和審批效率、提升自動化水平等更為細致的因素。

當你不知做什么對的時候,不妨聚焦這些真正重要的事情。

抓住市場縫隙性機遇

市場像流水,永遠是變動不居的,會間歇性產生很多機會。對中小機構而言,抓住市場變動中產生的業務縫隙,亦可左右逢源、養活自己。

舉例來說,隨著監管層面加強對杠桿率和資金來源,不少流量巨頭能做業務(基于資本金和杠桿率測算的業務空間)遠遠小于可做業務(基于場景流量測算的業務空間),有了很強的場景開放意識,在行業層面產生了流量外溢效應。舉個例子,巨頭場景內有1000億借款需求,原來全部自己做,現在受杠桿率等因素限制,只能做200億,就會產生800億的流量溢出。

對中小消費金融機構而言,應考慮如何抓住機遇窗口,探索不同的合作方式,在巨頭的流量場景中分一杯羹。

關于挫敗感與迷茫期

最后再談談心態問題。

2017年末以來,政策環境的變化、業務模式的變化,讓不少從業者的心態發生變化,從極度樂觀走向極度消極,挫敗感和迷茫期揮之不去。

其實大可不必。

大潮退去,才能發現裸泳者。任何行業都有調整期,暫時退潮的時候,你還能積極努力,做得比別人好,這才是真正的能力。

(本文作者介紹:蘇寧金融研究院互聯網金融中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。