摘要

近年來,國家不斷加碼科技型、創(chuàng)新型企業(yè)(以下簡稱“科創(chuàng)企業(yè)”)利好政策,推出科創(chuàng)票據(jù)、科技創(chuàng)新公司債券等金融產(chǎn)品以疏通科創(chuàng)企業(yè)融資渠道,2022年以來科創(chuàng)債發(fā)行只數(shù)與規(guī)模整體有所上升。在科技創(chuàng)新浪潮之下,科創(chuàng)企業(yè)作為推動技術進步和經(jīng)濟高質(zhì)量發(fā)展的重要主體,其風險識別也尤為重要,科創(chuàng)企業(yè)通常具有高前期投入、長研發(fā)與回報周期、高不確定性等特征,因此存在相應的技術、管理、財務等風險,本文就科創(chuàng)企業(yè)可能存在的風險進行了分析,并提供了風險識別的參考維度,以期更好地識別科創(chuàng)企業(yè)風險,提前防范風險,推動科技創(chuàng)新良性健康發(fā)展。

正文

一、科創(chuàng)企業(yè)債券發(fā)行現(xiàn)狀

目前世界已經(jīng)進入了以科技為核心的戰(zhàn)略競爭時代,科技博弈成為了大國博弈的一大重點。我國科技創(chuàng)新發(fā)展進程中,企業(yè)發(fā)揮著重要的作用,黨的二十大報告中提出“企業(yè)科技創(chuàng)新主體地位”,強調(diào)要發(fā)揮科技型骨干企業(yè)引領支撐作用,營造有利于科技型中小微企業(yè)成長的良好環(huán)境,推動創(chuàng)新鏈產(chǎn)業(yè)鏈資金鏈人才鏈深度融合。近年來,國家不斷加碼科創(chuàng)企業(yè)利好政策,現(xiàn)階段已推出科創(chuàng)票據(jù)、科技創(chuàng)新公司債券等金融產(chǎn)品以疏通科創(chuàng)企業(yè)融資渠道,助推科創(chuàng)企業(yè)高質(zhì)量發(fā)展。

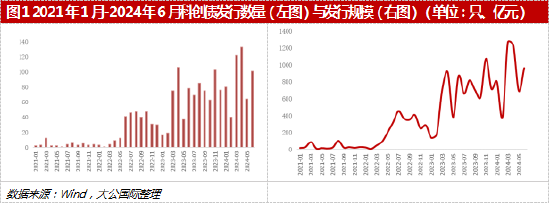

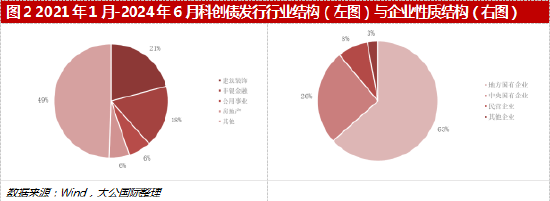

在創(chuàng)新創(chuàng)業(yè)公司債券(“雙創(chuàng)債”)的基礎上,2021年上海證券交易所與深圳證券交易所開啟了科技創(chuàng)新公司債券試點工作,同日交易商協(xié)會表明將推出科創(chuàng)票據(jù),為科創(chuàng)企業(yè)在債券市場融資拓寬了道路。根據(jù)Wind數(shù)據(jù),2021年初至2024年6月底,已發(fā)行的科創(chuàng)債共1,700只,合計發(fā)行總額約16,290.41億元,涉及發(fā)行主體共489家,發(fā)行主體以地方國有企業(yè)為主,占比達到63.39%,并主要分布于建筑裝飾、非銀金融等行業(yè),其中,觀察科創(chuàng)債整體發(fā)行只數(shù)與規(guī)模,2022年以來均整體有所提升。著眼于今年,2024年1月至6月,已發(fā)行科創(chuàng)債共540只,合計發(fā)行總額約5,346.82億元,涉及發(fā)行主體共247家,發(fā)行主體同樣以地方國有企業(yè)為主,占比達到59.51%,并同樣主要分布于建筑裝飾、非銀金融等行業(yè)。

二、科創(chuàng)企業(yè)風險分析

科創(chuàng)風潮之下,越來越多的企業(yè)開始探尋高新技術的發(fā)展或探尋業(yè)態(tài)的創(chuàng)新,但澎湃浪潮之下,“暗礁”亦叢生,對于科創(chuàng)企業(yè)尤其是初創(chuàng)期科創(chuàng)企業(yè),潛藏著不容忽視的風險,需要進行關注,針對科創(chuàng)企業(yè)可能存在的風險,本文歸納分析如下:

首先是技術研發(fā)存在多維度不確定性。科創(chuàng)企業(yè)研發(fā)多聚焦于高新技術和戰(zhàn)略性新興產(chǎn)業(yè)領域,過往研發(fā)成果及參考較少,需要依賴于大量的資金投入、人才投入、時間投入,且技術研發(fā)難度高、周期長、結果具有不確定性,一旦研發(fā)未能成功,就面臨巨大的沉沒成本;科創(chuàng)企業(yè)研發(fā)受制于市場競爭環(huán)境的變化,由于市場創(chuàng)新風向變化較快,同時同行業(yè)內(nèi)創(chuàng)新研發(fā)方向具有相似性,一旦市場風向變化或同行業(yè)內(nèi)其他企業(yè)研發(fā)速度更快,企業(yè)短期內(nèi)無法實現(xiàn)更高的技術突破,就面臨虧損的可能性;即便技術研發(fā)獲得突破,技術研發(fā)到技術應用通常也較為漫長,技術研發(fā)能否實際應用于生產(chǎn)、能否覆蓋成本、能否量產(chǎn)等均存在較高的不確定性;此外,技術更新迭代較快、關鍵技術與原材料獲取或受限制等多個因素均會對企業(yè)技術研發(fā)產(chǎn)生影響,抬升技術研發(fā)風險。

其次是科創(chuàng)企業(yè)團隊管理存有風險。技術研發(fā)方向和技術研發(fā)深度等都是影響科創(chuàng)企業(yè)發(fā)展的重要因素,對于科創(chuàng)企業(yè),尤其是初創(chuàng)期科創(chuàng)企業(yè),此類因素都高度依賴于企業(yè)創(chuàng)始人和核心骨干的前瞻性,以及研發(fā)團隊的研發(fā)能力與團結協(xié)作能力。當前科技創(chuàng)新風潮下,科技人才競爭激烈,核心技術人員存在流失的可能性,一旦人才流失,短期內(nèi)補充經(jīng)驗豐富、能力較高的技術人員較為困難,即便短期內(nèi)能夠加入該研究領域內(nèi)的技術人員,對于原有研發(fā)進度、研發(fā)邏輯等進行了解與深入也需要時間,都會影響企業(yè)研發(fā)的進度及穩(wěn)定性。

再次是需要關注科創(chuàng)企業(yè)財務風險。科創(chuàng)企業(yè)高研發(fā)投入、長回收周期等特征通常使得企業(yè)面臨盈利能力風險、融資能力風險、償債能力風險等多方面的財務風險。科創(chuàng)企業(yè)收入受到市場需求、自身技術研發(fā)以及技術更新等多方面因素影響,波動性較高,疊加其高研發(fā)成本投入,盈利能力存在風險;通常科創(chuàng)企業(yè)會通過股權融資、債權融資等外部融資形式進行資金籌集來滿足科創(chuàng)企業(yè)的高研發(fā)投入,一方面,企業(yè)能否順利融資獲得現(xiàn)金流存在不確定性,另一方面,債權融資或銀行借款等形式會導致企業(yè)負債率提高,若產(chǎn)生的現(xiàn)金流入無法匹配償債要求,則面臨較高的償債壓力。

最后,知識產(chǎn)權保護、數(shù)據(jù)安全保護等對于科創(chuàng)企業(yè)也是至關重要的,否則容易衍生相應的法律風險。

三、科創(chuàng)企業(yè)風險識別

基于上述對科創(chuàng)企業(yè)的風險分析,如何識別科創(chuàng)企業(yè)的風險變得至關重要,以下針對科創(chuàng)企業(yè)可能存有的風險提供了一些風險識別維度。

針對技術風險,首先,技術研發(fā)是否符合國家發(fā)展方向,順應市場發(fā)展潮流至關重要,可關注科創(chuàng)企業(yè)主營業(yè)務方向及技術研發(fā)方向,若屬于國家重點支持的科創(chuàng)領域、符合國家科技創(chuàng)新戰(zhàn)略方向、滿足市場需求,則風險點較小;其次,對標行業(yè)內(nèi)科創(chuàng)企業(yè),同業(yè)內(nèi)進行同類技術研發(fā)的企業(yè)數(shù)量,專利數(shù)量,研發(fā)人員、設備、資金等的投入對比均可以反映企業(yè)在同行業(yè)內(nèi)的科創(chuàng)競爭力;再次,審視科創(chuàng)企業(yè)自身,技術研發(fā)投入占比、技術研發(fā)進度及成果、技術研發(fā)與原有業(yè)務的協(xié)同性、專利實際投入使用情況與轉(zhuǎn)化情況等都可以作為科創(chuàng)企業(yè)風險識別的重要判斷。

針對管理風險,首先,關注科創(chuàng)企業(yè)發(fā)展戰(zhàn)略的變動,若科創(chuàng)企業(yè)發(fā)生重大戰(zhàn)略變動則需進一步關注其變動的合理性及對公司的影響力;其次,關注科創(chuàng)企業(yè)重要人員的變動情況,科創(chuàng)企業(yè)尤其是初創(chuàng)期科創(chuàng)企業(yè),其創(chuàng)始人、高管、核心研發(fā)人員是公司科技創(chuàng)新與發(fā)展的核心所在,故一旦其發(fā)生重大變動,就會影響到技術研發(fā)的穩(wěn)定性。

針對財務風險,除了企業(yè)財務分析的基本指標,科創(chuàng)企業(yè)應當重點關注以下方面:盈利方面,科創(chuàng)企業(yè)初創(chuàng)期需關注其盈利能力的成長性,科創(chuàng)企業(yè)早期因技術研發(fā)投入較大及技術尚未投入使用等因素,盈利水平可能為負,但若其盈利能力成長性同樣較差(如凈利潤復合增長率等),則需關注其盈利風險;融資能力方面,需關注企業(yè)股權融資、債權融資、銀行信貸等的暢通性,尤其需要關注非上市科創(chuàng)企業(yè)或初創(chuàng)期科創(chuàng)企業(yè),其獲得的天使融資、風險投資等數(shù)量及規(guī)模,銀行貸款的規(guī)模等;此外,還應關注科創(chuàng)企業(yè)的償債情況及償債能力指標。

綜上,在國家大力支持科創(chuàng)發(fā)展的當下,科創(chuàng)前進的寬闊海域已經(jīng)打開,但浪潮之下“暗礁”叢生,提前識別防范科創(chuàng)企業(yè)潛在風險是其揚帆起航的壓艙石。在此過程中,評級機構作為債券市場的“看門人”,應當發(fā)揮好其保駕護航之責,在進行科創(chuàng)企業(yè)評級時,既要區(qū)別于傳統(tǒng)的工商類企業(yè)關注科創(chuàng)企業(yè)特有的技術屬性與成長特性,亦要關注到隱藏在科創(chuàng)浪潮之下的“暗礁”,更加綜合全面地反映科創(chuàng)企業(yè)的信用狀況。

報告聲明

本報告分析及建議所依據(jù)的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會發(fā)生任何變化。我們已力求報告內(nèi)容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據(jù)本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經(jīng)書面許可,任何機構和個人不得以任何形式翻版、復制和發(fā)布。如引用、刊發(fā),需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。