長期以來,美國國債保持著極高的流動性,常作為其他固定收益證券和對沖頭寸的基準,美國國債收益率對全球利率產生重要影響。美國國債市場韌性自2008年全球金融危機后開始下降,近些年多次的流動性“閃崩”事件引起市場廣泛關注。本文在梳理美國國債市場特征和運作結構的基礎上,結合前人對幾次流動性“閃崩”事件的分析,試圖探討其中隱含的結構性問題。

一、美國國債市場規模

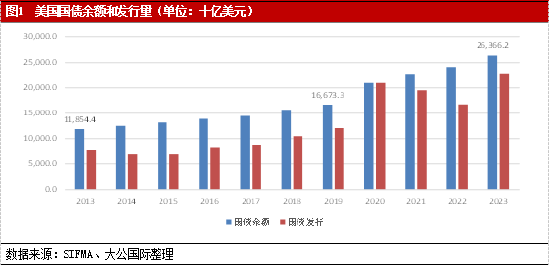

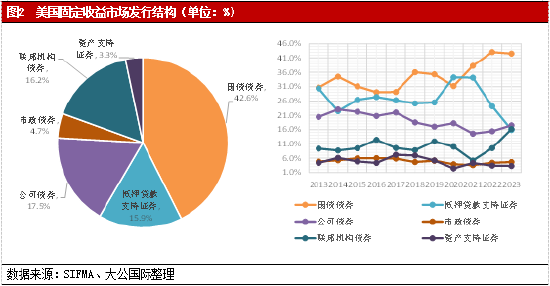

美國固定收益市場規模位居全球第一。截至2023年第二季度,美國固定收益市場規模為53.6萬億美元,約占全球固定收益市場規模的39.5%,是全球第二大固定收益市場歐盟的2.1倍。債券余額方面,截至2023年第四季度,美國國債余額26.4萬億美元,約占美國固定收益市場規模的四成以上。近十年來,美國國債余額呈現快速上漲態勢,尤其是2020年全球新冠疫情爆發后,美國國債出現大幅上升。截至2023年末,美國國債余額相較于2019年累計增長率高達58.1%。債券發行方面,受全球疫情影響,國債發行占比自2020年后迅速上升,截至2023年末國債發行約占全部發行額的42.6%。債券成交方面,2023年美國國債成交額7605.4億美元,占當年全部成交額的70.7%。

二、美國國債市場結構

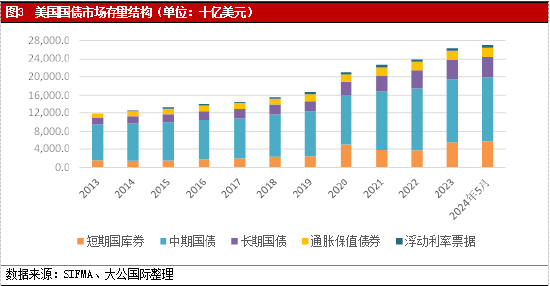

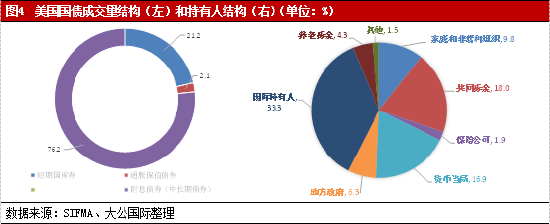

美國國債一級市場為發行市場,主要國債品種包括短期國庫券、中期國債、長期國債、通脹保值債券和浮動利率票據。美國國債二級市場為流通市場,分為現貨市場、回購市場和期貨市場。截至2024年5月,上述國債品種余額占全部可交易國債余額的比例分別為21.7%、51.8%、16.9%、7.5%和2.1%。國債交易量方面,2023年中長期國債交易額為5795.0億美元,占全部國債交易額的76.2%,短期國庫券交易額為1611.2億美元,占全部國債交易額的21.2%。持有人方面,截至2024年1季度,外國持有人占比為33.3%,美國國內持有人以共同基金和貨幣當局為主,占比分別為18.0%和16.9%。

三、美國國債市場運作結構

美國國債市場通過以交易商為基礎的結構運作。“一級交易商”是被指定為紐約聯邦儲備銀行交易對手的交易商,其在一級市場國債拍賣中參與價格競標,是國債拍賣的最大買家,同時在二級市場作為做市商為國債市場提供雙向流動性。截至2024年2月,美國一共有24個一級交易商。

國債現貨市場方面,其流動性的獲得主要通過一級交易商的資產負債表和做市操作。一方面,一級交易商購入和增持國債的能力對維系二級市場流動性發揮著重要的作用。另一方面,交易商是促成國債交易的核心樞紐。二級市場可分為交易商間市場(Inter-Dealer Broker,IDB)和交易商對客戶市場(Dealers to Clients,DTC)。IDB是國債批發交易的主要場所,是國債市場流動性最強的組成部分。交易商和自營交易公司(Principal?Trading?Firms,PTF)等市場參與主體主要采用中央限價訂單簿(Central Limit Order Book,CLOB)平臺進行電子化交易,市場參與者可以通過發布買賣證券的報價來提供流動性,也可以通過提交以最佳可用報價買入或賣出的訂單來消耗流動性。在DTC市場中,交易商根據客戶需求進行做市,客戶主要包括貨幣市場基金、開放式基金、對沖基金、養老基金、保險公司、資產管理公司、非交易商銀行和外國投資者等。DTC交易主要采用“詢價”(RFQ)協議進行,國債交易商的客戶可以借此獲得買入或賣出一定金額的報價。

美債回購市場方面,交易商主要通過質押融資交易向客戶提供流動資金。該市場具有高杠桿和高頻交易特性,在市場動蕩時可能進一步增加流動性壓力。美債期貨市場方面,交易商主要目標是對沖自身的市場風險,對市場流動性影響有限。

四、美國國債市場流動性“閃崩”事件

根據相關文獻,高流動性主要指交易者能夠在不顯著改變交易價格和數量的條件下,容易并迅速地買進賣出完成交易;流動性“閃崩”則是指市場深度、做市價差等流動性指標短時間內大幅惡化。

2014年10月15日,在沒有明顯外生因素沖擊下,包括市場深度在內的各種市場流動性指標在當天顯著惡化。當日國債交易商和PTF自在一段時間內幾乎不向CLOBs報價,少有的報價也出現了顯著擴大的報價價差,美國國債收益率在幾分鐘內大幅下跌。當日結束時,10年期國債收益率已基本恢復至“閃崩”前的水平,市場深度指標卻不到“閃崩”前的一半。美國財政部和其他主要金融監管機構發布的關于當天事件的“聯合報告”顯示,美國國債市場的結構性變化(國債市場中銀行交易商的作用下降和自營交易公司的增加)可能是導致該事件的原因。

2019年9月16日和17日,美國回購市場的隔夜利率SOFR從2.20%依次飆升至2.43%和5.25%,SOFR99分位數從2.40%依次飆升至4.60%和9.00%。美聯儲在公開市場進行隔夜回購釋放流動性后市場恢復正常。相關分析顯示,資金供給方面,第一,9月16日是企業繳納第三季度稅款的截止日期,現金從企業賬戶轉至政府賬戶,貨幣市場流動性下降。第二,經過美聯儲兩年多時間的縮表,金融系統中超額準備金逐漸被消耗,資金供給逐漸稀缺。第三,2019年3月起不斷升級的中美貿易戰加劇了市場對經濟衰退的擔憂,美債收益率開始出現明顯倒掛,更多的投資者開始拋售美國國債,使得美國本土銀行和金融機構被動承接了更多的國債,進一步減少了市場上的資金供應。資金需求方面,第一,美國財政部進行了國債拍賣,交易商需要在16日支付540億美金的款項,交易商在回購市場中對資金的需求量增加。第二,2019年7月美國國會同意在兩年內取消債務上限,財政部加快發債步伐,更大的國債供應量也增加了回購市場的資金需求。因此,貨幣資金供需失衡導致本次事件發生。

2020年3月,受全球新冠肺炎疫情沖擊,美國國債市場經歷了自2008年金融危機以來最嚴重得到流動性衰竭。起初因為投資者尋求避險資產,1年期、5年期和10年期美國國債的收益率在3月初大幅下降,然而從3月9日開始,隨著新冠肺炎疫情在美國本土的蔓延,美國國內經濟狀況的不確定性大幅上升,市場對美國財政的預期惡化,加之投資者對現金需求的激增,美國國債被拋售,美國國債收益率開始大幅上升,各期限國債市場深度均在3月中旬達到2008年以來的最低點。為了穩定市場,美聯儲從3月15日開始大量購買非公開國債并對回購市場進行干預,創建緊急流動性工具(例如一級交易商信貸工具PDCF),使銀行交易商能夠擴大其資產負債表,市場逐步恢復穩定。

2021年2月25日,所有期限國債的市場深度明顯下降,做市商的交易意愿顯著降低。根據相關分析,新冠肺炎疫情下市場對美國經濟不確定預期升溫,美國長期限國債的收益率和波動率持續上漲,投資者已蓄勢減少國債多頭頭寸。25日當天,7年期國債拍賣得到可接受的平均收益率和最低收益率差距異常大,這種定價分歧加劇了美國國債的拋售潮。

風險要素對經濟基本面的沖擊程度對流動性“閃崩”后市場的恢復速度起重要作用。下圖顯示了美國國債市場流動性“閃崩”事件的誘發因素和市場恢復時間,當經濟基本面未受到明顯沖擊,國債市場流動性可在一周內恢復;當經濟基本面受到中度沖擊時,投資者對中長期利率的不確定預期造成國債流動性下降,大致一個月內基本恢復;當經濟和金融市場受到重大沖擊時,美國國債市場流動性需經歷較長時間才能逐步修復。

表1 市場流動性壓力爆發后美國10年期國債市場深度恢復時間(單位:日)

五、美國國債流動性面臨的結構障礙

美國國債市場是傳統的場外市場,交易商的做市能力和意愿對市場流動性產生重要影響。美國國債市場流動性“閃崩”折射出國債市場存在的結構性矛盾,即美國國債供給的急劇增長和交易商中介能力受限之間的矛盾。

首先,如本文第一部分所述,自2008年全球金融危機爆發至今,美國政府債務呈現快速增長。受新冠肺炎疫情影響和美國聯邦政府債務上限的再次提升,美國聯邦政府適銷國債發行額和未償余額均出現顯著增長。2020年至2024年5月,美國聯邦政府適銷國債發行總額是過去10年發行總額的1.08倍,截至2024年5月,美國聯邦政府適銷國債未償余額是2019年末的1.62倍。

其次,交易商資產負債表和做市能力受限。2008年全球金融危機后,監管約束措施對交易商資產負債表構成限制,進而制約了其做市能力。第一,2014年9月,美聯儲、貨幣審計長辦公室(OCC)和聯邦存款保險公司(FDIC)將補充杠桿率(SLR)作為最終規則,美國對大型銀行實施了SLR標準,對全球系統重要性銀行(G-SIBs)實施增強的補充杠桿率(eSLR)標準和附加資本要求,這使得相關機構面臨更高的資本要求,限制了其資產負債表擴張,進而降低了其增持美國國債的積極性。第二,全球金融危機后,交易資產負債表積累了大量的美國國債,Darrell Duffie(2023)指出,自2007年以來,一級交易商的資產總規模相對于美國國債未償余額縮水了四倍,這限制了其吸收國債和做市的能力。

最后,《巴塞爾協議III》終局提案或進一步限制交易商做市能力。2023年7月底,美聯儲、FDIC 和 OCC 發布了《巴塞爾協議III》終局提案,其中涉及的若干建議或進一步制約交易商資產負債表和做市能力。提案將實施SLR的對象由總資產超過2500億美元的銀行機構擴展至超過1000億美元的銀行機構,表明與硅谷銀行、簽名銀行等規模相當的區域性銀行將被納入監管。同時,提案涉及的“交易賬簿基本審查”(Fundamental Review of the Trading Book)或使大型銀行的風險加權資產顯著增長,更高的資本要求使其更傾向高回報的資本市場活動,而國債相對于其他資產類別是一項低回報業務,這可能進一步限制交易商的國債做市能力。

報告聲明

本報告分析及建議所依據的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。