2024年4月24日,印度尼西亞央行將基準利率上調25個基點至6.25%,而市場普遍預期為保持6.00%不變。印度尼西亞央行此次加息主要原因在于印尼盾的大幅貶值,除印尼盾外,東南亞地區的菲律賓比索和泰銖等貨幣也在2024年上半年出現較大幅度的貶值。本文從遏制通脹、刺激經濟和穩定匯率三個方面分別分析了東南亞國家短期內降息的可行性,認為在當前多國貨幣大幅貶值的情況下,部分東南亞國家貨幣政策寬松周期的開啟恐將有所推遲。

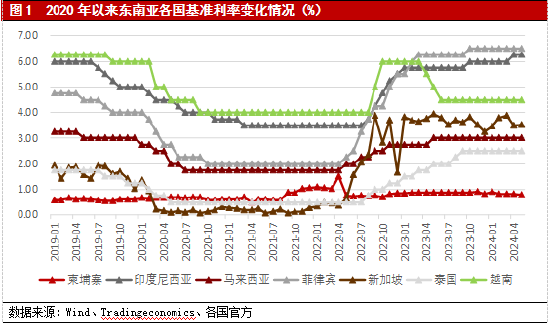

一、受新冠疫情和全球性通脹的沖擊,2020年以來東南亞國家先后經歷了貨幣政策寬松和緊縮周期,目前大多數東南亞國家尚未進入新一輪寬松周期

2020年新冠疫情大流行期間東南亞國家普遍采取了居家辦公、學校停課以及關閉邊境等封控措施,各國經濟均受到不同程度的負面影響。為了恢復本國經濟,東南亞各國紛紛開啟貨幣政策寬松周期,其中2020年上半年印度尼西亞、馬來西亞、菲律賓和越南基準利率均累計下調超過100基點,新加坡基準利率也下降125基點。2022年上半年俄烏沖突爆發對全球供應鏈產生嚴重沖擊,并導致東南亞國家出現嚴重的輸入性通脹。為了穩定國內物價水平,2022年第二季度東南亞國家貨幣政策開始轉向,進入緊縮周期,其中2022年4月至12月印度尼西亞和越南央行累計加息200基點,菲律賓央行累計加息高達350基點。截至2024年5月末,除柬埔寨和越南貨幣政策已有所放松外,東南亞其他國家基準利率仍處于2020年4月以來的最高水平(圖1),尚未進入新一輪寬松周期。

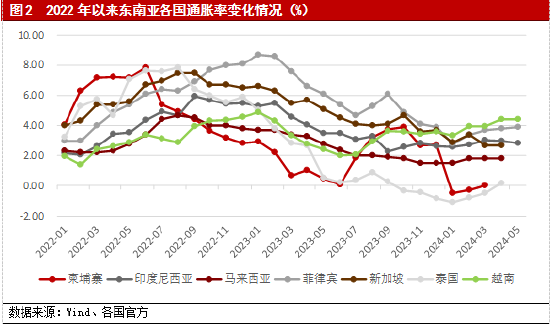

二、受貨幣政策高度緊縮影響,目前大多數東南亞國家通脹率已回落至央行目標區間或低于目標區間

在本輪全球性通脹中,東南亞國家通脹率大多在2022年第四季度或2023年第一季度達到峰值,柬埔寨和泰國達峰稍早,分別在2022年6月和8月。2023年第一季度開始,受國內貨幣政策高度緊縮和全球大宗商品價格震蕩下行影響,東南亞各國通脹率逐漸回落,并于2024年保持相對穩定水平(圖2)。分國家來看,菲律賓和越南央行2024年目標通脹區間分別為2.0-4.0%和4.0-4.5%,目前兩國通脹率分別為3.9%和4.4%,均位于目標區間上限附近,不過近3個月兩國通脹率均呈現上升趨勢;印度尼西亞央行2024年目標通脹區間為1.5-3.5%,目前通脹率已回落至2.8%,且已連續10個月位于目標區間內;新加坡金融管理局(簡稱“新加坡金管局”,行使央行職能)預計2024年通脹率平均為2.5%左右,目前新加坡通脹率已回落至2.7%,仍略高于新加坡金管局預期目標;柬埔寨、馬來西亞和泰國通脹率目前處于偏低狀態,其中柬埔寨和泰國剛剛擺脫通縮,通脹率分別為0.0%和0.2%,馬來西亞通脹率也已連續3個月保持在1.8%的水平,而央行對2024年國內通脹率的預計值為2.0-3.5%。因此,單從遏制通脹的政策目標來看,柬埔寨、馬來西亞和泰國當前已具備放松貨幣政策的條件;菲律賓和越南近期通脹率小幅反彈且接近目標區間上限,新加坡政府也表示解決國內生活成本上升問題是新加坡的當務之急,同時紅海地緣政治的緊張局勢可能導致短期油價上漲,給東南亞國家帶來輸入性通脹壓力,上述三個國家放松貨幣政策的時機不夠成熟;印度尼西亞近期通脹率相對穩健,其貨幣政策調整將更多取決于其他政策目標。

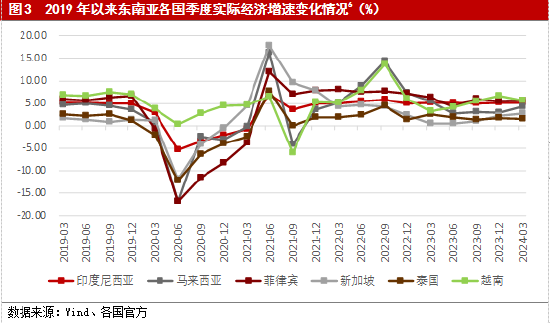

三、隨著各國經濟的逐步復蘇,目前大多數東南亞國家經濟增速已接近新冠疫情前的水平

新冠疫情期間的封控政策使東南亞各國在2020年第二季度普遍出現經濟衰退,隨后在2021年各國經濟開始復蘇,經濟增速顯著反彈。2022年奧密克戎成為新冠疫情的主要毒株,由于其致病力相比早期毒株有所減弱,東南亞各國在2022年開始大幅放松管控措施,經濟活動逐步恢復正常化。截至2024年第一季度,大多數東南亞國家經濟增速已基本接近2019年的水平(圖3),僅柬埔寨和泰國尚未完全恢復,其中柬埔寨2023年經濟增速約為5.6%,仍比2019年低1.5個百分點,泰國已連續4個季度經濟增速低于2.0%。與此同時,越南政府和印度尼西亞新一屆政府也提出大力發展經濟,其中印度尼西亞新當選總統普拉博沃表示5年內要將經濟增速提高至8.0%。因此,單從刺激經濟的政策目標來看,柬埔寨、印度尼西亞、泰國和越南短期內放松貨幣政策的可能性高于其他東南亞國家。

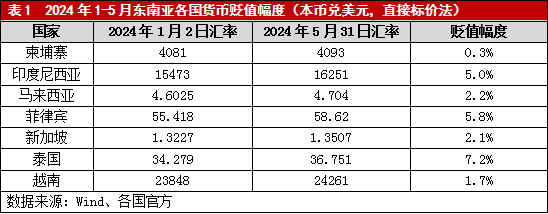

四、受國際社會對美聯儲降息預期時點延后的影響,目前東南亞多國貨幣出現大幅貶值

隨著2023年末美國通脹率的逐步回落,國際社會普遍預計美聯儲將在2024年第二季度開始降息。但2024年4月美國公布的第一季度經濟數據顯示國內通脹率再次出現反彈,新增非農就業人口數也超出市場預期,2024年4月至5月多位美聯儲官員也強勢“放鷹”,使得國際社會對美聯儲降息的預期時點不斷延后,美元指數持續走強。與此同時,東南亞多國貨幣出現大幅貶值(表1)。截至2024年5月末,印度尼西亞、菲律賓和泰國貨幣貶值幅度已達到或超過5.0%,泰銖貶值幅度甚至超過7.0%,柬埔寨、馬來西亞、新加坡和越南貨幣也有不同程度的貶值。由于1997年亞洲金融危機之后東南亞國家對出售外匯來穩定匯率的做法持謹慎態度,同時2024年4月印度尼西亞、馬來西亞、菲律賓和泰國的國際儲備均較2023年末有不同程度的減少,因此,單從穩定匯率的政策目標來看,印度尼西亞、菲律賓和泰國均有可能繼續維持當前的利率水平,甚至不排除小幅加息,以防止本國貨幣過快貶值,馬來西亞有待進一步觀察,而柬埔寨、新加坡和越南則存在一定的貨幣政策放松空間。

綜合以上三個政策目標來看,預計東南亞各國新一輪貨幣政策寬松周期的開啟時間將有所分化。首先,柬埔寨和越南已分別于2022年5月和2023年3月開始降息,當前柬埔寨剛剛擺脫通縮狀態且經濟增速尚未恢復至新冠疫情前,越南盡管國內通脹率已接近央行設置的目標上限,但現階段政府更側重于發展經濟,兩國均有望在2024年第三季度進一步放松貨幣政策;馬來西亞經濟增速和匯率相對穩定,但通脹率低于央行預期水平,也有望在第三季度開啟貨幣政策寬松周期。其次,泰國短期貨幣政策的變數較大,由于其經濟增速低于預期水平,政府可能會要求央行降息,而央行則需要權衡降息在刺激經濟和引起匯率波動等方面所產生的利弊,因而泰國央行降息時點仍將取決于其經濟走勢、匯率波動以及美聯儲貨幣政策等因素。最后,印度尼西亞、菲律賓和新加坡貨幣政策放松時點恐將有所推遲,其中印度尼西亞和菲律賓目前需要通過較高的利率水平保持匯率穩定,新加坡由于現階段側重解決國內生活成本上升的問題,預計第三季度貨幣政策仍將保持不變,上述三個國家可能要等到美聯儲降息后才會開啟新一輪寬松周期。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。