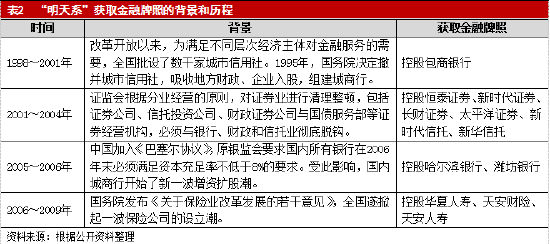

摘要:自我國金融業(yè)從分業(yè)經(jīng)營到混業(yè)經(jīng)營的發(fā)展過程中,金融控股公司通過整合金融資源推動了金融創(chuàng)新發(fā)展,但多元復(fù)雜的業(yè)務(wù)模式也使其在公司治理、關(guān)聯(lián)交易、財務(wù)杠桿等方面的特殊風(fēng)險凸顯。近年來,隨著多項金融控股公司監(jiān)管制度的出臺及“一行一局一會”新監(jiān)管格局的逐步搭建,有望形成對金融控股公司的統(tǒng)一穿透式管理、促進其更加規(guī)范健康發(fā)展。本文以“安邦系”、“明天系”為案例,對公司治理、關(guān)聯(lián)交易、財務(wù)杠桿等特殊風(fēng)險進行剖析,旨在為防范金融控股公司的信用風(fēng)險及行業(yè)風(fēng)險提供幫助。

自我國金融業(yè)從分業(yè)經(jīng)營到混業(yè)經(jīng)營的發(fā)展過程中,金融控股公司通過融合銀行、保險、證券、基金等金融資源,發(fā)揮其多元化業(yè)務(wù)結(jié)構(gòu)及其在所屬集團內(nèi)部的業(yè)務(wù)協(xié)同,提高了其所屬集團的綜合競爭力、抗風(fēng)險水平、并實現(xiàn)規(guī)模效應(yīng),在推動金融創(chuàng)新等方面發(fā)揮了積極作用。但由于金融控股公司的業(yè)務(wù)模式復(fù)雜,其除了面臨市場風(fēng)險、信用風(fēng)險、操作風(fēng)險、流動性風(fēng)險等一般性風(fēng)險外,公司治理、關(guān)聯(lián)交易、財務(wù)杠桿等方面的特殊風(fēng)險同樣需要被關(guān)注。

一、金融控股公司的主要風(fēng)險點

1、公司治理風(fēng)險

多重委托代理風(fēng)險。金融控股公司復(fù)雜的治理結(jié)構(gòu)、內(nèi)部交易使得投資人、客戶、監(jiān)管者等利益相關(guān)者難以清晰分辨公司多級法人之間的管理責(zé)任與授權(quán)關(guān)系。多重委托代理風(fēng)險主要反映在母公司(委托人)與子公司(代理人)的法人實體之間。由于內(nèi)部層級較多,多重委托代理的信息不對稱更為嚴重,容易造成授權(quán)過度;子公司可通過復(fù)雜的委托代理關(guān)系掩蓋實際控制人和關(guān)聯(lián)關(guān)系,利用復(fù)雜結(jié)構(gòu)規(guī)避監(jiān)管。

利益沖突風(fēng)險。由于經(jīng)營原則、利益訴求和文化價值存在一定的差異,金融控股公司的各子公司在業(yè)務(wù)協(xié)同過程中可能面臨利益沖突;各子公司與母公司之間也可能存在所有者利益與管理者利益的沖突,即子公司的具體利益可能受到母公司的種種約束,從而加劇內(nèi)生性風(fēng)險。

內(nèi)部控制風(fēng)險。當金融控股公司母子公司權(quán)力邊界不清晰,且權(quán)力過于集中在母公司時,母公司作為控股股東可能過度使用乃至濫用控制權(quán),導(dǎo)致子公司無序發(fā)展,從而增加經(jīng)營風(fēng)險。

2、關(guān)聯(lián)交易風(fēng)險

利益輸送風(fēng)險。金融控股公司及其附屬機構(gòu)之間可通過拆借、投資金融產(chǎn)品等方式形成資金流動,過量和集中的投資融資類關(guān)聯(lián)交易并不能促進整體層面上經(jīng)營效益提升,只是集團內(nèi)主體之間財務(wù)狀況的此消彼長,資金流入方可能獲得短期有限的利潤增長,資金流出方卻可能因為過量的資金占用面臨流動性危機。此外,若金融控股公司及其附屬機構(gòu)之間采取明顯偏離市場價格或缺乏合理依據(jù)的定價基準,則會構(gòu)成行業(yè)內(nèi)的不正當競爭,同時若彼此將非公開信息進行共享并違規(guī)開展內(nèi)幕交易,操縱金融市場,則會極大程度上侵害金融投資者的權(quán)益。

風(fēng)險傳染風(fēng)險。金融控股公司風(fēng)險傳染主要是輿情機制和交易機制。輿情機制主要表現(xiàn)在金融控股公司及其附屬機構(gòu)出現(xiàn)聲譽問題,負面輿情影響投資者對整個集團的信心,對相應(yīng)股票、債券等有價證券進行拋售,影響公司股東的權(quán)益或者增加公司融資成本,進而引發(fā)債務(wù)危機。交易機制主要體現(xiàn)在金融控股公司及其附屬機構(gòu)之間若存在拆借、關(guān)聯(lián)擔保、投資金融產(chǎn)品等關(guān)聯(lián)交易,債務(wù)人如出現(xiàn)償付壓力,債權(quán)人將面臨資金損失甚至流動性風(fēng)險,且相應(yīng)風(fēng)險可能以關(guān)聯(lián)交易的形式在集團內(nèi)部繼續(xù)擴散。

3、財務(wù)杠桿風(fēng)險

金融業(yè)務(wù)具有高杠桿屬性,超過償付能力的財務(wù)杠桿水平易引發(fā)風(fēng)險。金融控股公司需要維持足夠的資本水平抵御風(fēng)險,考慮到其股權(quán)結(jié)構(gòu)的復(fù)雜性,資本的識別和計量需要進行關(guān)注。

重復(fù)計算資本風(fēng)險。重復(fù)計算資本主要是體現(xiàn)在母公司投資子公司的資本金未在母公司的資本充足水平計算中扣除,且重復(fù)計算在子公司的資本充足水平上。投資子公司形成了母公司資本的消耗,集團層面上的償付能力總和并未發(fā)生變化,而重復(fù)計算資本美化財務(wù)杠桿水平,虛增整體風(fēng)險抵御能力。

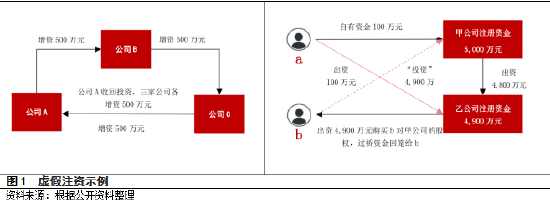

循環(huán)出資風(fēng)險。循環(huán)出資主要是體現(xiàn)在子公司反向持股母公司,或者子公司間交叉持股。循環(huán)出資是一種虛假注資情況,表面上增加了個體公司資本水平,但實際上并沒有增加可用于生產(chǎn)經(jīng)營的資金,被投資公司的償付能力也未獲得提升。利用循環(huán)出資計量的資本所計算的杠桿率低于實際杠桿水平,隱匿了潛在的風(fēng)險敞口。

二、金融控股公司的風(fēng)險案例

(一)以“安邦系”為例

“安邦系”是由安邦保險集團股份有限公司(以下簡稱“安邦保險集團”)及其旗下參控股子公司組成的族系集團。安邦保險集團成立于2004年,經(jīng)過多年發(fā)展,安邦保險集團資本實力顯著增強,通過設(shè)立子公司持有壽險、財險等保險牌照,并通過資本市場收購參股或控股了證券、金融租賃、銀行等其他金融牌照,同時通過開展海外投資、上市公司投資等繼續(xù)擴大參控股公司數(shù)量及總資產(chǎn)規(guī)模。

1、股權(quán)結(jié)構(gòu)復(fù)雜,涉及虛假注資

安邦保險集團董事長、總經(jīng)理吳小暉通過股權(quán)代持、多層嵌套等方式讓其家族成員成為股東,并利用保險資金等非自有資金通過多層有限合伙公司或關(guān)聯(lián)企業(yè)進行相互投資以實現(xiàn)循環(huán)注資和虛假注資來放大資本,用少量自有資金撬動巨額資產(chǎn),同時達到隱蔽突破監(jiān)管規(guī)定的持股比例上限和參控股金融機構(gòu)數(shù)量限制的目的。

2、過度擴張,海內(nèi)外投資活動頻繁

在國內(nèi),安邦保險集團2014年開始收購上市公司股權(quán),曾成為中國民生銀行股份有限公司第一大股東;遠洋集團控股有限公司、金融街控股股份有限公司、北京同仁堂股份有限公司、招商銀行股份有限公司的第二大股東;萬科企業(yè)股份有限公司的第三大股東等。在海外,安邦保險集團先后在比利時、荷蘭、加拿大等發(fā)達國家并購了銀行、保險公司和地產(chǎn)公司。安邦保險集團的保費收入主要來自國內(nèi),卻持有大量的海外資產(chǎn),面臨匯率、政治等多重風(fēng)險。

3、利用銀保渠道,完成利益輸送

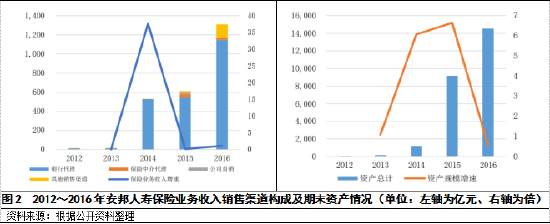

安邦保險集團旗下安邦人壽保險股份有限公司(以下簡稱“安邦人壽”)保險業(yè)務(wù)收入從2014年起實現(xiàn)驚人增長,2012~2016年的保費收入中,85.00%以上都來自于銀保渠道,其中成都農(nóng)村商業(yè)銀行股份有限公司(以下簡稱“成都農(nóng)商行”)為代銷安邦保險產(chǎn)品的主要渠道。安邦人壽資產(chǎn)規(guī)模從2012年末的81.43億元增長至2016年末的14,525.61億元,主要是安邦人壽利用銀行通道銷售理財型萬能險產(chǎn)品,在承保端通過高收益產(chǎn)品獲取大量現(xiàn)金流,在資產(chǎn)端通過投資做大規(guī)模。同時,安邦人壽將大量受監(jiān)管嚴格管控的保費收入存入成都農(nóng)商行等安邦保險集團體系內(nèi)的金融機構(gòu),設(shè)法將存款資金、借款等轉(zhuǎn)化為安邦保險集團的投資資金,以此完成利益輸送。

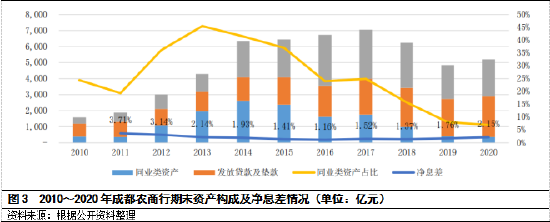

利益輸送式關(guān)聯(lián)交易中交易主體一方受益亦面臨另一方的削弱。自2011年起安邦保險集團及其關(guān)聯(lián)企業(yè)控股成都農(nóng)商行,成都農(nóng)商行通過同業(yè)業(yè)務(wù)等快速擴張資產(chǎn),資產(chǎn)規(guī)模從1,876.98億元于2017年末增至峰值7,055.62億元,其中同業(yè)類資產(chǎn)占比最高達到45.50%,與銀行回歸本源的監(jiān)管導(dǎo)向相悖,且與安邦保險集團及其關(guān)聯(lián)企業(yè)通過非標投資形成利益輸送,侵蝕資產(chǎn)質(zhì)量,截至2020年6月末,90億多層資管計劃最終投入安邦保險集團實際控制人且已逾期。同時,安邦保險集團的高息資金協(xié)議存款影響成都農(nóng)商行息差水平,截至2019年末安邦保險集團及其子公司存款743.88億元,受2018年原保監(jiān)會接管安邦保險集團后協(xié)議存款支取影響,成都農(nóng)商行資產(chǎn)規(guī)模下滑,但由于高息成本降低,息差水平回升。

(二)以“明天系”為例

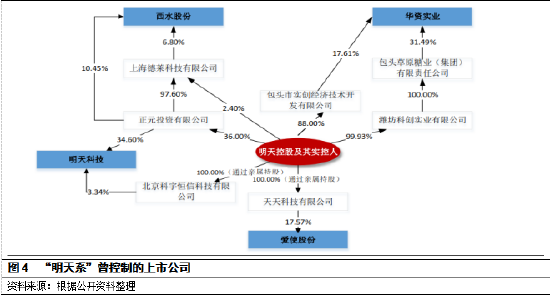

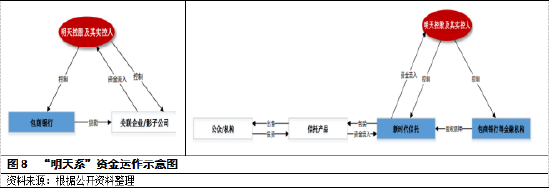

“明天系”是由明天控股有限公司(以下簡稱“明天控股”)及其旗下參控股子公司組成的族系集團。1993~1999年,實際控制人肖建華抓住“高科技”概念,以在中關(guān)村倒賣電腦迅速完成了原始積累,并于1999年9月成立了明天控股,作為“明天系”參與股權(quán)投資的主體。同時,肖建華利用人脈資源,借助老牌企業(yè)改制機會,將包頭明天科技股份有限公司(以下簡稱“明天科技”)、包頭華資實業(yè)股份有限公司(以下簡稱“華資實業(yè)”)推上市,并掌握其控制權(quán),迅速增厚資本。

此后,“明天系”再次抓住銀行、證券公司、保險公司等金融機構(gòu)改制的機遇,快速在金融領(lǐng)域拓展其版圖,實現(xiàn)向“實業(yè)+金融”的轉(zhuǎn)型。受限于監(jiān)管相關(guān)規(guī)定限制,明天系多利用其實控人的親屬、社會關(guān)系等設(shè)立影子公司,并經(jīng)過多層股權(quán)嵌套分散持有金融機構(gòu)的股權(quán)。

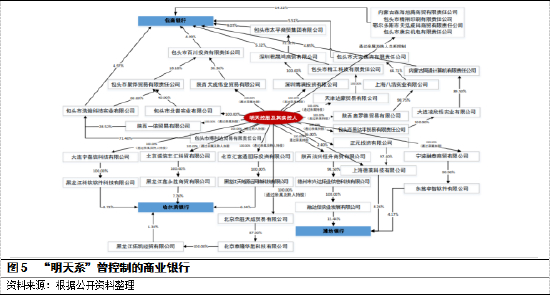

1、利用復(fù)雜的股權(quán)結(jié)構(gòu)隱匿其與金融機構(gòu)的關(guān)聯(lián)關(guān)系

“明天系”曾通過旗下影子公司參控股多家商業(yè)銀行。1998年起,“明天系”開始通過其控制的影子公司及上市公司借助增資擴股、受讓股權(quán)的方式逐步控制了包商銀行股份有限公司(以下簡稱“包商銀行”)。截至2019年5月末,已有35戶“明天系”企業(yè)共持有包商銀行42.23億股股份,占全部股份的89.27%,嚴重違反商業(yè)銀行股權(quán)管理規(guī)定。此外,“明天系”采用相似手法先后參控股濰坊銀行股份有限公司、哈爾濱銀行股份有限公司等多家城商行。

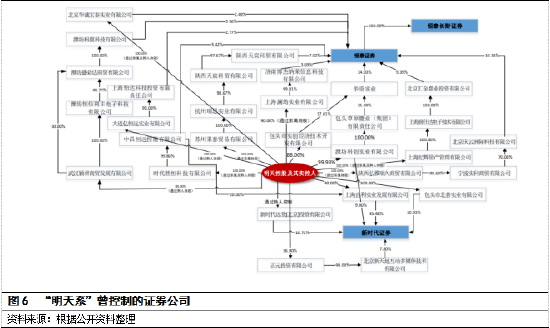

2001年起,“明天系”利用旗下上市公司、影子公司參與證券公司增資擴股,先后參控股恒泰證券股份有限公司、新時代證券股份有限公司、太平洋證券股份有限公司(以下簡稱“太平洋證券”)等多家證券公司。其中,2007年因太平洋證券連年虧損、換股上市等情況引起證監(jiān)會關(guān)注,“明天系”所持太平洋證券股權(quán)逐步被稀釋,失去控股地位。

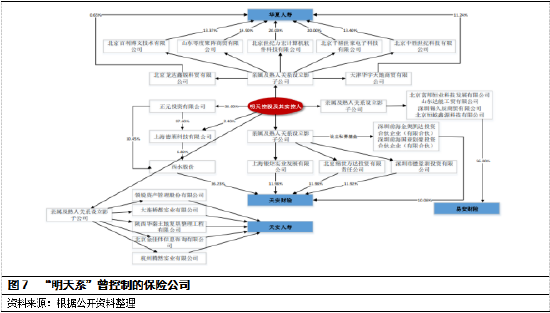

銀行及證券領(lǐng)域布局完善后,“明天系”開始向保險市場進軍。2006年起,“明天系”通過旗下影子公司、上市公司采用新設(shè)、股權(quán)收購等方式控制了華夏人壽保險股份有限公司、天安財產(chǎn)保險股份有限公司(以下簡稱“天安財險”)等保險機構(gòu)。此外,“明天系”還通過股權(quán)嵌套、復(fù)雜的人際關(guān)系控股了多家信托公司、基金公司。

2、通過關(guān)聯(lián)貸款、信托投資、影子公司運作等方式完成利益輸送

“明天系”操控影子公司向新時代信托股份有限公司(以下簡稱“新時代信托”)質(zhì)押其持有的包商銀行等金融機構(gòu)股權(quán),新時代信托再通過發(fā)售各種信托產(chǎn)品出售包商銀行等金融機構(gòu)股份,再用保險公司的保險資金認購信托產(chǎn)品完成資金占用,通過旗下城市商業(yè)銀行、證券公司等渠道銷售信托產(chǎn)品,實現(xiàn)資金轉(zhuǎn)移。

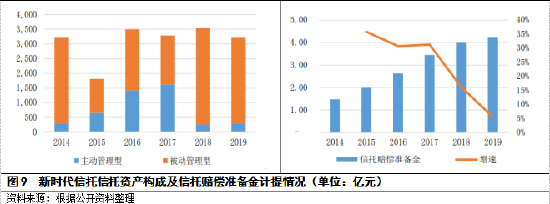

根據(jù)新時代信托2019年年報披露,新時代信托資產(chǎn)管理規(guī)模達到3,224.43億元,其中主動管理型信托規(guī)模僅295.35億元,通道業(yè)務(wù)規(guī)模高達近2,929.08億元,而這些資金大部分通過新時代信托流向了“明天系”其他公司。舉例來看,新時代旗下“藍海”系列產(chǎn)品發(fā)行超過1,300期,幾乎都是金融股權(quán)質(zhì)押類的項目,質(zhì)押最多的是包商銀行股權(quán),其它還有哈爾濱銀行、新時代證券等金融機構(gòu)。而另一方面,2014年以來,新時代信托提取的信托賠償準備金逐年增加,且與信托資產(chǎn)增速背離,從側(cè)面反映出其信托資產(chǎn)質(zhì)量持續(xù)下滑。

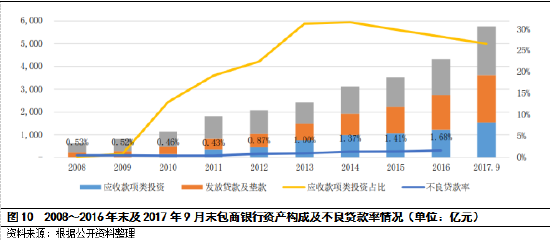

同時,2020年中國第二季度貨幣政策報告披露,包商銀行為背后的“明天系”連續(xù)十余年提供關(guān)聯(lián)貸款1,500億元,大部分形成壞賬,每年關(guān)聯(lián)貸款造成的利息費用缺口高達百億元。包商銀行通過向“明天系”的關(guān)聯(lián)企業(yè)授信及提供非標融資,提供了將銀行資金流向“明天系”的渠道,且在部分企業(yè)為失信被執(zhí)行人的情況下,包商銀行仍向其授信,說明大股東操縱著包商銀行的經(jīng)營活動。從包商銀行主要財務(wù)數(shù)據(jù)及指標表現(xiàn)上可見端倪,2008年以來,包商銀行資產(chǎn)快速擴張,從619.36億元增至2017年9月末的5,762.38億元,增長達到9倍多,其中由信托計劃、資產(chǎn)管理產(chǎn)品等非標投資構(gòu)成的應(yīng)收款項類投資占比大幅增長,與一般銀行資產(chǎn)構(gòu)成趨勢不符,同時不良貸款率整體上升,截至2017年3月末,逾期90天以上貸款與不良貸款的比率為192.21%,不良貸款偏離度較高,資產(chǎn)質(zhì)量承壓。

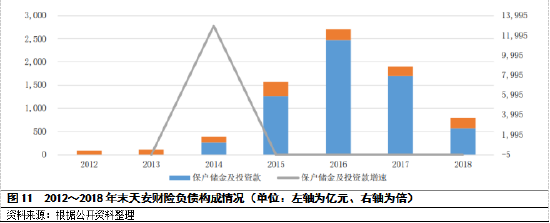

天安財險是新時代信托的大客戶,其通過直接或間接購買信托計劃的方式將保險資金轉(zhuǎn)移至明天控股支配使用;截至2020年6月末,天安財險直接持有28只新時代信托產(chǎn)品,本息合計296.20億元;同期末,因持有的信托產(chǎn)品等資產(chǎn)到期后發(fā)生實質(zhì)性違約,天安財險對該類投資進行相應(yīng)計提減值,涉及金額為577.45億元。同時,“明天系”以實際控制的多家公司作為融資和擔保主體,操控天安財險超出發(fā)售比例和銷售規(guī)模銷售投資型保險產(chǎn)品向社會公眾非法吸收資金。2014年,天安財險發(fā)售投資性財產(chǎn)保險,帶來保戶儲金及投資款的快速增長;2014~2018年,保戶儲金及投資款已成為天安財險負債最主要構(gòu)成,占比最高時可達90%以上。

整體來看,個別金融控股公司的粗放式經(jīng)營,易形成風(fēng)險聚集,影響金融系統(tǒng)穩(wěn)定性,且長期以來,金融控股公司在統(tǒng)一監(jiān)管方面存在一定空白。2020年9月,中國人民銀行發(fā)布《金融控股公司監(jiān)督管理試行辦法》,規(guī)定了金融控股公司的定義,并在股東資質(zhì)條件、資金來源和運用、資本充足性要求、股權(quán)結(jié)構(gòu)、公司治理、關(guān)聯(lián)交易、風(fēng)險管理體系等方面提出了明確要求,標志著金融控股公司正式納入持牌監(jiān)管。隨后《金融控股公司董事、監(jiān)事、高級管理人員任職備案管理暫行規(guī)定》、《金融控股公司關(guān)聯(lián)交易管理辦法》等規(guī)則的發(fā)布,使行業(yè)監(jiān)管逐步走向規(guī)范。2023年,國家金融監(jiān)督管理總局將金融控股公司的監(jiān)管制度制定、準入管理、現(xiàn)場檢查與非現(xiàn)場監(jiān)管、股東、實際控制人以及一致行動人、最終受益人的審查等納入職責(zé)范疇。2024年5月,國家金融監(jiān)督管理總局發(fā)布的2024年規(guī)章立法工作計劃中,也包含制定了《金融控股公司監(jiān)督管理辦法》。未來,隨著行業(yè)新監(jiān)管格局的構(gòu)建及監(jiān)管體系的不斷完善,有望形成對金融控股公司的統(tǒng)一穿透式管理,使其更加規(guī)范健康發(fā)展。

報告聲明

本報告分析及建議所依據(jù)的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據(jù)的信息和建議不會發(fā)生任何變化。我們已力求報告內(nèi)容的客觀、公正,但文中的觀點、結(jié)論和建議僅供參考,不構(gòu)成任何投資建議。投資者依據(jù)本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責(zé)。

本報告版權(quán)僅為本公司所有,未經(jīng)書面許可,任何機構(gòu)和個人不得以任何形式翻版、復(fù)制和發(fā)布。如引用、刊發(fā),需注明出處為大公國際,且不得對本報告進行有悖原意的引用、刪節(jié)和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼