一、綠色債券發(fā)行情況

2024年1季度,國內(nèi)市場共發(fā)行91只綠色債券,規(guī)模合計1145.15億元,與去年同期相比,發(fā)行數(shù)量下降20.18%,發(fā)行規(guī)模下降40.12%;綠色債券發(fā)行規(guī)模占信用債總發(fā)行規(guī)模的比重為0.66%,同比下降43個百分點。其中,碳中和債發(fā)行27只,同比上漲12.50%;發(fā)行規(guī)模合計284.19億元,同比下降29.34%,碳中和債券發(fā)行數(shù)量及規(guī)模占綠色債券比重分別為29.67%和24.82%。整體來看,2024年1季度,受監(jiān)管趨嚴影響,綠色債券市場收緊,發(fā)行數(shù)量和發(fā)行規(guī)模均下降。

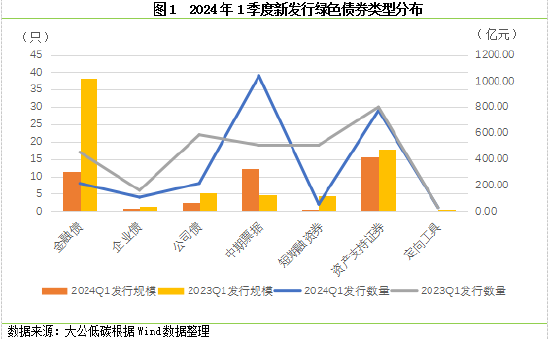

(一)綠色資產(chǎn)支持證券發(fā)行規(guī)模領(lǐng)先

從發(fā)行規(guī)模來看,2024年1季度,資產(chǎn)支持證券、中期票據(jù)以及金融債為綠色債券發(fā)行主力。其中,綠色資產(chǎn)支持證券發(fā)行規(guī)模最大(419.29億元),占比36.61%,發(fā)行規(guī)模同比下降11.74%;其次為綠色中期票據(jù),發(fā)行規(guī)模324.70億元,占比28.35%,發(fā)行規(guī)模同比上漲163.64%,成為本季度發(fā)行規(guī)模唯一上漲的券種;綠色金融債發(fā)行303.00億元,占比26.46%,發(fā)行規(guī)模同比下降70.26%;其他券種發(fā)行規(guī)模占比均不足10%。從發(fā)行數(shù)量來看,綠色中期票據(jù)和綠色資產(chǎn)支持證券分別以39只和29只領(lǐng)先,整體占比超七成。與去年同期相比,綠色中票發(fā)行數(shù)量上漲105.26%,除此之外,其他券種綠色債券發(fā)行數(shù)量均有所下跌。

(二)綠色債券募集資金四成投向清潔能源領(lǐng)域

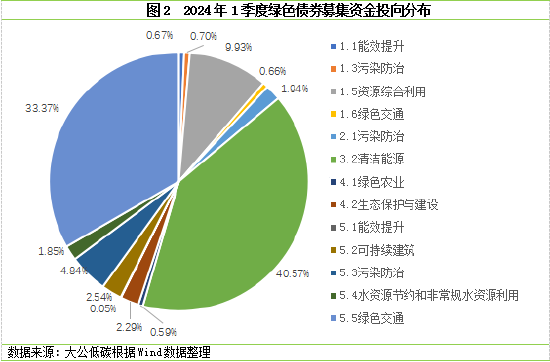

2024年1季度新發(fā)行的綠色債券中,已明確或可估算投向的綠色債券募集資金主要投向清潔能源產(chǎn)業(yè)和基礎(chǔ)設(shè)施綠色升級領(lǐng)域。其中,約40.57%的募集資金投向清潔能源領(lǐng)域,主要用于風(fēng)電光伏類項目,液化氣天然氣利用類項目增加;約34.03%的募集資金投向綠色交通領(lǐng)域,主要用于軌道交通類項目,受國家對新能源汽車及配套充電設(shè)施的政策鼓勵和扶持影響,新能源汽車、新能源充電樁類項目占比有所提升;約9.93%的募集資金投向資源綜合利用領(lǐng)域,包括廢舊金屬、建筑垃圾、農(nóng)業(yè)垃圾循環(huán)利用類項目和海水淡化利用項目;投向其他綠色領(lǐng)域的募集資金占比均不超過5%。

(三)綠色債券發(fā)行人以國企為主,發(fā)行數(shù)量和規(guī)模均領(lǐng)先

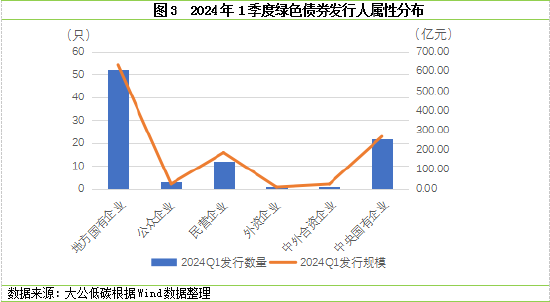

2024年1季度,共有74家發(fā)行人發(fā)行綠色債券,包括42家地方國有企業(yè),18家中央國有企業(yè),10家民營企業(yè),2家公眾企業(yè),1家外資企業(yè)和1家中外合資企業(yè),國有企業(yè)占比超八成,體現(xiàn)出國有企業(yè)支持綠色債券發(fā)展的良好成效。其中,地方國企發(fā)行綠色債券數(shù)量(52只,占比57.14%)和規(guī)模(631.55億元,占比55.15%)均領(lǐng)先;其次為中央國企,發(fā)行數(shù)量22只,規(guī)模267.73億元,占比分別為24.18%和23.38%。民營企業(yè)發(fā)行數(shù)量(12只,占比13.19%)和規(guī)模(185.65億元,占比16.21%)同比均有所提升,主要是由于中國人民銀行、金融監(jiān)管總局等部門強化金融支持舉措,助力民營經(jīng)濟發(fā)展壯大的政策,支持民營企業(yè)注冊發(fā)行綠色債券、碳中和債券、轉(zhuǎn)型債券等,進一步滿足綠色低碳等領(lǐng)域民營企業(yè)資金需求。其他類型企業(yè)發(fā)行數(shù)量和規(guī)模占比均不足5%。

(四)綠色債券發(fā)行人主要集中在經(jīng)濟發(fā)達地區(qū),江蘇綠色債券發(fā)行數(shù)量和規(guī)模領(lǐng)先

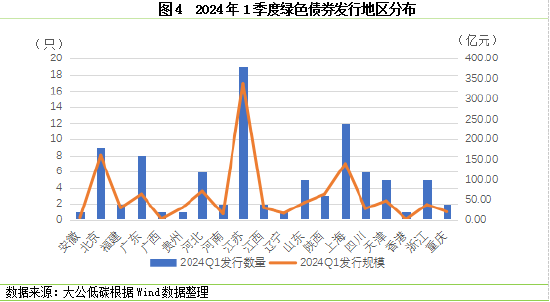

2024年1季度,綠色債券發(fā)行人主要分布于19個區(qū)域,較去年同期相比,綠色債券發(fā)行地區(qū)有所減少。從發(fā)行規(guī)模來看,江蘇居首位,發(fā)行規(guī)模338.51億元,占比29.56%;其次是北京(160.80億元,占比14.04%)和上海(139.51億元,占比12.18%),其他區(qū)域發(fā)行規(guī)模占比均不超過10%。從發(fā)行數(shù)量來看,江蘇和上海分別發(fā)行19只和12只綠色債券,發(fā)行數(shù)量領(lǐng)先,其他區(qū)域發(fā)行數(shù)量均不足10只。同比來看,受綠色債券貼息、綠色擔(dān)保獎補以及綠色產(chǎn)業(yè)企業(yè)發(fā)行上市獎勵等支持政策影響,江蘇省綠色債券發(fā)行數(shù)量和規(guī)模均明顯提高,并首次超過北京、上海等地,領(lǐng)跑綠色債券市場。

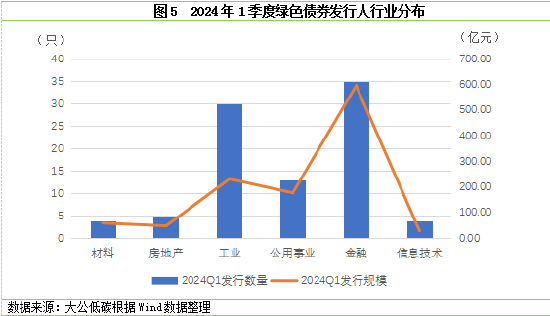

(五)金融行業(yè)綠色債券發(fā)行數(shù)量和規(guī)模領(lǐng)先

2024年1季度,綠色債券發(fā)行人行業(yè)主要分布于金融業(yè)、工業(yè)和公用事業(yè)領(lǐng)域。其中,銀行、租賃等金融行業(yè)發(fā)行人為發(fā)行綠色債券的主力,共發(fā)行35只綠色債券,占比38.46%,規(guī)模合計596.00億元,占比52.05%。江蘇銀行發(fā)行2只綠色金融債,規(guī)模合計200.00億元,為1季度發(fā)行規(guī)模最大的主體。雖然1季度金融債整體發(fā)行數(shù)量和發(fā)行規(guī)模有所下降,但金融機構(gòu)發(fā)行人通過大力發(fā)行綠色資產(chǎn)支持證券,加快融資,優(yōu)化金融資源配置。工業(yè)領(lǐng)域居第二位,共發(fā)行30只綠色債券,占比32.97%,總規(guī)模達到232.23億元,占比20.28%;公用事業(yè)領(lǐng)域綠色債券發(fā)行數(shù)量(13只)和發(fā)行規(guī)模(177.92億元)居第三位,占比分別為14.29%和15.54%。其他行業(yè)綠色債券發(fā)行數(shù)量和發(fā)行規(guī)模均不超過10%。同比來看,除材料和信息技術(shù)行業(yè)發(fā)行增長外,其他行業(yè)綠色債券發(fā)行數(shù)量和規(guī)模均有所下降,同時,2024年1季度,能源、可選消費等行業(yè)均未參與綠色債券發(fā)行,發(fā)行人行業(yè)分布多樣性降低。

(六)銀行間市場綠色債券發(fā)行數(shù)量和發(fā)行規(guī)模占比近八成

2024年1季度,銀行間市場為綠色債券主要發(fā)行場所,共有69只綠色債券在銀行間市場發(fā)行,規(guī)模合計914.26億元,占比分別為75.82%和79.84%。上交所和深交所分別發(fā)行綠色債券13只和4只,規(guī)模分別為149.37億元和43.12億元,發(fā)行數(shù)量與發(fā)行規(guī)模比重同比均下降;銀行間市場和上交所共同上市4只綠色企業(yè)債,規(guī)模合計23.40億元;銀行間市場和銀行柜臺同時發(fā)行1只綠色金融債,發(fā)行規(guī)模為15.00億元。整體來看,2024年1季度,銀行間市場綠色債券發(fā)行數(shù)量與發(fā)行規(guī)模比重較去年同期相比均有所上升,交易所綠色債券的發(fā)行數(shù)量與發(fā)行規(guī)模所占比重同比均下降。

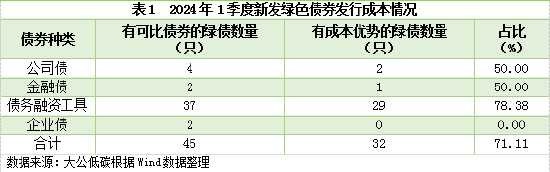

(七)七成綠色債券有成本優(yōu)勢

2024年1季度,剔除資產(chǎn)支持證券后,共有45只綠色債券具有同類可比債,其中32只發(fā)行成本低于當(dāng)天發(fā)行的同期限、同債項級別的同類非綠色債券,占比71.11%,包括29只債務(wù)融資工具(1只超短期融資券、1只定向工具、27只一般中期票據(jù)),1只金融債和2只公司債,整體發(fā)行成本低1.00bp~269.00bp。12只碳中和債券可進行發(fā)行利率比較,其中10只具有成本優(yōu)勢,占比83.33%。由此可見,綠色債券具有一定的發(fā)行成本優(yōu)勢。

二、綠色債券交易情況

2024年1季度,752只綠色債券參與交易,成交金額3256.08億元,其中,綠色金融債成交金額居首位,達1643.64億元,占比50.48%;其次為綠色中期票據(jù),成交金額為943.84億元,占比28.99%。綠色企業(yè)債(248.41億元)和綠色公司債(175.57億元)成交金額占比分別為7.63%和5.39%,其他券種綠色債券成交金額占比均不足5%。整體來看,綠色金融債參與交易的債券數(shù)量雖不如綠色中期票據(jù)多,但交易規(guī)模遠超后者,中國銀行股份有限公司發(fā)行的“22中國銀行綠色金融債01”交易金額為125.00億元,為當(dāng)季度交易規(guī)模最大的個券。

三、其他可持續(xù)債券發(fā)行情況

(一)掛鉤債券發(fā)行情況

2024年1季度,掛鉤債券共發(fā)行18只,整體發(fā)行規(guī)模為135.02億元。其中,可持續(xù)發(fā)展掛鉤債發(fā)行14只,規(guī)模合計111.45億元;低碳轉(zhuǎn)型掛鉤債券發(fā)行4只,規(guī)模23.57億元。發(fā)行人涉及工業(yè)、能源、材料、公用事業(yè)、金融以及可選消費等行業(yè)。關(guān)鍵績效指標(biāo)包括降低企業(yè)能耗、增加企業(yè)綠色建筑面積、提升清潔能源裝機容量等。涉及聯(lián)合國全球發(fā)展目標(biāo)SDGs6、7、9、12、13。債券結(jié)構(gòu)調(diào)整方案包括利率調(diào)升和額外兌付,利率調(diào)升幅度在10~30BP不等。

截至2024年1季度末,境內(nèi)市場累計發(fā)行可持續(xù)發(fā)展掛鉤債106只,規(guī)模1112.20億元;低碳轉(zhuǎn)型掛鉤債39只,規(guī)模388.27億元。

(二)轉(zhuǎn)型債券發(fā)行情況

2024年1季度,上交所發(fā)行1只轉(zhuǎn)型債券,為低碳轉(zhuǎn)型公司債,發(fā)行規(guī)模100.00億元,募集資金主要用于“一帶一路”領(lǐng)域鐵礦石開采項目低碳轉(zhuǎn)型,屬于高耗能行業(yè)重點領(lǐng)域節(jié)能降碳類項目。

截至2024年1季度末,境內(nèi)市場累計發(fā)行轉(zhuǎn)型債券18只,發(fā)行規(guī)模198.98億元。

四、重要綠色金融動態(tài)

《綠色低碳轉(zhuǎn)型產(chǎn)業(yè)指導(dǎo)目錄(2024年版)》發(fā)布。2月2日,為加快產(chǎn)業(yè)綠色低碳轉(zhuǎn)型,結(jié)合綠色發(fā)展新形勢、新任務(wù)、新要求,國家發(fā)展改革委等十部門聯(lián)合印發(fā)《綠色低碳轉(zhuǎn)型產(chǎn)業(yè)指導(dǎo)目錄(2024年版)》(以下簡稱“《目錄》”)。《目錄》包括7類一級目錄、31類二級目錄以及246類三級目錄,納入了低碳轉(zhuǎn)型相關(guān)產(chǎn)業(yè),與綠色金融、轉(zhuǎn)型金融工作更好銜接,為各地方、各部門出臺和完善綠色低碳轉(zhuǎn)型相關(guān)政策措施,支持綠色產(chǎn)業(yè)發(fā)展提供了良好基礎(chǔ),同時對加強國際綠色標(biāo)準(zhǔn)有效銜接也有重要意義。

交易所就上市公司《可持續(xù)發(fā)展報告(試行)(征求意見稿)》進行意見征詢。2月8日,為引導(dǎo)上市公司強化可持續(xù)發(fā)展信息披露意識,積極踐行可持續(xù)發(fā)展理念,共建可持續(xù)發(fā)展良好生態(tài),上海證券交易所、深圳證券交易所和北京證券交易所發(fā)布《可持續(xù)發(fā)展報告(試行)(征求意見稿)》(以下簡稱“《指引》”)。《指引》建立可持續(xù)發(fā)展信息披露框架,明確環(huán)境、社會、治理三個維度的具體披露內(nèi)容,要求強制披露《可持續(xù)發(fā)展報告》的上市公司在2026年首次披露2025年度《可持續(xù)發(fā)展報告》。

國務(wù)院總理在十四屆全國人大二次會議上作《政府工作報告》。3月5日,總理作政府工作報告(以下簡稱“報告”),回顧2023年的主要工作,并對2024年主要預(yù)期目標(biāo)和重點工作進行部署。報告提出要大力發(fā)展綠色低碳經(jīng)濟,推進產(chǎn)業(yè)結(jié)構(gòu)、能源結(jié)構(gòu)、交通運輸結(jié)構(gòu)、城鄉(xiāng)建設(shè)發(fā)展綠色轉(zhuǎn)型;積極穩(wěn)妥推進碳達峰碳中和,提升碳排放統(tǒng)計核算核查能力,為綠色金融發(fā)展指明了方向。

中國人民銀行等七部門聯(lián)合發(fā)布《關(guān)于進一步強化金融支持綠色低碳發(fā)展的指導(dǎo)意見》。3月27日,中國人民銀行、國家發(fā)展改革委等部門聯(lián)合發(fā)布《關(guān)于進一步強化金融支持綠色低碳發(fā)展的指導(dǎo)意見》(以下簡稱“《指導(dǎo)意見》”),重點圍繞優(yōu)化綠色金融標(biāo)準(zhǔn)體系、強化以信息披露為基礎(chǔ)的約束機制、促進綠色金融產(chǎn)品和市場發(fā)展、加強政策協(xié)調(diào)和制度保障、強化氣候變化相關(guān)審慎管理和風(fēng)險防范、加強國際合作、強化組織保障七個方面提出21條意見。《指導(dǎo)意見》提出規(guī)范綠色債券發(fā)展,支持發(fā)行轉(zhuǎn)型債券,進一步加大資本市場支持綠色低碳發(fā)展力度,對綠色金融發(fā)展具有推動意義。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創(chuàng)的評級方法和評級技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼