近年來,安徽省加快新一代信息技術、人工智能、新材料等戰略性新興產業發展,同時出臺了48條金融資本政策支持實體經濟發展,受益于產業結構調整以及政策推動等因素,安徽省城投公司股權投資規模不斷增長。本文聚焦安徽省內股權投資發展情況,重點分析安徽省城投公司參與股權投資的現狀和趨勢。

參與股權投資是城投公司尋求轉型、促進地方經濟發展的合理選擇;近年來,受益于產業結構以及政策推動等因素,安徽省內城投公司股權投資發展環境得以提升,為城投公司參與股權投資提供了良好的基礎。

城投公司是各地方開展投資建設活動的重要主體,也是地方基礎設施和公共服務等公共領域盤活存量資產、資源和資本的重要載體。近年來,隨著中國經濟結構重塑和城市化進程放緩,許多城投公司出現了債務負擔重、資金缺口大、造血能力差等問題,面臨巨大的轉型壓力。作為城投公司尋求轉型的重要方向之一,近年來,城投公司通過參股投資、收購股權、基金出資以及無償劃入股權等方式參與的股權投資規模持續增長。城投公司參與股權投資主要出于以下考慮:一是拓展業務領域,增強自身造血功能;二是配合當地政府招商引資、吸引社會資本,促進地方產業經濟轉型升級;三是作為區域國有資產運營平臺,承擔區域內國有資產運營管理職能,推動實體化發展。

安徽省居中靠東,擁有承東啟西、連接南北的區位優勢,2019年安徽省全域加入長三角區域,成為承接沿海發達地區經濟輻射和產業轉移的前沿地帶,同時也是我國實施西部大開發、中部崛起發展戰略的橋頭堡。近年來,安徽省持續落實“調轉促”,在保障傳統產業科學發展的同時,大力發展新一代信息技術、人工智能、新材料、新能源和節能環保、新能源汽車和智能網聯汽車等戰略性新興產業,推動安徽省產業結構不斷優化升級。此外,為進一步推動產業升級優化及金融業支持制造業的力度,安徽省出臺了48條金融資本政策支持實體經濟發展。受益于產業結構以及政策推動等因素,安徽省城投公司股權投資發展環境得以提升,為城投公司參與股權投資提供了良好的基礎。

近年來,安徽省城投公司配合政府進行招商引資和產業培育,股權投資規模持續增長,其中合肥市股權投資規模始終位列首位,蕪湖市和滁州市股權投資增幅變現亮眼。

本文選取安徽省有存量城投債且2017~2022年均可獲取數據的100家城投公司(wind口徑)作為樣本;股權投資規模主要根據長期股權投資、其他權益工具投資和其他非流動金融資產等加總計算,但未去除因母子公司導致的重復值。

近年來,城投公司轉型步伐加快,安徽省城投公司配合政府進行招商引資和產業培育,創新融資途徑,撬動社會資本,發揮國有資產運營平臺的產業引導作用,股權投資規模持續增長,占總資產比重有所上升,但股權投資增速有所波動,2020年,受疫情爆發等因素影響,我國采用寬松貨幣政策和積極財政政策并舉的方式對宏觀經濟進行逆周期調節,城投行業政策和融資環境相對寬松,安徽省城投公司股權投資快速增長;2022年,受美聯儲加息等因素影響,一級市場波動加大,同時城投公司融資政策進一步收緊,安徽省城投公司投資節奏有所放緩,股權投資增速大幅回落。

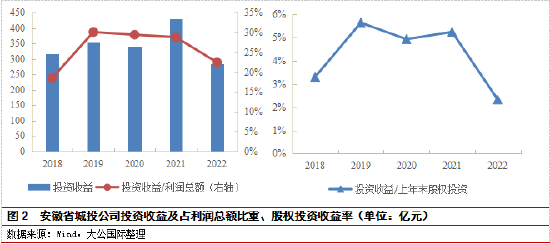

投資收益方面,近年來,安徽省城投公司投資收益先升后降,其中2022年投資收益下降幅度較大,主要受投資退出節奏影響所致。近年來,安徽省城投公司投資收益占利潤總額的比重保持在20%~30%左右,投資收益是城投公司盈利的重要來源。為觀察安徽省城投公司股權投資收益率情況,本文以投資收益/上年末股權投資規模衡量當年投資收益率,2018~2022年,安徽省城投公司股權投資收益率波動較大,整體位于2~5%的區間,一方面是投資時間較短且項目投資及孵化需要一定時間,尚未產生明顯收益,另一方面也在一定程度上反映出城投公司股權投資或更注重于地區長期經濟效益,而非短期投資收益。

分地市來看,2017~2022年末,除安慶市、淮南市和黃山市外,其余地級市城投公司股權投資規模均呈增長趨勢。其中,合肥作為省會城市依托良好的資源優勢、融資環境及“合肥模式”的帶動,股權投資規模始終位列首位,且增幅居前;近年來,蕪湖市不斷加大投資力度,依托政府投資基金和各縣區產業鏈發展投資基金,圍繞汽車及零部件產業、機器人及智能裝備產業和戰新產業積極投資,在汽車、航空、金融、中介服務等多個行業均進行了投資布局,2022年末蕪湖市城投公司股權投資規模超過470億元;滁州市也積極以產業基金和直接股權投資方式對滁州市內重大招商引資項目和政策扶持產業進行投資,投向以滁州市“八大”產業鏈(包括光伏產業、半導體產業、汽車及裝備制造產業、新型化工產業、健康食品產業、智能家電產業、醫療器械產業、新能源電池產業)為主,2021年,滁州市首只百億級股權投資基金——國調戰略性新興產業投資基金(滁州)誕生,重點投向光伏、鋰電池、半導體、汽車裝備等產業,滁州市股權投資大幅增長;亳州市出臺《亳州市產業引導基金管理辦法》等一系列政策,針對企業發展不同階段,通過國有企業出資、與省級基金合作等方式,相繼在亳州設立了亳州中安天使投資基金、華安安誠新三板基金、安徽安元投資基金等天使、VC、PE投資主體,聚焦亳州中醫藥特色產業,建安投資控股集團有限公司相繼發起設立了建安投資基金、安誠中醫藥健康基金、康安投資基金,五年間亳州市股權投資規模增長近百億。馬鞍山市也不甘落后,積極謀劃組建百億規模國企市場化基金及高質量發展基金,布局天使、創投等基金,出臺以制造業為主體促進現代產業高質量發展“1+3+X”政策體系,規范全市產業扶持政策資金投入、運作和管理。

安徽省城投公司股權投資方向主要是芯片、半導體、人工智能、新能源汽車、生物醫藥等戰略性新興產業,基金投資正成為越來越多城投公司參與股權投資的選擇。

從投資方向來看,安徽省城投公司股權投資產業方向主要是芯片、半導體、電子元器件、人工智能、信息技術、新能源汽車、生物醫藥等戰略性新興產業,與區域內重點規劃發展行業基本一致,反映出安徽省城投公司進行股權投資主要是配合地方政府招商引資,引導產業發展。

從投資類型來看,近年來,基金投資正成為越來越多城投公司參與股權投資的選擇,發展戰略性新興產業風險高、投入大、周期長,通過專業股權投資機構篩選、發掘、培育相關領域具有高潛力的創新企業,并在企業成長中持續提供資金支持以及多維度的投后服務,扶持企業發展壯大,有助于形成現代化產業體系。

2022年以來,安徽省主要地市新增備案基金規模呈增長趨勢,其中合肥市及蕪湖市新增基金數量及規模領先于其他地市。合肥市靈活運用基金這一投資利器,打造國有基金叢林,孵化落地了一批典型產業和重點企業,在推動產業集群式、規模式發展上取得了不錯成績。合肥市基金主要有兩個體系:一個是由合肥市國資委主管的國有企業投資基金,另一個是由合肥市財政局主管的政府引導母基金。此外,合肥市財政局還出臺了基金管理系列政策,分類建立投資體系。合肥市還出臺了高強度股權投資激勵引導政策,引進股權投資領域高層次人才,對私募基金等投資種子期、初創期科技型中小企業給予投資獎勵和超額收益讓利,對投資損失給予補償。同時,免費提供基金落戶辦公場所,或給予房租補貼,加快構建專業化國際化金融中介服務體系,為基金管理機構提供募、投、管、退全鏈條服務。

近年來,蕪湖市加大財政投入,創新完善“財政+金融”的政策協同機制,建立起市縣區母基金全覆蓋和企業生命周期母基金全覆蓋的政府投資基金體系。為了優化基金發展環境,蕪湖市出臺加快發展政府投資基金的意見、促進私募基金業健康發展的意見以及天使、風險和產業三個專項基金管理辦法,建立了“2+3”政策矩陣,還為基金業發展提供從行政服務到落戶政策再到投后的激勵政策等一攬子政策供給。對新設立的私募基金管理機構,最高可給予2,000萬元落戶獎勵,另外還提供辦公場地租賃補貼、人才政策支持、投資獎勵等一系列優惠政策。蕪湖市政府投資基金還積極發揮“資本鏈+產業鏈”招商功能,加大聯動投資,支持重大招商引資項目落戶。

在安徽省產業整體布局、積極的戰略規劃以及政策鼓勵下,預計安徽省內城投公司股權投資將保持增長;然而,城投公司在推進股權投資時,亦應謹慎對待可能引發的信用風險,需增強投資運作能力,以促進地方經濟結構轉型升級并保障公司穩健發展。

放眼全球,股權投資已成為推動戰略性新興產業發展的重要力量,創新產業活躍地區,也往往伴隨著股權投資的繁榮。在安徽省產業整體布局、積極的戰略規劃以及政策鼓勵下,預計安徽省內城投公司股權投資將保持增長,通過產融互動、產城結合,推進安徽省戰略性新興產業發展,成為政府、市場、社會多元參與的新型投融資體制中重要的一環。

然而,城投公司在推進股權投資時,亦應謹慎對待可能引發的信用風險。第一,股權投資的回報率通常低于城投公司的資金成本,可能對城投企業自身效益形成反噬;第二,城投公司融資的期限通常短于股權投資周期,易導致收益期與還款期形成錯配,可能造成資金流動性的緊張;第三,城投公司的投資方向易受地方政策和產業規劃限制,可能會引入不符合地區發展需求的企業,面臨投資失敗的風險;第四,主要依靠政府業務起家的城投公司可能缺乏足夠的投資經驗,如果跨界進行股權投資,可能會面臨更多挑戰。因此,城投公司需持續提升投資運作能力,加強風險管理和控制,提高投資決策的科學性和準確性,以確保股權投資能夠更好地服務于地區戰略性新興產業發展,同時,也要注重培養一支熟悉市場規則、具備專業素養的投資管理團隊,從而在支持地方經濟結構轉型升級的同時,確保城投公司的健康穩健發展。

報告聲明

本報告分析及建議所依據的信息均來源于公開資料,本公司對這些信息的準確性和完整性不作任何保證,也不保證所依據的信息和建議不會發生任何變化。我們已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,不構成任何投資建議。投資者依據本報告提供的信息進行證券投資所造成的一切后果,本公司概不負責。

本報告版權僅為本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處為大公資信,且不得對本報告進行有悖原意的引用、刪節和修改。

(本文作者介紹:大公國際作為中國國新控股子公司,成立于1994年,擁有獨創的評級方法和評級技術,科研成果豐富。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。