摘要:中亞地區(qū)政局相對(duì)穩(wěn)定,但地緣政治、內(nèi)部邊界問(wèn)題以及國(guó)內(nèi)騷亂事件對(duì)政局穩(wěn)定性構(gòu)成一定沖擊。金融機(jī)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)支持力度有限,資產(chǎn)質(zhì)量以及美元化程度高,銀行體系具備一定的脆弱性。中亞地區(qū)經(jīng)濟(jì)結(jié)構(gòu)對(duì)俄羅斯經(jīng)濟(jì)以及大宗商品價(jià)格高度依賴,2022年經(jīng)濟(jì)在大宗商品價(jià)格高位以及僑匯高額流入下實(shí)現(xiàn)較快增長(zhǎng)。財(cái)政政策較為穩(wěn)健,中亞地區(qū)政府債務(wù)負(fù)擔(dān)率處于較低水平,部分國(guó)家擁有主權(quán)財(cái)富基金可對(duì)債務(wù)償付構(gòu)成補(bǔ)充,但政府債務(wù)融資主要依靠外部支持優(yōu)惠貸款,同時(shí),中亞地區(qū)經(jīng)常項(xiàng)目常年逆差且外債負(fù)擔(dān)沉重,匯率貶值壓力以及國(guó)際儲(chǔ)備相對(duì)不足,使其償債能力普遍處于較低水平。

一、中亞地區(qū)政局整體穩(wěn)定,但地緣政治、內(nèi)部邊界問(wèn)題以及國(guó)內(nèi)騷亂事件對(duì)政局穩(wěn)定性構(gòu)成一定沖擊。

中亞政局整體穩(wěn)定,但國(guó)內(nèi)騷亂事件使穩(wěn)定性承壓。中亞地區(qū)普遍在蘇聯(lián)解體后呈現(xiàn)強(qiáng)人政治特征,主要包括哈薩克斯坦、烏茲別克斯坦、土庫(kù)曼斯坦和塔吉克斯坦四國(guó)。其中,哈薩克斯坦、烏茲別克斯坦和土庫(kù)曼斯坦已經(jīng)實(shí)現(xiàn)從第一代領(lǐng)導(dǎo)核心向第二代領(lǐng)導(dǎo)核心的平穩(wěn)交接,塔吉克斯坦預(yù)計(jì)也將實(shí)現(xiàn)平穩(wěn)交接,且均通過(guò)修改憲法,延長(zhǎng)總統(tǒng)任期以及不限制連任次數(shù)等加強(qiáng)政府統(tǒng)治。2019年3月,哈薩克斯坦首任總統(tǒng)納扎爾巴耶夫宣布辭職,2019年6月托卡耶夫在非例行總統(tǒng)選舉中獲勝,并在2022年11月以較高的支持率成功連任。2016年9月,烏茲別克斯坦首任總統(tǒng)去世后,由總理米爾濟(jì)約耶夫任總統(tǒng),并在2023年成功連任。土庫(kù)曼斯坦2022年選舉,別爾德穆哈梅多夫總統(tǒng)之子當(dāng)選新任總統(tǒng)。塔吉克斯坦總統(tǒng)拉赫蒙之子魯斯塔姆拉赫蒙成功當(dāng)選塔吉克斯坦第六屆議會(huì)上院議長(zhǎng),也有助于未來(lái)政權(quán)的順利交接。但吉爾吉斯斯坦政局長(zhǎng)期動(dòng)蕩,在30年的時(shí)間里先后發(fā)生3次大騷亂,有3位總統(tǒng)被推翻,使之成為中亞局勢(shì)最動(dòng)蕩的國(guó)家,政府頻繁變換下政府穩(wěn)定性較低。社會(huì)騷亂等問(wèn)題使中亞政局穩(wěn)定性承壓。2022年1月和7月,哈薩克斯坦和烏茲別克斯坦分別發(fā)生國(guó)內(nèi)騷亂事件,雖事件得到了平息,但由于地緣局勢(shì)緊張、能源價(jià)格高企導(dǎo)致的民生問(wèn)題持續(xù),預(yù)計(jì)將在短期對(duì)政局穩(wěn)定構(gòu)成一定擾動(dòng)。同時(shí),中亞地區(qū)由于腐敗較為嚴(yán)重,政府效率低下問(wèn)題突出,據(jù)2023年世界銀行國(guó)家治理指數(shù)統(tǒng)計(jì),中亞地區(qū)腐敗指數(shù)以及政府執(zhí)政效率排名大體均處于較低水平,預(yù)計(jì)將不利于經(jīng)濟(jì)改革的進(jìn)展。

中亞特殊的地理位置使其地緣政治問(wèn)題長(zhǎng)期較為突出。中亞地處歐亞大陸地帶,與俄羅斯和中國(guó)兩大世界大國(guó)接壤,使其具備較強(qiáng)的地緣關(guān)注度,極易受到大國(guó)博弈的影響。與此同時(shí),中亞地區(qū)與阿富汗接壤,使其面臨恐怖主義、毒品走私以及難民問(wèn)題等威脅。尤其是2021年美國(guó)從阿富汗撤軍以及2022年俄烏沖突爆發(fā),使得中亞地區(qū)地緣政治面臨一定的外部壓力,并對(duì)國(guó)內(nèi)政局穩(wěn)定性構(gòu)成一定威脅。在此之下,中亞地區(qū)一方面強(qiáng)調(diào)與大國(guó)的多元平衡外交,另一方面努力推動(dòng)本地區(qū)及跨區(qū)域的“通道外交”,以平衡地緣政治風(fēng)險(xiǎn)。另外,中亞由于歷史遺留問(wèn)題,使內(nèi)部邊界問(wèn)題帶來(lái)的地緣政治問(wèn)題較為突出,并且由于缺乏權(quán)威的爭(zhēng)端解決機(jī)制,中亞邊界問(wèn)題的解決進(jìn)展緩慢。目前,以吉爾吉斯斯坦與塔吉克斯坦邊界問(wèn)題尤為突出。塔吉邊界長(zhǎng)約970公里,其中約46%的邊界處于未勘定的狀態(tài)。2021年4月,塔吉邊境地區(qū)居民沖突演變?yōu)閮蓢?guó)軍事武裝對(duì)抗,截至2022年9月,塔吉先后發(fā)生約20次邊界沖突,邊境局勢(shì)問(wèn)題需要關(guān)注。

二、中亞地區(qū)整體金融發(fā)展水平較低,金融機(jī)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)支持力度有限,銀行體系基本穩(wěn)健,仍需關(guān)注不良貸款率較高以及美元化程度高的問(wèn)題。

中亞地區(qū)金融發(fā)展水平整體處于較低水平,加之較高的利率水平使其對(duì)實(shí)體經(jīng)濟(jì)支持力度較弱。2022年,中亞地區(qū)廣義貨幣供應(yīng)量與GDP之比加權(quán)平均為30.9%,整體處于較低水平,存在一定的金融抑制現(xiàn)象。2022年,受大宗商品價(jià)格上漲以及匯率貶值影響,中亞地區(qū)加權(quán)平均通脹為13.3%,較全球8.7%的通脹水平高,其中哈薩克斯坦、吉爾吉斯斯坦、烏茲別克斯坦和土庫(kù)曼斯坦通脹水平均超過(guò)10%。中亞地區(qū)各國(guó)央行的基準(zhǔn)利率基本上在10%以上的較高水平以遏制通脹,信貸對(duì)實(shí)體支持力度較弱。

中亞地區(qū)銀行體系基本穩(wěn)健,但資產(chǎn)質(zhì)量以及美元化程度高,使其具備一定的脆弱性。資本充足率方面,中亞地區(qū)銀行資本充足率水平較高,平均值為23.3%,均滿足巴塞爾協(xié)議的要求。盈利能力方面,受益于較高的息差使2022年中亞地區(qū)平均值為4.8%。流動(dòng)性方面,銀行流動(dòng)資產(chǎn)對(duì)短期負(fù)債的覆蓋處于較高水平,2022年中亞地區(qū)平均值為68.0%。但由于中亞地區(qū)銀行體系仍處于發(fā)展階段,具備一定的脆弱性。一方面,銀行體系不良貸款較高問(wèn)題普遍存在。中亞地區(qū)2022年不良貸款率均值為7.9%,整體來(lái)看處于較高水平,塔吉克斯坦和吉爾吉斯斯坦不良貸款率分別為12.2%和12.8%,位于區(qū)域最高水平。其中,塔吉克斯坦主要是受2016年銀行業(yè)危機(jī)的持續(xù)影響,問(wèn)題銀行存在導(dǎo)致的不良貸款高位,但隨著問(wèn)題銀行的破產(chǎn)處置,不良貸款率呈逐年下降趨勢(shì);吉爾吉斯斯坦不良貸款主要集中在對(duì)外部環(huán)境高度敏感的貿(mào)易部門,受外部環(huán)境惡化影響,吉爾吉斯斯坦不良貸款率出現(xiàn)小幅惡化,需要重點(diǎn)關(guān)注。另外,中亞地區(qū)美元化程度較高,使其銀行業(yè)面臨一定的外匯管理以及信貸管理風(fēng)險(xiǎn)。由于中亞地區(qū)幣值的不穩(wěn)定性,歷史上存在貨幣超發(fā)引發(fā)的大規(guī)模貨幣貶值,由此使銀行系統(tǒng)中美元化程度處于較高水平。中亞各國(guó)均采取了一定的去美元化的措施,自2010年起各國(guó)存貸款美元化程度也逐步下降,但仍維持在30%-40%的水平,尤其是存款美元化程度依舊較高,這主要與中亞地區(qū)高僑匯收入相關(guān)。較高的美元化程度使中亞銀行體系面臨一定的外匯風(fēng)險(xiǎn),與此同時(shí)貨幣政策受銀行體系美元流動(dòng)性影響而傳導(dǎo)失效,從而加大了貨幣政策制定以及風(fēng)險(xiǎn)防控的難度。

三、中亞經(jīng)濟(jì)發(fā)展水平處于全球較低水平,經(jīng)濟(jì)結(jié)構(gòu)對(duì)俄羅斯經(jīng)濟(jì)以及大宗商品價(jià)格高度依賴。2022年經(jīng)濟(jì)在大宗商品價(jià)格高位以及僑匯高額流入下實(shí)現(xiàn)較快增長(zhǎng),短期,中亞經(jīng)濟(jì)增速預(yù)計(jì)優(yōu)于全球平均水平。

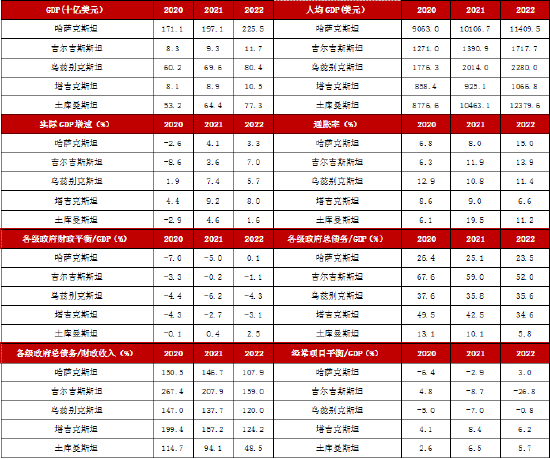

中亞經(jīng)濟(jì)發(fā)展處于全球較低水平,經(jīng)濟(jì)結(jié)構(gòu)對(duì)俄羅斯經(jīng)濟(jì)以及大宗商品價(jià)格高度依賴,2022年經(jīng)濟(jì)在大宗商品價(jià)格高位以及僑匯高額流入下實(shí)現(xiàn)較快增長(zhǎng)。中亞地區(qū)經(jīng)濟(jì)發(fā)展水平處于全球較低水平,2022年中亞地區(qū)國(guó)內(nèi)生產(chǎn)總值(GDP)為4,054億美元,僅占同期全球經(jīng)濟(jì)總量的0.4%。中亞地區(qū)人均GDP僅為5,203美元,同期全球人均GDP為12,842美元,且內(nèi)部發(fā)展不均衡,僅哈薩克斯坦和土庫(kù)曼斯坦人均GDP超過(guò)1萬(wàn)美元,吉爾吉斯斯坦、烏茲別克斯坦和塔吉克斯坦人均GDP剛達(dá)到中等偏下的收入水平。中亞國(guó)家對(duì)俄羅斯經(jīng)濟(jì)以及大宗商品價(jià)格依賴程度較高,一方面俄羅斯是中亞國(guó)家最大的貿(mào)易伙伴,貿(mào)易額占比相對(duì)較高,同時(shí)中亞國(guó)家對(duì)來(lái)自俄羅斯的僑匯收入較為依賴,其中塔吉克斯坦和吉爾吉斯斯坦僑匯收入占GDP比重高達(dá)36.1%和32.9%。2022年,中亞地區(qū)加權(quán)平均經(jīng)濟(jì)增速為3.7%,較全球平均3.5%的經(jīng)濟(jì)增速表現(xiàn)略好。一方面受益于較高的僑匯收入流入帶動(dòng)了消費(fèi)增長(zhǎng),另一方面由于油氣等大宗商品價(jià)格高位帶動(dòng)了出口增長(zhǎng)。其中,塔吉克斯坦和烏茲別克斯坦較高的僑匯收入流入支撐了居民消費(fèi),經(jīng)濟(jì)增速分別為8.0%和5.7%的較高水平;吉爾吉斯斯坦經(jīng)濟(jì)在黃金生產(chǎn)、農(nóng)業(yè)和貿(mào)易的拉動(dòng)下實(shí)現(xiàn)7.0%的較高增長(zhǎng);哈薩克斯坦和土庫(kù)曼斯坦在石油以及天然氣等大宗商品價(jià)格高位下,經(jīng)濟(jì)分別增長(zhǎng)3.3%和1.6%。

短期,中亞經(jīng)濟(jì)將維持較快增長(zhǎng)。中亞國(guó)家擁有豐富的自然資源,如石油、天然氣以及礦石等,可為經(jīng)濟(jì)增長(zhǎng)提供強(qiáng)大動(dòng)力。其次,中亞五國(guó)除加強(qiáng)與俄羅斯的合作外,積極參與中國(guó)“一帶一路”戰(zhàn)略,歐亞經(jīng)濟(jì)一體化加深,多邊雙邊合作機(jī)制不斷完善拓展,為區(qū)域發(fā)展注入動(dòng)能以及提供重要保障。再次,中亞國(guó)家積極推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,加強(qiáng)基礎(chǔ)設(shè)施建設(shè)等一系列長(zhǎng)期舉措,將有助于改善經(jīng)濟(jì)脆弱性,提高經(jīng)濟(jì)潛在動(dòng)能。短期,雖高僑匯收入流入不可持續(xù)使塔吉克斯坦和吉爾吉斯斯坦經(jīng)濟(jì)面臨一定下行壓力,但由于能源價(jià)格高企對(duì)油氣經(jīng)濟(jì)構(gòu)成一定支撐。尤其是占中亞地區(qū)經(jīng)濟(jì)總量一半的哈薩克斯坦,預(yù)計(jì)2023和2024年經(jīng)濟(jì)增速將分別達(dá)到4.6%和4.2%,較2022年的3.3%大幅增長(zhǎng),從而帶動(dòng)中亞地區(qū)經(jīng)濟(jì)增速由2022年的3.7%增長(zhǎng)至4.3%和4.1%,較全球同期約3.0%的經(jīng)濟(jì)增速較高。

四、中亞地區(qū)財(cái)政政策較為穩(wěn)健,政府債務(wù)負(fù)擔(dān)率整體處于較低水平,部分國(guó)家擁有主權(quán)財(cái)富基金可對(duì)債務(wù)償付構(gòu)成補(bǔ)充,但政府債務(wù)融資主要依靠外部支持優(yōu)惠貸款,使其償債能力普遍處于較低水平。

中亞地區(qū)財(cái)政赤字率水平較全球表現(xiàn)較好,償債來(lái)源對(duì)國(guó)際和雙邊優(yōu)惠貸款較為依賴,部分國(guó)家擁有主權(quán)財(cái)富基金可對(duì)債務(wù)償付構(gòu)成補(bǔ)充。首先,中亞地區(qū)財(cái)政收入汲取能力較差,且部分國(guó)家財(cái)政收入對(duì)大宗商品等較為依賴。2022年,中亞地區(qū)財(cái)政收入與GDP之比加權(quán)平均為22.0%,較全球同期32.6%的比例明顯偏低,一方面是國(guó)家采取了較低的稅率以促進(jìn)經(jīng)濟(jì),另一方面是由于稅收征管制度的不完善以及效率較低。同時(shí),哈薩克斯坦、土庫(kù)曼斯坦以及烏茲別克斯坦的財(cái)政收入中與能源、礦產(chǎn)資源出口相關(guān)收入占比較高,哈薩克斯坦財(cái)政收入中約三成以上來(lái)自石油收入。其次,中亞地區(qū)財(cái)政平衡狀況表現(xiàn)較全球較好,但吉爾吉斯斯坦和烏茲別克斯坦受公共支出擴(kuò)大推動(dòng),財(cái)政赤字率處于區(qū)域較高水平。2022年中亞地區(qū)加權(quán)平均財(cái)政赤字率為0.4%,小于全球同期4.0%的財(cái)政赤字率水平。其中,大宗商品價(jià)格高位使財(cái)政收入增長(zhǎng)強(qiáng)勁,哈薩克斯坦基本實(shí)現(xiàn)財(cái)政平衡,土庫(kù)曼斯坦則實(shí)現(xiàn)2.5%左右的財(cái)政盈余率;吉爾吉斯斯坦由于雇員工資、養(yǎng)老金和社會(huì)救助的大幅增長(zhǎng)導(dǎo)致各級(jí)政府財(cái)政赤字率升至1.1%;塔吉克斯坦由于工資薪金以及貨物和服務(wù)的購(gòu)買支出增加,財(cái)政赤字率小幅擴(kuò)張至3.1%;烏茲別克斯坦為應(yīng)對(duì)通脹壓力,政府實(shí)施了系列針對(duì)性措施,但稅收收入的持續(xù)改善使財(cái)政赤字率降至4.3%。短期來(lái)看,受部分社會(huì)支出增加影響,例如哈薩克斯坦醫(yī)療和教育支出增加、吉爾吉斯斯坦工資和養(yǎng)老金支出增加以及烏茲別克斯坦社會(huì)支出增加等影響,中亞地區(qū)財(cái)政赤字將有所擴(kuò)大,但相較全球財(cái)政赤字率仍處于相對(duì)較低水平,預(yù)計(jì)2023年中亞財(cái)政赤字率加權(quán)平均為1.2%,較全球同期5.3%的財(cái)政赤字率水平較優(yōu)。最后,中亞地區(qū)償債來(lái)源對(duì)外部援助貸款較為依賴,但部分國(guó)家擁有主權(quán)財(cái)富基金,可對(duì)債務(wù)償付形成補(bǔ)充。吉爾吉斯斯坦、塔吉克斯坦和烏茲別克斯坦對(duì)外部援助貸款較為依賴,主要是雙邊官方貸款以及多邊組織機(jī)構(gòu)優(yōu)惠貸款,分別占其政府外債的約70%、80%和85%左右。哈薩克斯坦、烏茲別克斯坦以及土庫(kù)曼斯坦依靠能源出口積累的主權(quán)財(cái)富基金,可以對(duì)債務(wù)償付形成補(bǔ)充。其中,2022年哈薩克斯坦國(guó)家基金資產(chǎn)為557億美元,約占GDP的24.7%,烏茲別克斯坦國(guó)家復(fù)興發(fā)展基金(FRD)資產(chǎn)為165億美元,約占GDP的20.5%。

中亞地區(qū)政府債務(wù)負(fù)擔(dān)率整體處于較低水平,但政府債務(wù)融資主要依靠外部支持優(yōu)惠貸款,使其償債能力普遍處于較低水平。首先,中亞地區(qū)政府債務(wù)負(fù)擔(dān)率普遍處于較低水平。2022年,中亞地區(qū)各級(jí)政府債務(wù)負(fù)擔(dān)率加權(quán)平均值為23.7%,較全球同期91.9%的政府債務(wù)負(fù)擔(dān)率而言處于較低水平。中亞地區(qū)內(nèi)部而言差距較大,其中吉爾吉斯斯坦由于財(cái)政赤字率長(zhǎng)期處于較高水平以及貨幣貶值因素影響,政府債務(wù)負(fù)擔(dān)率處于區(qū)域最高水平,2022年政府債務(wù)負(fù)擔(dān)率為52.0%。短期,由于財(cái)政赤字率削減緩慢,預(yù)計(jì)吉爾吉斯斯坦政府債務(wù)負(fù)擔(dān)率仍將維持在50%以上。烏茲別克斯坦和塔吉克斯坦近年因建設(shè)投資增加政府融資,使政府債務(wù)出現(xiàn)了一定上漲,2022年政府債務(wù)負(fù)擔(dān)率分比為35.6%和34.6%,處于區(qū)域債務(wù)負(fù)擔(dān)率的中等水平。短期,隨著財(cái)政赤字率的控制以及經(jīng)濟(jì)的高速增長(zhǎng),預(yù)計(jì)烏茲別克斯坦和塔吉克斯坦政府債務(wù)負(fù)擔(dān)率將呈小幅下降趨勢(shì),整體仍將維持在30%以上。哈薩克斯坦和土庫(kù)曼斯坦由于財(cái)政狀態(tài)較好且具備石油主權(quán)財(cái)富基金,因此政府債務(wù)負(fù)擔(dān)率處于區(qū)域最低水平,2022年該指標(biāo)分別為23.5%和5.8%。短期,預(yù)計(jì)隨著財(cái)政基本平衡或小幅盈余的狀態(tài),哈薩克斯坦和土庫(kù)曼斯坦政府債務(wù)負(fù)擔(dān)率將維持在較低水平。其次,中亞地區(qū)雖財(cái)政收入汲取能力較差,但整體債務(wù)負(fù)擔(dān)率較低,因此以各級(jí)政府債務(wù)與財(cái)政收入之比衡量的總債務(wù)償還壓力處于全球較低水平。2022年,中亞地區(qū)該指標(biāo)加權(quán)平均為107.7%,較全球同期282.1%而言處于較低水平。其中,吉爾吉斯斯坦由于政府債務(wù)負(fù)擔(dān)率水平高,2022年該指標(biāo)為159.0%,區(qū)域表現(xiàn)最差,其次為塔吉克斯坦和烏茲別克斯坦,分別為124.8%和115.3%,高于區(qū)域平均水平。同時(shí),由于中亞地區(qū)政府債務(wù)多為外債且以外幣計(jì)價(jià),吉爾吉斯斯坦、塔吉克斯坦和烏茲別克斯坦政府債務(wù)中外債占比高達(dá)80%左右,政府債務(wù)償付幣種與財(cái)政收入匹配度較低,使財(cái)政收入對(duì)政府債務(wù)的保障程度處于較低水平。同時(shí),由于政府償債來(lái)源外部支持優(yōu)惠貸款較為依賴,整體償債能力處于較低水平。

五、中亞地區(qū)經(jīng)常項(xiàng)目常年逆差且外債負(fù)擔(dān)沉重,匯率貶值壓力以及國(guó)際儲(chǔ)備相對(duì)不足使外債償付風(fēng)險(xiǎn)處于較高水平。

中亞地區(qū)經(jīng)常項(xiàng)目常年逆差,區(qū)域內(nèi)部創(chuàng)匯能力存在較大差異。中亞國(guó)家經(jīng)濟(jì)結(jié)構(gòu)多以農(nóng)業(yè)、金屬采掘以及油氣等相關(guān)產(chǎn)業(yè)為主,出口競(jìng)爭(zhēng)力較弱且依賴大宗商品價(jià)格周期,并且僑匯收入是部分國(guó)家獲取外匯的重要部分,另外由于其工業(yè)體系的不完善,使其大部分工業(yè)以及生活用品等依賴進(jìn)口,因此中亞地區(qū)國(guó)家常年經(jīng)常項(xiàng)目逆差。2022年,中亞地區(qū)受益于能源、黃金價(jià)格上漲以及僑匯收入增加,經(jīng)常項(xiàng)目順差與GDP之比為2.0%。其中哈薩克斯坦、塔吉克斯坦和土庫(kù)曼斯坦均實(shí)現(xiàn)經(jīng)常項(xiàng)目順差,主要是由于大宗商品價(jià)格高位以及僑匯收入流入增加,抵消了部分進(jìn)口貨物以及投資收益流出增加的影響。烏茲別克斯坦經(jīng)常項(xiàng)目實(shí)現(xiàn)小幅逆差,雖黃金上漲使出口增加,但能源短缺下暫停了天然氣出口,以及食品價(jià)格上漲導(dǎo)致的進(jìn)口增加,從而實(shí)現(xiàn)小幅逆差。值得注意的是,吉爾吉斯斯坦2022年出現(xiàn)了大額逆差,主要是由于黃金轉(zhuǎn)售央行而暫停出口疊加食品和能源進(jìn)口價(jià)格上漲。短期來(lái)看,中亞地區(qū)經(jīng)常項(xiàng)目平衡仍受制于其出口商品結(jié)構(gòu),并與大宗商品價(jià)格周期波動(dòng)一致,隨著大宗商品價(jià)格震蕩回落以及經(jīng)濟(jì)發(fā)展對(duì)進(jìn)口需求的增加,同時(shí)較高的僑匯收入不可持續(xù),預(yù)計(jì)中亞地區(qū)經(jīng)常項(xiàng)目仍將回歸到逆差狀態(tài)。

中亞地區(qū)外債負(fù)擔(dān)較為沉重,匯率貶值壓力以及國(guó)際儲(chǔ)備相對(duì)不足使外債償付風(fēng)險(xiǎn)處于較高水平。首先,中亞地區(qū)由于金融發(fā)展水平較低,對(duì)外籌措國(guó)家建設(shè)資金導(dǎo)致其外債規(guī)模長(zhǎng)期處于較高水平,2022年中亞地區(qū)加權(quán)平均外債負(fù)債率為69.4%,遠(yuǎn)超國(guó)際警戒線20%的安全水平。其中,吉爾吉斯斯坦外債負(fù)債率水平處于區(qū)域最高。其次,中亞地區(qū)由于經(jīng)常項(xiàng)目逆差以及本幣信用度不足等問(wèn)題一直存在貶值壓力,且匯率靈活性不足使外匯儲(chǔ)備下降壓力較大。只有哈薩克斯坦2015年轉(zhuǎn)為浮動(dòng)匯率制,其他四國(guó)均不同程度執(zhí)行軟盯住的匯率制度,央行外匯市場(chǎng)操作將匯率波動(dòng)維持在一定區(qū)間。以哈薩克斯坦為例,2015年8月20日期開始實(shí)行自由浮動(dòng)匯率,當(dāng)前堅(jiān)戈兌美元匯率較前一日貶值27.9%。截至2023年10月底,較實(shí)行自由浮動(dòng)匯率前累計(jì)貶值137.4%,由此可見(jiàn)中亞地區(qū)整體貶值壓力較大。較大的貶值壓力使各國(guó)央行本幣對(duì)美元匯率經(jīng)常階段性貶值,以抵消穩(wěn)定匯率下外匯儲(chǔ)備的消耗,由此使外匯儲(chǔ)備下降壓力較大。最后,外匯儲(chǔ)備水平對(duì)外債保障能力相對(duì)不足。2022年,中亞地區(qū)國(guó)際儲(chǔ)備與GDP之比加權(quán)平均為23.6%,相比69.4%的外債負(fù)債率處于明顯不足狀態(tài),國(guó)際儲(chǔ)備均無(wú)法實(shí)現(xiàn)對(duì)總外債的覆蓋,整體而言外部?jī)敻赌芰μ幱谳^低水平。

關(guān)鍵指標(biāo)數(shù)據(jù)

(本文作者介紹:大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼