本文將一級(jí)市場(chǎng)發(fā)行利率/二級(jí)市場(chǎng)到期收益率大于或等于8%,或一級(jí)市場(chǎng)發(fā)行利率/二級(jí)市場(chǎng)到期收益率高于同期限國(guó)債收益率500BP及以上的公司信用類債券界定為高收益?zhèn)饕芯恳患?jí)市場(chǎng)高收益?zhèn)?guī)模、品種、信用等級(jí)等基本特征以及二級(jí)市場(chǎng)高收益?zhèn)山磺闆r、違約率表現(xiàn)等,對(duì)我國(guó)高收益?zhèn)袌?chǎng)進(jìn)行整體分析,同時(shí)對(duì)未來(lái)高收益?zhèn)袌?chǎng)的發(fā)展前景進(jìn)行展望并提出相關(guān)政策建議。

一般而言,高收益?zhèn)侵副辉u(píng)級(jí)機(jī)構(gòu)評(píng)定為投資級(jí)別以下的債券,即信用等級(jí)為投機(jī)級(jí)的債券,即違約風(fēng)險(xiǎn)較高的債券。高收益?zhèn)趪?guó)外也稱為垃圾債。目前我國(guó)債券市場(chǎng)尚無(wú)針對(duì)高收益?zhèn)慕y(tǒng)一定義,一般也很少使用垃圾債,市場(chǎng)普遍基于一級(jí)市場(chǎng)發(fā)行利率、二級(jí)市場(chǎng)到期收益率或估值收益率來(lái)定義高收益?zhèn)?/p>

從債券品種來(lái)看,2012年試點(diǎn)發(fā)行的中小企業(yè)私募債是我國(guó)高收益?zhèn)碾r形,此后隨著債券市場(chǎng)剛性兌付逐漸打破,以二級(jí)市場(chǎng)為主的高收益?zhèn)袌?chǎng)開(kāi)始形成,尤其是2018年下半年以來(lái),債券違約常態(tài)化發(fā)生,風(fēng)險(xiǎn)債券明顯增多,高收益?zhèn)袌?chǎng)加速形成。鑒于我國(guó)高收益?zhèn)蠖鄾](méi)有評(píng)級(jí),同時(shí)外部評(píng)級(jí)體系區(qū)分度不高,有效級(jí)別數(shù)量不足,低級(jí)別債券數(shù)量較少,本文綜合使用絕對(duì)標(biāo)準(zhǔn)和相對(duì)標(biāo)準(zhǔn),將一級(jí)市場(chǎng)發(fā)行利率/二級(jí)市場(chǎng)到期收益率大于或等于8%,或一級(jí)市場(chǎng)發(fā)行利率/二級(jí)市場(chǎng)到期收益率高于同期限國(guó)債收益率500BP及以上的公司信用類債券界定為高收益?zhèn)饕芯恳患?jí)市場(chǎng)高收益?zhèn)?guī)模、品種、信用等級(jí)等基本特征以及二級(jí)市場(chǎng)高收益?zhèn)山磺闆r、違約率表現(xiàn)等,對(duì)我國(guó)高收益?zhèn)袌?chǎng)進(jìn)行整體分析,同時(shí)對(duì)未來(lái)高收益?zhèn)袌?chǎng)的發(fā)展前景進(jìn)行展望并提出相關(guān)政策建議。

一、一級(jí)市場(chǎng)高收益?zhèn)艣r

(一)高收益?zhèn)急日w較低

一級(jí)市場(chǎng)方面,由于我國(guó)信用債發(fā)行市場(chǎng)存在一定門檻,大量成長(zhǎng)型中小企業(yè)較難進(jìn)入債券市場(chǎng)融資,高收益?zhèn)袌?chǎng)規(guī)模有限。2000年至2023年上半年,按照債券起息日統(tǒng)計(jì),公司類信用債每日發(fā)行利率中位數(shù)大于或等于8%的比例約為1.31%(圖1),每日發(fā)行利差中位數(shù)大于或等于500BP的比例僅為0.18%(圖2);從發(fā)行量來(lái)看,2008年至2023年上半年,我國(guó)公司信用類債券市場(chǎng)共發(fā)行高收益?zhèn)?286期,發(fā)行規(guī)模合計(jì)約17035.24億元,高收益?zhèn)跀?shù)占比和規(guī)模占比整體較低。

從一級(jí)市場(chǎng)發(fā)展趨勢(shì)來(lái)看,2008年開(kāi)始,高收益?zhèn)袌?chǎng)逐漸開(kāi)始發(fā)展,2012年至2015年,由于中小企業(yè)私募債試點(diǎn)發(fā)行,高收益?zhèn)黠@增多。中小企業(yè)私募債是指我國(guó)中小企業(yè)在境內(nèi)市場(chǎng)以非公開(kāi)方式發(fā)行的,發(fā)行利率不超過(guò)同期限銀行貸款基準(zhǔn)利率3倍、期限在1年(含)以上,對(duì)發(fā)行人沒(méi)有凈資產(chǎn)和盈利能力的門檻要求,完全市場(chǎng)化的公司債券。2012年5月,滬深交易所分別發(fā)布《中小企業(yè)私募債券業(yè)務(wù)試點(diǎn)辦法》。隨后,證券業(yè)協(xié)會(huì)發(fā)布《證券公司開(kāi)展中小企業(yè)私募債券承銷業(yè)務(wù)試點(diǎn)辦法》,中小企業(yè)私募債券開(kāi)始登上我國(guó)債券市場(chǎng)的舞臺(tái)。2012年6月,蘇州華東鍍膜玻璃有限公司發(fā)行了5000萬(wàn)元中小企業(yè)私募債券(“12蘇鍍膜”),成為我國(guó)首單中小企業(yè)私募債券。2013和2014年,中小企業(yè)私募債券發(fā)行規(guī)模持續(xù)增長(zhǎng),2014年發(fā)行期數(shù)和發(fā)行規(guī)模分別達(dá)到389期、639.03億元,分別為2012年的3.7倍和5.6倍。2015年1月,證監(jiān)會(huì)發(fā)布《公司債券發(fā)行與交易管理辦法》,擴(kuò)大公司債發(fā)行主體范圍,豐富公司債券發(fā)行方式,推出了公司債券“大公募”(面向公眾投資者公開(kāi)發(fā)行)、“小公募”(面向合格投資者公開(kāi)發(fā)行)、“私募”(非公開(kāi)發(fā)行)三種發(fā)行方式,并且約定可以在公司債券附加認(rèn)股權(quán)、可轉(zhuǎn)換成相關(guān)股票的條款。與此同時(shí),滬深交易所停止了中小企業(yè)私募債券的備案,以中小企業(yè)私募債為代表的高收益?zhèn)患?jí)市場(chǎng)明顯回落(圖3)。

(二)高收益?zhèn)l(fā)行特征分析

總體來(lái)看,一級(jí)市場(chǎng)高收益?zhèn)尸F(xiàn)以下特征:發(fā)行主體信用資質(zhì)相對(duì)較弱,地方國(guó)有企業(yè)(建筑與工程行業(yè)、弱資質(zhì)城投企業(yè))絕對(duì)數(shù)量多,民營(yíng)企業(yè)相對(duì)數(shù)量多;發(fā)行方式以私募為主,通過(guò)擔(dān)保增信(不可撤銷連帶責(zé)任擔(dān)保為主)管理信用風(fēng)險(xiǎn)的比例相對(duì)較高;無(wú)評(píng)級(jí)的高收益?zhèn)急冗^(guò)半,有評(píng)級(jí)的高收益?zhèn)鶄?xiàng)信用等級(jí)集中在AA級(jí),因擔(dān)保增信的存在,部分高收益?zhèn)庞玫燃?jí)較高(AAA級(jí)或AA+級(jí)),違約風(fēng)險(xiǎn)較低,高收益可能不意味著絕對(duì)的高風(fēng)險(xiǎn)。

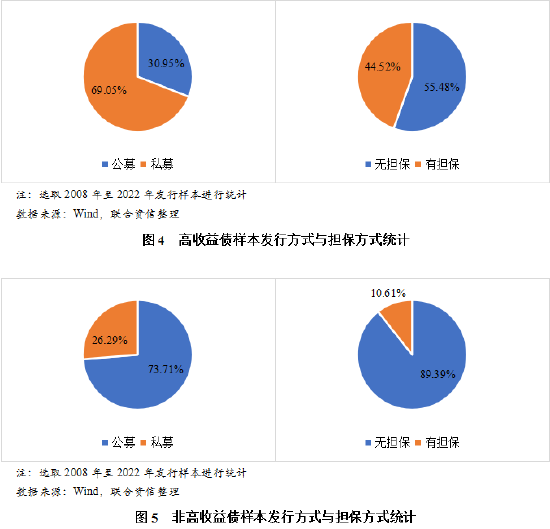

1.發(fā)行方式以私募為主,有擔(dān)保比例相比較高

從發(fā)行方式和擔(dān)保方式來(lái)看,2008年至2023年上半年,我國(guó)一級(jí)市場(chǎng)高收益?zhèn)l(fā)行方式以私募為主,占比為69.05%,同期非高收益?zhèn)鶚颖局兴侥及l(fā)行方式占比為26.29%,高收益?zhèn)l(fā)行方式以私募為主;高收益?zhèn)杏袚?dān)保比例為44.52%,非高收益?zhèn)杏袚?dān)保比例為10.61%,高收益?zhèn)杏袚?dān)保的比例相對(duì)較高。

2.無(wú)評(píng)級(jí)占比過(guò)半,有評(píng)級(jí)債項(xiàng)信用等級(jí)中樞為AA級(jí)

從債項(xiàng)信用等級(jí)分布情況來(lái)看,2008年至2023年上半年,我國(guó)一級(jí)市場(chǎng)高收益?zhèn)屑s有42.79%具有債項(xiàng)信用等級(jí),與非高收益?zhèn)疽恢隆8呤找鎮(zhèn)袀?xiàng)信用等級(jí)的樣本中,AA級(jí)的數(shù)量最多,占比為64.30%,信用等級(jí)中樞為AA級(jí);非高收益?zhèn)袀?xiàng)信用等級(jí)的樣本中,AAA級(jí)的數(shù)量最多,占比為45.26%,信用等級(jí)中樞為AA+級(jí)。

3.民營(yíng)企業(yè)中高收益?zhèn)l(fā)行主體的比例較高

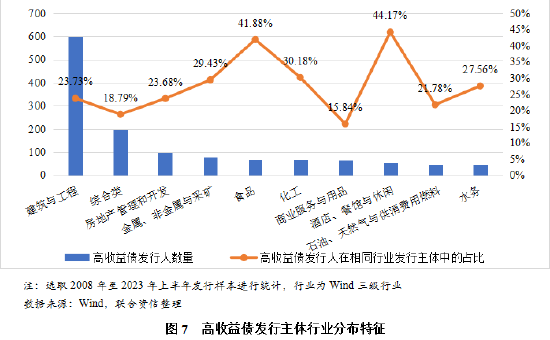

從高收益?zhèn)l(fā)行主體的行業(yè)、地區(qū)和企業(yè)性質(zhì)分布特征來(lái)看,2008年至2023年上半年,我國(guó)一級(jí)市場(chǎng)高收益?zhèn)l(fā)行主體中,建筑與工程行業(yè)的主體數(shù)量較多;公司信用類債券發(fā)行主體中,酒店、餐館與休閑行業(yè)以及食品行業(yè)的高收益?zhèn)l(fā)行主體占比較高。

江蘇、山東、浙江等省區(qū)高收益?zhèn)l(fā)行主體數(shù)量較高,公司信用類債券發(fā)行主體中,貴州的高收益?zhèn)l(fā)行主體占比最高。

高收益?zhèn)l(fā)行主體以地方國(guó)有企業(yè)和民營(yíng)企業(yè)為主,公司信用類債券發(fā)行主體中,民營(yíng)企業(yè)中高收益?zhèn)l(fā)行主體的比例較高。

詳見(jiàn)圖7至圖9。

(三)高收益?zhèn)`約情況統(tǒng)計(jì)

從高收益?zhèn)`約情況來(lái)看,2008年至2023年上半年,一級(jí)市場(chǎng)發(fā)行的高收益?zhèn)罄m(xù)發(fā)生違約的比例約為3.78%,同期非高收益?zhèn)鶚颖镜倪`約比例約為0.66%,高收益?zhèn)母唢L(fēng)險(xiǎn)特征較為明顯。2016年和2017年發(fā)行的高收益?zhèn)鶚颖竞罄m(xù)違約比例均在10%以上。違約平均間隔方面,從債券發(fā)行到首次發(fā)生違約,高收益?zhèn)鶚颖镜钠骄g隔為2.29年,非高收益?zhèn)鶚颖镜钠骄g隔為2.58年。

(四)高收益?zhèn)厥鈼l款分析

1.高收益?zhèn)O(shè)置期限條款的比例較高

期限條款方面,我國(guó)信用債市場(chǎng)期限條款主要包括回售條款、贖回條款、調(diào)整票面利率條款和債券提前償還條款等。2008年至2023年上半年,一級(jí)市場(chǎng)新發(fā)行公司信用類債券中,設(shè)置回售條款的比例為22.79%,設(shè)置調(diào)整票面利率條款的比例為20.77%(回售條款一般與調(diào)整票面利率條款搭配使用),設(shè)置贖回條款的比例為1.35%,設(shè)置債券提前償還條款的比例為4.64%。同期高收益?zhèn)鶚颖局校O(shè)置回售條款的比例為46.50%,設(shè)置調(diào)整票面利率條款的比例為44.70%,設(shè)置贖回條款的比例為2.19%,設(shè)置債券提前償還條款的比例為12.20%。

整體來(lái)看,2008年至2023年上半年新發(fā)行高收益?zhèn)鶚颖局泻谢厥蹢l款、贖回條款、調(diào)整票面利率條款和債券提前償還條款的比例(含有一個(gè)或多個(gè)條款即納入統(tǒng)計(jì),債券去重統(tǒng)計(jì))為56.97%,同期公司信用類債券設(shè)置期限條款的比例為26.76%,高收益?zhèn)O(shè)置期限條款的比例較高。高收益?zhèn)鶚颖驹O(shè)置回售條款、調(diào)整票面利率條款、債券提前償還條款的比例均明顯高于公司信用類債券,表明投資者希望通過(guò)期限條款縮短債券持有期限、提前收回資金,從而降低投資風(fēng)險(xiǎn)。

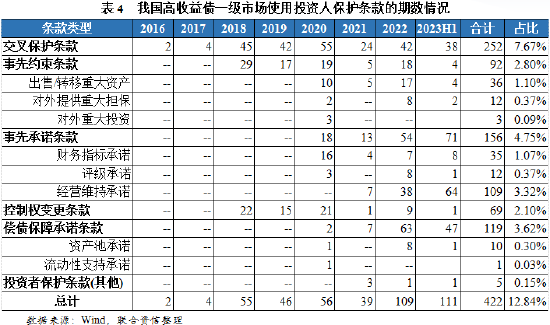

2.投資人保護(hù)條款在高收益?zhèn)l(fā)行市場(chǎng)應(yīng)用不普遍

投資人保護(hù)條款方面,目前我國(guó)債券市場(chǎng)發(fā)行時(shí)主要參考交易商協(xié)會(huì)發(fā)布的《投資人保護(hù)條款示范文本》擬定投資人保護(hù)相關(guān)內(nèi)容,主要包括交叉保護(hù)條款、事先約束條款、事先承諾條款、控制權(quán)變更條款和償債保障承諾條款。交叉保護(hù)條款是指當(dāng)發(fā)行人及其合并財(cái)務(wù)報(bào)表范圍內(nèi)子公司未能清償?shù)狡趥鶆?wù)或銀行貸款逾期金額達(dá)到一定水平時(shí)啟動(dòng)相應(yīng)保護(hù)機(jī)制,召開(kāi)持有人會(huì)議并形成相關(guān)決議。事先承諾條款包括財(cái)務(wù)指標(biāo)承諾、無(wú)保留審計(jì)意見(jiàn)承諾、年報(bào)按時(shí)披露承諾、評(píng)級(jí)承諾和經(jīng)營(yíng)維持承諾,例如財(cái)務(wù)指標(biāo)承諾具體要求發(fā)行人或發(fā)行人母公司的資產(chǎn)負(fù)債率、受限資產(chǎn)占比等指標(biāo)應(yīng)處于特定范圍內(nèi)。事先約束條款針對(duì)發(fā)行人可能做出的出售/轉(zhuǎn)移重大資產(chǎn)、股權(quán)委托管理協(xié)議變更、質(zhì)押或減持上市子公司股權(quán)、明股實(shí)債、對(duì)外提供重大擔(dān)保、債務(wù)重組、對(duì)外重大投資、關(guān)聯(lián)交易、債券擔(dān)保限制等行為進(jìn)行限制,須經(jīng)持有人會(huì)議表決同意方可進(jìn)行。控制權(quán)變更條款要求發(fā)行人及時(shí)披露控股股東、實(shí)際控制人發(fā)生變更或其他涉及控制權(quán)變更的情形,并約定控制權(quán)變更時(shí)啟動(dòng)債券回售。償債保障承諾條款包括資產(chǎn)池承諾、流動(dòng)性支持承諾、擔(dān)保承諾等,資產(chǎn)池承諾是指發(fā)行人承諾列入資產(chǎn)池范圍內(nèi)的非受限資產(chǎn)不作其他用途出售、無(wú)償劃撥、贈(zèng)與、轉(zhuǎn)讓、抵押、質(zhì)押或留置,僅用于債務(wù)償付;流動(dòng)性支持承諾是指發(fā)行人開(kāi)立償債保障金專戶,專款專用、提前劃轉(zhuǎn)償債資金,并由約定主體提供差額補(bǔ)足;擔(dān)保承諾是指發(fā)行人開(kāi)立償債保障金專戶,專款專用、提前劃轉(zhuǎn)償債資金,并由約定主體提供保證擔(dān)保。

從我國(guó)債券市場(chǎng)的實(shí)踐情況來(lái)看,2016年開(kāi)始,在監(jiān)管機(jī)構(gòu)指導(dǎo)下,公司信用類債券發(fā)行時(shí)設(shè)置投資人保護(hù)條款漸成趨勢(shì),初期以交叉保護(hù)條款和事先約束條款為主,2019年以來(lái),隨著《投資人保護(hù)條款示范文本(2019年版)》的發(fā)布,設(shè)置保護(hù)條款的債券比例整體呈上升趨勢(shì),同時(shí)保護(hù)條款類目更為清晰,投資人保護(hù)條款的設(shè)置體系化程度有所提高。2023年上半年新發(fā)行的公司信用類債券樣本中,具有投資人保護(hù)條款的比例約為32.10%。

2016年至2023年上半年,公司信用類債券樣本發(fā)行時(shí)設(shè)置投資人保護(hù)條款的比例為20.67%,同期高收益?zhèn)鶚颖驹O(shè)置投資人保護(hù)條款的比例為12.84%。投資人保護(hù)條款在高收益?zhèn)l(fā)行市場(chǎng)應(yīng)用不普遍,且高收益?zhèn)鶙l款設(shè)計(jì)并無(wú)特異性,尚未形成專門的條款體系、保護(hù)機(jī)制。一方面投資人未必能在債券發(fā)行條款設(shè)計(jì)博弈過(guò)程中占據(jù)優(yōu)勢(shì),另一方面目前投資人保護(hù)條款法律效力相對(duì)有限,持有人會(huì)議相關(guān)決議在制度層面對(duì)發(fā)行人沒(méi)有強(qiáng)約束力,如前文高收益?zhèn)l(fā)行特征分析結(jié)果所示,投資人更多依賴擔(dān)保增信機(jī)制來(lái)提高債券償付保障程度。

二、二級(jí)市場(chǎng)高收益?zhèn)艣r

(一)發(fā)展趨勢(shì)及存量特征

二級(jí)市場(chǎng)上,本文將收盤到期收益率大于或等于8%以及收盤到期收益率大于或等于同期限國(guó)債收益率500BP的公司信用類債券定義為高收益?zhèn)?/p>

從債券現(xiàn)券實(shí)際成交情況來(lái)看,二級(jí)市場(chǎng)高收益?zhèn)灿腥齻€(gè)階段的發(fā)展高點(diǎn),一是2011年城投債信用危機(jī),部分城投債二級(jí)市場(chǎng)收益率快速上行,2011年末存量高收益?zhèn)?guī)模明顯上升;二是隨著一級(jí)市場(chǎng)高收益?zhèn)拇罅堪l(fā)行,2012年至2014年二級(jí)市場(chǎng)高收益?zhèn)?guī)模逐年上升,同時(shí)2014年債券市場(chǎng)剛性兌付打破,“超日債”違約事件引發(fā)市場(chǎng)恐慌情緒,二級(jí)市場(chǎng)波動(dòng)加劇,2014年末二級(jí)市場(chǎng)高收益?zhèn)跀?shù)占比超20%、規(guī)模占比超10%;三是2018年以來(lái)違約常態(tài)化發(fā)生,民營(yíng)企業(yè)違約多發(fā),大量風(fēng)險(xiǎn)債券落入高收益區(qū)間,二級(jí)市場(chǎng)高收益?zhèn)媪恳?guī)模維持在1萬(wàn)億元以上。

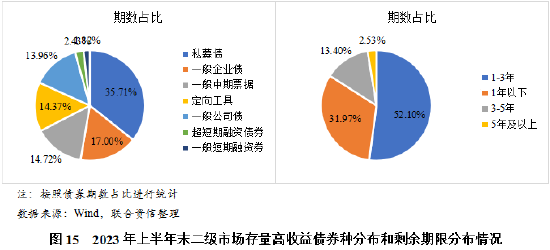

截至2023年上半年末,我國(guó)二級(jí)市場(chǎng)存量高收益?zhèn)嫌?jì)1977期,規(guī)模約12871.16億元。從債券類型(Wind分類)來(lái)看,私募債占比(35.71%)最高,一般企業(yè)債、一般中期票據(jù)、定向工具、一般公司債占比均在10%以上;從債券剩余期限來(lái)看,1-3年占比為52.10%,1年以下占比為31.97%,3-5年占比為13.40%,5年及以上占比為2.53%。

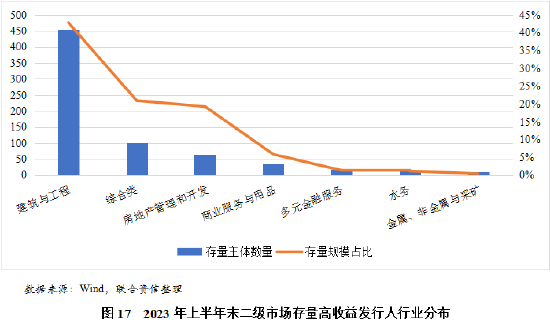

截至2023年上半年末,我國(guó)二級(jí)市場(chǎng)存量高收益?zhèn)婕鞍l(fā)行主體約780家,主要分布在建筑與工程、綜合類、房地產(chǎn)管理和開(kāi)發(fā)、商業(yè)服務(wù)與用品等行業(yè);貴州、四川、江蘇、山東、湖南、重慶、云南等省區(qū)的存量主體數(shù)量較多,天津的存量規(guī)模最大,占比超10%。

級(jí)別分布方面,截至2023年末,我國(guó)二級(jí)市場(chǎng)存量高收益?zhèn)l(fā)行人主體信用等級(jí)主要分布在CR3級(jí)至CR5級(jí)區(qū)間(“3C”評(píng)級(jí)體系),級(jí)別中樞為CR4。“3C”評(píng)級(jí)體系區(qū)分度高,相較外部評(píng)級(jí)具有更為精細(xì)的風(fēng)險(xiǎn)劃分顆粒度,其可用于高收益?zhèn)顿Y,輔助投資者挖掘機(jī)會(huì)、規(guī)避風(fēng)險(xiǎn),“3C”評(píng)級(jí)對(duì)應(yīng)投機(jī)級(jí)(CR5+級(jí)及以下)但二級(jí)市場(chǎng)到期收益率未達(dá)到高收益?zhèn)鶚?biāo)準(zhǔn)的債券可能存在潛在風(fēng)險(xiǎn),“3C”評(píng)級(jí)對(duì)應(yīng)投資級(jí)(CR5+級(jí)以上)但二級(jí)市場(chǎng)到期收益率已達(dá)到高收益?zhèn)鶚?biāo)準(zhǔn)的債券或因偶發(fā)事件導(dǎo)致價(jià)格短期波動(dòng),主體信用資質(zhì)仍然較好,可能存在投資機(jī)會(huì)。

(二)現(xiàn)券交易不活躍,波動(dòng)性相對(duì)較大

整體來(lái)看,高收益?zhèn)?jí)市場(chǎng)交易不活躍,波動(dòng)性相對(duì)較大。一是成交規(guī)模較小,一方面高收益?zhèn)山豢偨痤~相對(duì)較小,以2022年為例,公司信用類債券實(shí)際成交樣本中,符合高收益?zhèn)鶚?biāo)準(zhǔn)的成交期數(shù)占比為11.58%,成交金額占比為3.54%;另一方面,各年份高收益?zhèn)山粯颖局校山唤痤~在500萬(wàn)元以下的期數(shù)占比基本均超過(guò)50%,而隨著我國(guó)債券市場(chǎng)成熟壯大,公司信用類債券樣本中,成交金額在500萬(wàn)以下的期數(shù)占比呈現(xiàn)下降趨勢(shì)。2023年上半年,公司信用類債券成交金額500萬(wàn)元以下的期數(shù)占比為10.83%,同期高收益?zhèn)山唤痤~500萬(wàn)元以下的期數(shù)占比為53.00%。

二是有交易天數(shù)較少,換手率處于較低水平。選取2014年至2023年上半年區(qū)間進(jìn)行統(tǒng)計(jì)分析,結(jié)果顯示,高收益?zhèn)露葥Q手率整體略低于公司信用類債券,二者水平大致相當(dāng),基本維持在10%以下,高收益?zhèn)戮薪灰滋鞌?shù)明顯少于公司信用類債券。

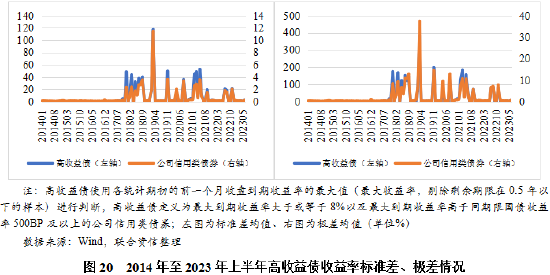

三是波動(dòng)性較大,收益率標(biāo)準(zhǔn)差均值、極差均值較高。2014年至2023年上半年,高收益?zhèn)髟率找媛蕵?biāo)準(zhǔn)均值、極差均值變化趨勢(shì)與公司信用類債券基本一致,但高收益?zhèn)臉?biāo)準(zhǔn)差均值和極差均值明顯高于公司信用類債券,收益率波動(dòng)性較大。

(三)月度滾動(dòng)違約率變化情況

本文使用滾動(dòng)違約率的概念來(lái)測(cè)算2014年至2022年各月高收益?zhèn)倪`約率變化情況。整體來(lái)看,高收益月度滾動(dòng)違約率和公司信用類債券、公募市場(chǎng)主體兩個(gè)口徑的月度滾動(dòng)違約率變化趨勢(shì)基本一致。高收益率債峰值違約率約為7%,公司信用類債券峰值違約率約為1%。

三、我國(guó)高收益?zhèn)袌?chǎng)前景展望

我國(guó)高收益?zhèn)袌?chǎng)發(fā)展具有以下特點(diǎn):一是一級(jí)市場(chǎng)、二級(jí)市場(chǎng)均缺乏公允判斷標(biāo)準(zhǔn),高收益?zhèn)x不明確;二是高收益?zhèn)诎l(fā)行時(shí)契約條款設(shè)計(jì)與普通債券通常并無(wú)明顯區(qū)別,投資者保護(hù)條款相對(duì)欠缺;三是二級(jí)市場(chǎng)成交不活躍,流動(dòng)性不足;四是債券市場(chǎng)違約與回收數(shù)據(jù)積累不足,債券回收率尚待檢驗(yàn),高收益?zhèn)袌?chǎng)缺乏專業(yè)的定價(jià)機(jī)制。我國(guó)高收益?zhèn)蕴幱诔跫?jí)發(fā)展階段,建議在以下幾方面進(jìn)行探索。

(一)厘清高收益?zhèn)x,推動(dòng)評(píng)級(jí)產(chǎn)品供給側(cè)改革

當(dāng)前我國(guó)債券市場(chǎng)上信用債級(jí)別主要集中于AA級(jí)及以上,級(jí)別虛高現(xiàn)象客觀存在,現(xiàn)行評(píng)級(jí)體系無(wú)法準(zhǔn)確區(qū)分高收益?zhèn)蚁喈?dāng)比例的高收益?zhèn)鶡o(wú)評(píng)級(jí)。另一方面,由于交易主導(dǎo)的價(jià)格信號(hào)、收益率指標(biāo)具有較大波動(dòng)性,一定程度上制約了高收益?zhèn)顿Y過(guò)程中的估值定價(jià)和風(fēng)險(xiǎn)計(jì)量,不利于市場(chǎng)的規(guī)范健康發(fā)展。高收益?zhèn)袌?chǎng)面臨“有實(shí)無(wú)名”“評(píng)級(jí)缺位”的現(xiàn)狀,評(píng)級(jí)產(chǎn)品供給的質(zhì)量和效能有待提升。評(píng)級(jí)行業(yè)應(yīng)積極踐行五部委《關(guān)于促進(jìn)債券市場(chǎng)信用評(píng)級(jí)行業(yè)健康發(fā)展的通知》,推動(dòng)信用評(píng)級(jí)“擠水分”,提高評(píng)級(jí)準(zhǔn)確性和風(fēng)險(xiǎn)預(yù)警能力,適時(shí)擇機(jī)調(diào)降信用等級(jí),引導(dǎo)評(píng)級(jí)中樞有序下移,使高收益?zhèn)氖找媛仕脚c信用評(píng)級(jí)相匹配。同時(shí)建議監(jiān)管機(jī)構(gòu)鼓勵(lì)評(píng)級(jí)機(jī)構(gòu)開(kāi)展投資人付費(fèi)評(píng)級(jí)業(yè)務(wù)探索,創(chuàng)新評(píng)級(jí)技術(shù)體系、推出高收益?zhèn)嚓P(guān)評(píng)級(jí)產(chǎn)品,構(gòu)建具有高區(qū)分度的評(píng)級(jí)體系,從評(píng)級(jí)角度明確高收益?zhèn)亩x,促進(jìn)高收益?zhèn)袌?chǎng)高質(zhì)量發(fā)展。

(二)穩(wěn)妥有序開(kāi)展高收益?zhèn)l(fā)行市場(chǎng)探索,建立多層次資本市場(chǎng)體系

一是完善高收益?zhèn)l(fā)行制度,激發(fā)市場(chǎng)活力。我國(guó)高收益?zhèn)患?jí)市場(chǎng)尚未建立,高收益?zhèn)l(fā)行的體制機(jī)制仍不夠完善,建議監(jiān)管機(jī)構(gòu)進(jìn)一步建立健全高收益?zhèn)l(fā)行法律法規(guī)機(jī)制。立足本土實(shí)踐、借鑒國(guó)際經(jīng)驗(yàn),建立健全高收益?zhèn)侥及l(fā)行和合格投資者制度,簡(jiǎn)化債券發(fā)行流程,完善信息披露標(biāo)準(zhǔn),提高合格投資者的準(zhǔn)入門檻。同時(shí)在風(fēng)險(xiǎn)可控范圍內(nèi)適當(dāng)放寬高收益?zhèn)顿Y限制,允許具有一定風(fēng)險(xiǎn)偏向和風(fēng)控能力的理財(cái)產(chǎn)品、私募基金等投資部分高收益?zhèn)⑼ㄟ^(guò)債券轉(zhuǎn)售機(jī)制提升市場(chǎng)流動(dòng)性,進(jìn)一步激發(fā)高收益?zhèn)袌?chǎng)活力。

二是探索發(fā)行科技型中小企業(yè)高收益?zhèn)S富高收益?zhèn)袌?chǎng)內(nèi)涵,提高服務(wù)科創(chuàng)企業(yè)、支持經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型、促進(jìn)產(chǎn)業(yè)鏈升級(jí)的金融效能,助力實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展。近年來(lái),政策層面持續(xù)發(fā)力,不斷增強(qiáng)債券市場(chǎng)支持科技創(chuàng)新能力,面向科技型中小企業(yè)融資需求的高收益?zhèn)瘜倨脚_(tái)呼之欲出。據(jù)不完全統(tǒng)計(jì),目前我國(guó)9000多家國(guó)家級(jí)專精特新“小巨人”企業(yè)中,發(fā)債企業(yè)約有153家,具有信用評(píng)級(jí)的企業(yè)約有125家,占比均不足2%,科技型中小企業(yè)的發(fā)債規(guī)模、評(píng)級(jí)覆蓋面具有較大的提升空間。建議繼續(xù)推動(dòng)債券品種創(chuàng)新,例如發(fā)行掛鉤LPR的浮動(dòng)利率高收益?zhèn)袑?shí)降低科創(chuàng)企業(yè)融資成本,發(fā)行產(chǎn)業(yè)鏈上下游企業(yè)集合債/集合票據(jù),促進(jìn)科技產(chǎn)業(yè)、新興制造業(yè)補(bǔ)鏈強(qiáng)鏈,充分發(fā)揮高收益?zhèn)鶎?duì)科創(chuàng)企業(yè)的融資支持功能。

(三)完善投資者保護(hù)體系,完善違約處置機(jī)制

由于我國(guó)一級(jí)債券市場(chǎng)尚未形成對(duì)高收益?zhèn)拿鞔_定義,因此在債券發(fā)行時(shí),通常缺乏相應(yīng)的契約條款對(duì)高收益?zhèn)l(fā)行人的舉債、經(jīng)營(yíng)等行為進(jìn)行約束。我國(guó)債券市場(chǎng)信用債募集說(shuō)明書(shū)中的投資者保護(hù)條款雖然與境外高收益?zhèn)跫s條款較為類似,但在實(shí)踐中使用較少,投資者往往處于被動(dòng)接受地位,對(duì)投資者保護(hù)程度相對(duì)有限。建議進(jìn)一步建立健全高收益?zhèn)顿Y者保護(hù)機(jī)制,鼓勵(lì)契約條款使用,構(gòu)建事前防范機(jī)制;發(fā)展信用保護(hù)工具,幫助投資者對(duì)沖信用風(fēng)險(xiǎn);完善違約處置機(jī)制,順暢投資者退出渠道。

(本文作者介紹:聯(lián)合資信是目前中國(guó)最專業(yè)、最具規(guī)模的信用評(píng)級(jí)機(jī)構(gòu)之一。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

聯(lián)合資信是目前中國(guó)最專業(yè)、最具規(guī)模的信用評(píng)級(jí)機(jī)構(gòu)之一。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼