最近我們有多家客戶要收購上市公司控制權,需求各式各樣,因而也陪著見了不少各種類型的上市公司。大部分上市公司無論自身情況如何,市值高還是低、凈資產大還是小、實控人持股比例集中還是分散,在出售控制權時普遍的訴求就是不希望己方拿到的總對價承擔交易完成后的不確定性,簡而言之就是要么就是能夠一次性出售所有股份或者鎖定分步交易模式下的總金額,要么就是買方足夠“big name”,猶如當年的360、分眾、順豐的借殼。

從訴求的角度出發上述的想法是完全可以理解的,控制權變更后上市公司的經營是由新的實控人來負責,未來上市公司的經營業績如何、預想的資本運作計劃能否實現、估值如何都會面臨很多的不確定性,原實控人也當然無法影響上述因素,只能被動接受結果。

這其實也是過去這十幾年來出售上市公司控制權時賣方普遍的訴求。但是時代變了。

過去十幾年A股資本市場的借殼市場規模可觀,除了正兒八經借殼的,還有為數不少的“屯殼”的財務投資人,即自身并沒有資產注入需求而是利用殼公司價格周期性波動低買高賣。而在A股市場全面注冊制改革的大背景下,優質資產IPO的渠道持續通暢,這些年借殼的市場規模持續萎縮,2021年和2022年分別僅各有2單借殼完成交易,與此同時,“屯殼”的財務投資人也幾乎絕跡,因為如無優質資產注入,殼價值的長期貶值已是市場共識。還有一類交易是優質資產自身暫不符合IPO條件,但基于某種原因需要盡快獲得上市平臺打通融資渠道,愿意在不觸發借殼審核的情況下先成為上市公司二股東,未來再逐步強化對上市公司的控制,這類交易因情況特殊顯然也不會是主流的交易模式。

因此,“殼”邏輯下的上市公司控制權市場其實是供大于求的,有能力“一把接”殼公司的買方更是少之又少,繼續執著于不承擔未來不確定性的“賣”法無異于守株待兔。

有少數上市公司看明白了上述趨勢,最近就有兩個有趣的交易。

棒杰股份(002634.SZ):引入戰略股東共謀轉型光伏

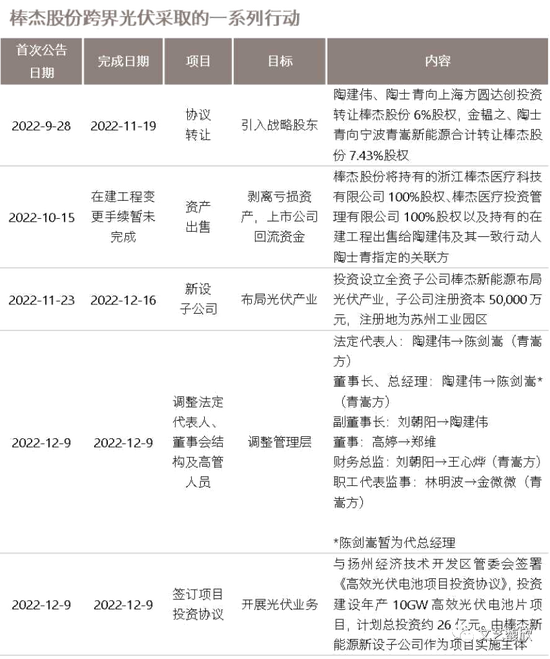

2022年10月15日,棒杰股份公告,公司控股股東陶建偉及其一致行動人陶士青、金韞之分別與上海方圓達創投資、寧波青嵩新能源簽訂了《股份轉讓協議》,陶建偉、陶士青向上海方圓達創投資轉讓棒杰股份6%股權,金韞之、陶士青向寧波青嵩新能源合計轉讓棒杰股份7.43%股權,同時棒杰股份將浙江棒杰醫療科技有限公司100%股權、棒杰醫療投資管理有限公司100%股權以及持有的在建工程出售給陶建偉及其一致行動人,剝離與主營業務無關的非核心資產。協議轉讓交易總金額為48,350萬元,資產出售交易作價最終確定為35,708萬元,交易完成后上市公司實控人不變。本次協議轉讓的受讓方之一上海方圓達創投資系A股市場活躍的私募投資基金,受讓方之二寧波青嵩新能源主要人員有協鑫系背景,也曾在上市公司麥迪科技任職,具有較強的產業背景。

此次棒杰股份協議轉讓價格為7.84元/股,與協議簽署前一日收盤價7.46元/股基本持平,但相較于其2022年9月28日首次公告《股份轉讓意向協議》前一日的收盤價5.71元/股溢價率達37.3%,對應交易估值約36億元。可以說是將參股權賣出了一個控股權的價格。但另一方面,雖然棒杰股份的實控人賣出了一個好價格,但其也是誠意十足——首先向上市公司回購了部分資產給上市公司回籠35,708萬元現金用于發展新業務(股份轉讓價款合計48,350萬元,扣除20%的所得稅,凈到手只有38,680萬元,基本都用來回購資產了);其次實控人及一致行動人手上還保留了19.11%的股份,考慮到此次戰略股東的資金實力顯然是無能力為棒杰股份實控人所持剩余股份兜底的,這部分持股顯然是要與戰略股東共擔風險了。

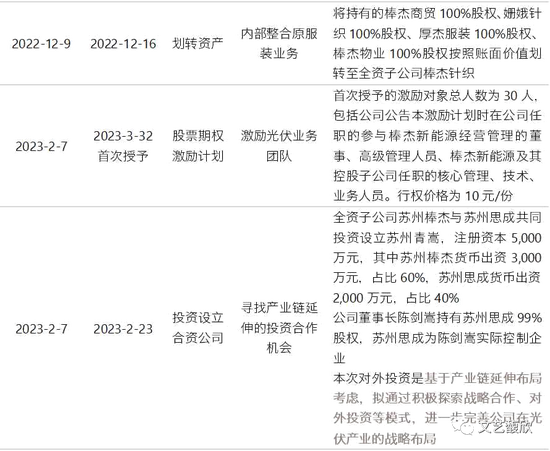

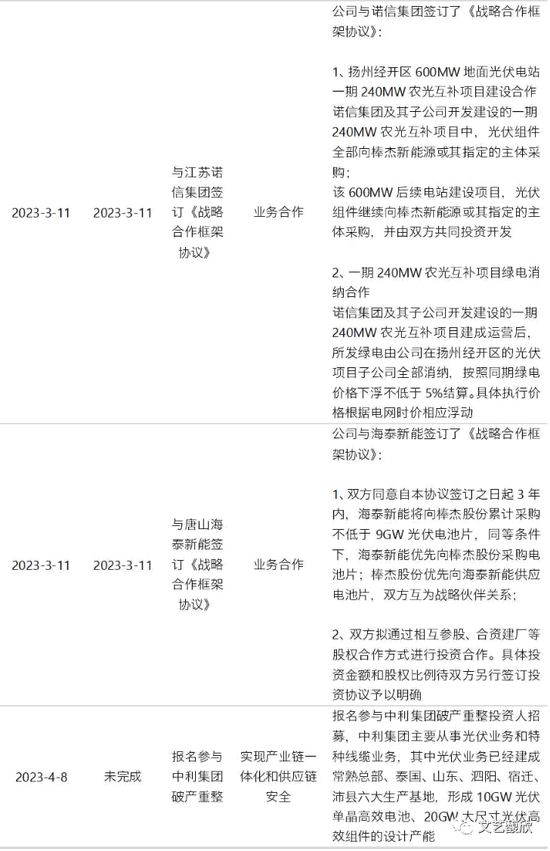

從市場表現來看,結果也比較正面——協議轉讓首次公告后,棒杰股份股價自26億一路上漲至最高時約55億元。而協議轉讓過戶完成至今不到半年時間,上市公司即展開了一系列調整業務架構、新設光伏子公司、簽訂總投資26億元年產10GW的光伏電池片項目、定向股權激勵、調整管理層、參與江蘇中利破產重整的動作,向市場傳遞其擬轉型“無縫服裝+光伏”雙主業經營的決心。

這不是棒杰股份第一次資本運作。棒杰股份上市于2011年,是義烏無縫服裝產業ODM/OEM行業龍頭,上市后的幾年,棒杰股份業績不溫不火,股價也無太多表現。于是自2015年起,棒杰股份便進行了醫療、先進制造、健康食品、人工智能等領域多次跨界嘗試:2015年-2019年,棒杰股份連續公告參與設立多只醫療并購基金,擬探索業務戰略轉型,合計擬投資額約4.5億元,但最終均未見大的水花,從事醫療投資的子公司也連年虧損,最終成為本次交易剝離的資產;2019年10月,棒杰股份以自有資金出資1,000萬元設立全資子公司威猛空天防御擬涉足先進制造行業,但公司設立不到一年因未開展任何業務而注銷;2020年5月,棒杰股份公告擬發行股份購買綠瘦健康產業集團100%股權,欲借機“賣殼”,但僅半月后便宣告終止;2020年9月棒杰股份再次公告,擬以所持有的除庫存股外的全部資產、負債作為置出資產置換華付信息51%股權,轉型人工智能公司,然而交易籌劃一年后還是選擇終止。

歷史上這些不成功的資本運作在無效資產、盈利能力、監管印象等多方面給棒杰股份帶來了負資產,加之實控人及一致行動人作為自然人直接持有上市公司股份且擔任上市公司董事,每年可減持比例受限——以一個“殼公司”的眼光來看,棒杰股份并非一個優質“殼”。

因此,如果遵照傳統思路,想要一把“賣殼”,以棒杰股份的條件并不容易出手。但此次棒杰股份另辟蹊徑,選擇了與優質賽道和團隊共擔風險、共拓征途,無疑是柳暗花明又一村。

華東重機(002685.SZ):重組踩雷賣殼失敗,保留控制權轉型光伏

與棒杰股份類似的,2023年3月28日,華東重機公告,公司股東翁耀根、無錫振杰投資、周文元與峰湖追光投資簽署《股份轉讓協議》,翁耀根、無錫振杰投資擬向峰湖追光投資轉讓其持有的華東重機4.08%股權,周文元擬向峰湖追光投資轉讓其持有的華東重機4.42%股權,同時周文元放棄剩余持有的13.26%的表決權。該交易完成后,在上市公司控制權不變的情況下,股東期以通過協議轉讓“為上市公司引入具備一定資金實力同時擁有一定新能源、新材料等行業資源的股東,引導并助力上市公司進一步戰略轉型”。

本次協議轉讓受讓方峰湖追光投資由峰湖私募基金作為執行事務合伙人,其上層基金管理人曾參與對孚能科技的投資,此外沛縣經開區發展有限公司為最大LP,認繳出資額為2.5億元。而協議轉讓公告后僅2天,華東重機就披露與江蘇沛縣經濟開發區管理委員會簽署《投資合同書》,擬在江蘇沛縣經濟開發區投資建設“10GW高效太陽能電池片生產基地項目”,同時擬與實控人之一共同出資2億元設立兩家子公司作為前述項目的實施主體。

但與棒杰股份的方案有所不同,華東重機引入的“戰略股東”背后主要出資主體是當地國資及投資機構而非產業方,且新業務的項目公司是由上市公司與實控人合資,大有“自己干”的架勢,但在華東重機此前跨界失利和目前資金實力有限的情況下,跨界成功概率不得而知,加之此前實控人頻頻減持,市場對此次交易反響平平,并沒有出現如棒杰股份那樣的大漲。但并非是華東重機不想“賣殼”,而是此前兩次控制權轉讓均以失敗告終,無奈之下只能自己先行“換血”。

華東重機2012年在深交所上市,主要從事集裝箱裝卸設備的生產銷售,上市時華東重機的港機產品不僅覆蓋了國內各大主要港口碼頭,還出口到了全球幾十個國家地區上百個港口碼頭。然而受市場行情影響,上市后首年,華東重機凈利潤便下滑43%,此后連續兩年凈利潤均僅有千萬左右,為上市前約15%。因此為了改善公司經營業績,華東重機同樣進行了不少嘗試:2014年,華東重機以自有資金向無錫誠棟增資1,850萬元取得控制權,并陸續設立子公司進入不銹鋼供應鏈行業;2016年,華東重機公告擬發行股份及支付現金作價14.7億元購買中視合利100%股權和青陽傳播100%股權,將業務領域拓展至影視劇版權交易和廣告業務,但僅2個月后便宣告終止;2017年,華東重機通過發行股份及支付現金作價29.5億元收購潤星科技100%股權,潤星科技主要從事數控機床的研發及銷售,該交易最終成功實施。

與棒杰股份的“淺嘗輒止”不同,華東重機的“轉型跨界”金額較大,確實讓華東重機的產品類型及業務領域得以延申,營收及利潤規模也有提升,然而也埋下了隱患。

2017年華東重機收購的潤星科技給上市公司賬面帶來了高達22.4億元的商譽,而潤星科技在完成三年業績承諾后即出現業績大幅下滑及大額虧損,使得上市公司2020年-2021年分別計提商譽減值8.3億元和10.5億元;其2014年收購的不銹鋼供應鏈業務也因利潤空間過低于2021年10月進行了剝離。而自2020年下半年起,華東重機實控人便開始嘗試轉讓控制權。2020年8月,上市公司公告控股股東及第二大股東周文元(潤星科技前實控人)擬將合計26%的股份市價轉讓給國企四川省港投集團,隨即2020年9月便宣告終止;2021年1月,上市公司又公告擬向當時已成為單一第一大股東的周文元非公開發行股份,周文元出資9.84億元認購上市公司股份并成為上市公司實控人,但該次非公開發行也于2022年10月終止。

華東重機尋求出售的意圖強烈,但顯然現階段的華東重機與棒杰股份相比是一個更加難以交易的“殼公司”,主要在于以下幾點:

回過頭來看,華東重機此前也可以看作是給潤星科技當“殼”,潤星科技原實控人若成功通過認購2021年的非公開取得上市公司控制權,也算是一次“時間換空間”成功的殼交易,實控人此后可以通過逐步減持實現退出。但也許是潤星科技原實控人無力出資,也許是有其他商業條款未達成一致,最終非公開未能實施,而潤星科技的存在也使得華東重機前述“賣殼難題”一時難以解決。最終,華東重機引入戰略股東后不得不“自己干”,再次“跨界”給自己換血,一方面,若能成功尋求到新的業績增長點也就不必再急于出售;另一方面,等到前次重組帶來的遺留問題解決后,或許公司還能借著光伏概念再賣上個好價錢。

我們之前在《什么樣的標的是好的并購標的》一文中提到,對于缺乏資本運作團隊的上市公司來說,“賣”比“買”的決定更容易下,原因就在于“賣”的交易不承擔風險。但市場發展猶如滾滾長江東去不可阻擋,在當前市場環境下,“賣”也越來越是一個復雜和有技術含量的資本運作了。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。