文/新浪財經意見領袖專欄作家 高瑞東

本周關注:

美國12月CPI同比增7%, 前值6.8%,市場預期7.1%; CPI環比增0.5%,前值0.8%,市場預期0.4%;

核心CPI同比增5.5%, 前值4.9%,市場預期5.4%;核心CPI環比增0.6%,前值0.5%,市場預期0.5%。

截至1月12日收盤,10年期美債收益率小幅下行2bp,股指全線上揚,標普500指數漲0.3%,納斯達克指數漲0.2%,道瓊斯工業指數漲0.1%。

核心觀點:

美國12月CPI同比略不及預期,環比連續第二個月回落,住所項、新車、二手車和卡車為主要貢獻項。供應鏈問題好轉緩解通脹壓力,預計通脹將在2022年一季度筑頂,并在之后趨于回落。

基于通脹不具備可持續性、長期通脹預期仍處在較合理水平、就業與經濟修復仍在進行,預計美聯儲加息節奏或將比市場預期更慢,加息時點比預期更晚。

若后續通脹壓力趨緩,則加速加息預期落空,預計2022年美債收益率前低后高。

通脹壓力趨緩,CPI環比持續回落。美國12月CPI同比略不及預期,環比連續第二個月回落,顯示通脹壓力趨緩。住所項、二手車和卡車、新車是主要貢獻項。因Omicron沖擊,能源價格環比由正轉負。展望看,供應鏈緊縮問題逐步緩解,進一步改善供需失衡現象,并且,能源價格對CPI的支撐有限且不可持續。預計通脹將在2022年一季度進入筑頂階段,緩解美聯儲加速加息壓力。

美聯儲加息節奏或不及預期。我們認為,美聯儲加息的節奏或將弱于預期,原因有三。一是,美國通脹可持續性較差,通脹后期回落降低美聯儲加速加息壓力。二是,美國長期通脹預期仍處于較合理水平。三是,經濟修復和就業市場修復仍需時日,不構成美聯儲加速加息條件。

預計美債收益率走勢前低后高。若通脹壓力趨緩,則加速加息預期落空,預計2022年美債收益率可能前低后高。美債名義收益率可以被拆解為實際收益率和盈虧平衡通脹率(通常作為長期通脹預期的衡量標準),這兩者主要由經濟基本面、通脹和貨幣政策決定。

上半年,在通脹壓力趨弱的背景下,美聯儲加息節奏或將放緩、市場加速加息的預期落空,美債收益率上行空間有限。但在2022年下半年,在經濟持續修復,勞動力市場進一步向最大就業靠近的背景下,美聯儲貨幣政策轉鷹強度增大,引導市場加息預期,支撐美債收益率走強。

一、通脹壓力趨緩,CPI環比持續回落

美國12月CPI同比和環比持續上行走勢。住所項、二手車和卡車、新車是主要貢獻項。CPI同比不及預期,環比連續第二個月回落,顯示通脹壓力趨緩。

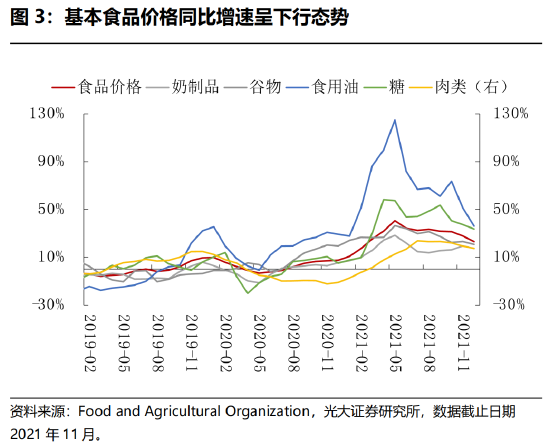

分項看,家用食品環比升0.4%,同比升6.5%,主要受蔬菜和水果、乳制品、谷物類食品價格上漲影響。向前看,食品價格上行空間有限。聯合國糧食及農業組織數據顯示,12月全球居民最常用的食物品類價格持續回落,雖仍未完全回到疫情前水平,但價格上行最快階段已經過去。因食品類商品可替代性較強,若美國本土食品價格持續上行,則會帶動食品進口,緩沖食品價格上漲態勢。

非家用食品(外出餐飲)價格環比升0.6%,連續第五個月上行,同比升6%。其中,有限服務和全套服務用餐價格同比分別升8%和6.6%,為歷史最高水平。服務業勞動力短缺是帶動外出餐飲價格上行的主要因素。向前看,服務業時薪增速已開始邊際放緩,雖然勞動力短缺將持續帶動消費價格上漲,但其持續時間和影響幅度或將有限。

12月受Omicron沖擊,全球能源價格小幅回落。能源價格環比由正轉降負,環比跌0.4%,同比升29.3%,同比增速放緩。

展望來看,能源價格對CPI的支撐是有限并且不可持續的。以美國勞工部能源項CPI指數與指數權重的計算方式來看,12月能源項同比升29.3%,拉動CPI上行1.8個百分點。若我們假設,如能源項同比持續上行至35%(2000年以來歷史最高位為34.8%),CPI同比上行至8%,則能源項對CPI的額外拉動預計在0.1個百分點,對通脹的威脅也是有限的。

受供應鏈緊縮影響,12月新車價格延續上行走勢,環比升1.0%,同比升11.8%。二手車價格環比升3.5%,同比升37.3%。芯片短缺和供應鏈問題持續限制汽車產量,抬升價格。

但需要注意,汽車供需失衡已有趨好跡象。12月汽車產量環比超過銷量環比,并且,汽車銷量在2021年4月達到24.7萬輛之后,持續回落。向前看,汽車需求再次大幅上行的概率較低。另外,12月PMI供應商交付指數從11月的72.2%下滑至64.9%,連續兩月下滑(指標越低說明交付時間越短),新訂單小幅下行,客戶庫存有觸底反彈跡象,同樣也證明,供應鏈逐步好轉。

物流運輸方面,全球海運價格已經觸頂回落,顯示物流運輸修復正在持續,邊際緩解因商品短缺導致的價格上行壓力。向前看,若高頻數據持續趨好,新車和二手車價格持續上行的時間和空間都將有限。

住所項價格環比上行0.4%,同比升4.2%,因住所項在CPI中的比重較大(32%),其對環比CPI貢獻達0.13%。一方面,疫情趨弱,勞動力回城提升租房需求,推升房租價格。另一方面,供應鏈問題導致美國新屋開工數量低迷,房屋空置處于歷史低位0.9%(第三季度),顯示供需仍偏緊,帶動房屋和租金價格上行。

向前看,房屋價格環比增速已邊際回落,月度房屋供應已有觸底反彈跡象,顯示供應鏈修復持續,將在供給端緩解住所項價格繼續上行壓力。預計住所項價格上行將持續至2022年上半年,并在之后趨于回落。

整體來看,從供應鏈和勞動力供需的角度出發,我們認為,通脹已經見頂,2022年一季度將進入筑頂階段,不會導致美聯儲加速加息。

二、美聯儲加息節奏或不及預期

根據CME FedWatch數據顯示,截至2022年1月12日,市場押注美聯儲有74%的概率在2022年3月宣布第一次加息,有32%的概率于5月宣布第二次加息,有36%的概率于9月宣布第三次加息。

但我們認為,美聯儲加息的節奏會更慢,加息的時點會更晚,原因有三。

第一,美國通脹可持續性較差,通脹后期回落降低美聯儲加息動力。如前文所述,供給端問題已經邊際緩解,而需求端的支撐也在逐步回落。耐用品消費增速同比已從2021年3月的18.8%回落至2021年11月的10.5%; 非耐用品消費增速雖然維持平穩,但上行空間有限。占美國GDP比重最大的服務消費同比緩慢復蘇。展望來看,供需矛盾正在逐步緩解,疊加美國居民收入和儲蓄持續下行,通脹壓力預計在2022年第一季度進入筑頂階段,不具備可持續性。

第二,美國長期通脹預期仍處于較合理水平。歷史數據證明,長期通脹預期對實際通脹走勢影響較為顯著,參見我們2021年12月16日外發報告《鴿派鮑威爾,鷹派點陣圖》。因此,美聯儲時刻關注長期通脹預期,并錨定長期通脹預期在穩定位置。

我們選取美聯儲最常用的4種長期通脹預期指標,發現只有密歇根大學5年通脹預期已上行到接近3%的通脹目標,其他三種長期通脹預期都在略高于2%的位置,也就是美聯儲所定的通脹目標(inflation rises to 2% and is on track to moderately exceed 2% for some time)。并且,自2000年以來,現階段長期通脹預期指標都在80百分位之下,并沒有太過極端。

第三,經濟修復和就業市場修復都需要時間。2021年12月,美國勞動參與率為61.9%,與疫情發生前(2019年12月)仍有1.5個百分點的缺口,而2021年三季度實際GDP與潛在GDP之間,仍有1.6個百分點的缺口。就業的修復需要經濟的支撐。

鮑威爾在2022年1月11日提名聽證會上表示,勞動力市場收縮對通脹影響較大,可能比供應鏈問題對通脹的影響更大,經濟需要長時間的擴張才能吸引更多人加入勞動力市場(“a smaller labor force can be an issue going forward for inflation, achieving a strong rebound in hiring that draws Americans into the workforce who aren’t actively seeking jobs is going to take a long expansion” )。因此,若通脹風險下行,則將降低美聯儲加速貨幣政策收緊的緊迫性。

三、預計美債收益率走勢前低后高

若通脹壓力趨緩,則加速加息預期落空,預計2022年美債收益率走勢可能前低后高。

美債名義收益率可以被拆解為實際收益率和盈虧平衡通脹率(通常作為長期通脹預期的衡量標準),這兩者主要由經濟基本面、通脹、和貨幣政策決定,參見我們2021年11月16日外發報告《美債收益率上行空間有限,利好風險資產》。

上半年,在通脹壓力趨弱的背景下,美聯儲加息節奏或將放緩,市場加速加息的預期落空,美債收益率上行空間有限。但在2022年下半年,在經濟持續修復,勞動力市場進一步向最大就業靠近的背景下,預計美聯儲貨幣政策轉鷹強度增大,引導市場加息預期,支撐美債收益率走強。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:李香婉

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。