文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 高瑞東

美國11月CPI同比增6.8%, 前值6.2%,市場預(yù)期6.7%; CPI環(huán)比增0.8%,前值0.9%,市場預(yù)期0.7%;核心CPI同比增4.9%, 前值4.6%,市場預(yù)期4.9%;核心CPI環(huán)比增0.5%,前值0.6%,市場預(yù)期0.5%。截至12月10日收盤,10年期美債收益率小幅下行1bp,股指全線上揚(yáng),標(biāo)普500指數(shù)漲0.95%,納斯達(dá)克指數(shù)漲1.1%,道瓊斯工業(yè)指數(shù)漲0.6%。

美國11月CPI符合預(yù)期,食品、能源、住所、新車、二手車和卡車為主要貢獻(xiàn)項(xiàng)。雖然CPI同比持續(xù)上行,但環(huán)比邊際趨弱,或是供應(yīng)鏈問題邊際緩解所致。

美聯(lián)儲將于12月14-15日召開議息會議,我們預(yù)計(jì)鮑威爾將宣布加速Taper,但對于何時加息不會有過多涉及,原因有三。第一,鮑威爾11月30日的聽證會發(fā)言,有效地安撫了市場對通脹的擔(dān)憂,為美聯(lián)儲提供喘息機(jī)會。第二,通脹上行壓力明年上半年大概率趨緩,降低加息緊迫性。第三,美國勞動力市場修復(fù)仍需時日,疊加明年11月中期選舉,美聯(lián)儲大概率不會早于2023年加息。

基于以上判斷,我們認(rèn)為,中國貨幣政策有重啟逆周期調(diào)控的空間和時間,對沖經(jīng)濟(jì)下行壓力。

一、通脹符合預(yù)期,如何看下周美聯(lián)儲議息會議?

1.1 CPI同比壓力持續(xù)上行,CPI環(huán)比邊際趨弱

美國11月CPI同比和環(huán)比持續(xù)上行走勢,能源、食品、住所、二手車和卡車、新車是主要貢獻(xiàn)項(xiàng)。全球大宗商品價格上行疊加供應(yīng)鏈緊縮問題仍是支撐價格上行的主要因素。

分項(xiàng)看,家用食品環(huán)比升0.8%,同比升6.4%,主要受肉、魚、蛋、谷物類食品價格上漲影響。向前看,我們認(rèn)為,食品價格上行空間有限。聯(lián)合國糧食及農(nóng)業(yè)組織(Food and Agricultural Organization)數(shù)據(jù)顯示,全球居民最常用的食物品類中,肉類、乳制品、谷物、食用油、糖類價格都出現(xiàn)觸頂回落跡象,雖然還沒有完全回到疫情前水平,但價格上行最快階段已經(jīng)過去。因食品類商品可替代性較強(qiáng),若美國本土食品價格持續(xù)上行,則會帶動食品進(jìn)口,緩沖食品價格上漲態(tài)勢。

非家用食品(外出餐飲)價格環(huán)比升0.6%,連續(xù)第四個月上行,同比升5.8%,較上月加速上行。其中,有限服務(wù)和全套服務(wù)用餐價格同比分別升7.9%和6%,為歷史最高水平。服務(wù)業(yè)勞動力短缺是抬高線下消費(fèi)成本、帶動外出餐飲價格上行的主要因素。向前看,服務(wù)業(yè)離職率已開始觸頂回落,其對薪資水平的拉動也將區(qū)域收斂,緩解服務(wù)消費(fèi)價格上行壓力。

需要注意的是,現(xiàn)階段,雖然美國勞動力市場仍處于供不應(yīng)求的階段,但非農(nóng)時薪增速已開始邊際放緩。向前看,勞工短缺將持續(xù)帶動服務(wù)性行業(yè)消費(fèi)價格上漲,但其持續(xù)時間和影響幅度或?qū)⒂邢蕖?/p>

11月能源價格環(huán)比升3.5%,增速較上月有所回落,同比升33%。現(xiàn)階段,全球原油和天然氣供不應(yīng)求是推升其價格上行的主導(dǎo)因素。向前看,預(yù)計(jì)2022年原油供需環(huán)境持續(xù)偏緊,雖然原油價格對通脹帶來的壓力將小于今年,但其價格中樞仍將高于疫情前水平。一則,Omicron變異毒株會暫時降低出行需求,進(jìn)而短期內(nèi)壓制能源價格,減緩對通脹的壓力。二則,因政治需求,拜登會盡可能控制石油價格持續(xù)上揚(yáng),進(jìn)而帶動通脹上行,并且會聯(lián)合其他國家,多措并舉,抵制能源價格上行,緩解通脹壓力。三則,冷冬天氣疊加各國解封推進(jìn),有望支撐原油需求向上,而OPEC+謹(jǐn)慎增產(chǎn),導(dǎo)致原油供給恢復(fù)偏慢。

受供應(yīng)鏈緊縮影響,11月新車價格延續(xù)上行走勢,環(huán)比升1.1%,同比升11.1%,同比增速為1975年5月以來最大漲幅。二手車價格環(huán)比升2.5%,同比升31.4%。芯片短缺和供應(yīng)鏈問題持續(xù)限制汽車產(chǎn)量,抬升價格。但需要注意的是,供應(yīng)鏈緊縮問題有趨好跡象。10月美國汽車工業(yè)生產(chǎn)指數(shù)有觸底反彈跡象,從9月的47.2大幅上行至10月的64.53,顯示汽車產(chǎn)量小幅復(fù)蘇,若此趨勢持續(xù),則將支撐汽車供給。另外,11月PMI供應(yīng)商交付指數(shù)從10月的75.6下滑至72.2,也反映出供應(yīng)鏈可能在逐步好轉(zhuǎn)。

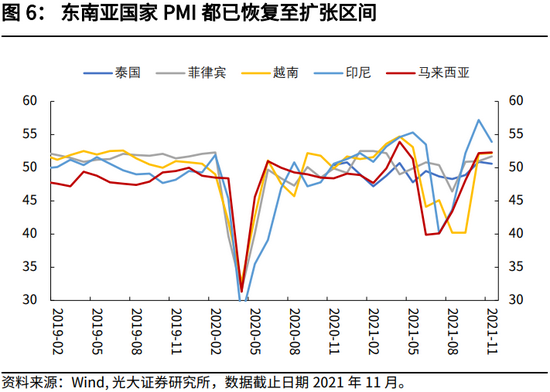

另外,值得注意的是,物流運(yùn)輸方面,因拜登在10月13日宣布洛杉磯和長灘港口實(shí)行24/7全天候運(yùn)行,疊加海運(yùn)價格觸頂回落,我們認(rèn)為,物流運(yùn)輸修復(fù)正在持續(xù)進(jìn)行,邊際緩解商品短缺導(dǎo)致的價格上行壓力。另一方面,東南亞制造業(yè)小國制造業(yè)PMI指數(shù)都已反彈至50以上的擴(kuò)張區(qū)間,顯示供應(yīng)鏈修復(fù)持續(xù)。向前看,若高頻數(shù)據(jù)持續(xù)趨好,新車和二手車價格持續(xù)上行的時間和空間都將有限。

住所項(xiàng)環(huán)比大幅上行0.5%,同比升3.9%,因住所項(xiàng)在CPI中的比重較大(32%),其對環(huán)比CPI貢獻(xiàn)達(dá)0.16%。一方面,疫情趨弱,勞動力回城提升租房需求,推升房租價格。另一方面,供應(yīng)鏈問題導(dǎo)致美國新屋開工數(shù)量低迷,房屋空置處于歷史低位0.9%(第三季度),顯示供需仍偏緊,帶動房屋和租金價格上行。然而,向前看,房屋價格環(huán)比增速已邊際回落,月度房屋供應(yīng)已有觸底反彈跡象,顯示供應(yīng)鏈修復(fù)持續(xù),將在供給端緩解住所項(xiàng)繼續(xù)上行壓力。預(yù)計(jì)住所項(xiàng)價格上行將持續(xù)至明年上半年,并在之后趨于回落。

總體來看,從供應(yīng)鏈和勞動力供需的角度出發(fā),我們認(rèn)為,通脹或?qū)⒃?2月有進(jìn)一步上行可能,但2022年上半年價格將趨于回落。基于近2月較高的通脹水平,我們認(rèn)為美聯(lián)儲將在12月的議息會議上上調(diào)通脹預(yù)期。

1.2 12月美聯(lián)儲議息會議展望

關(guān)于加息:大概率不早于2023年

現(xiàn)階段,市場對通脹的預(yù)期較為一致,那就是通脹將在2022年上半年趨于回落,這也是為什么在11月通脹數(shù)據(jù)公布后,10年盈虧平衡通脹率(市場通脹預(yù)期指標(biāo))并沒有大幅攀升,因?yàn)閿?shù)據(jù)符合市場預(yù)期。

現(xiàn)階段,對美聯(lián)儲何時加息的預(yù)期,我們與市場之間仍存在較大分歧。根據(jù)CME FedWatch數(shù)據(jù)顯示,截止2021年12月11日,市場押注美聯(lián)儲有43.7%的概率在明年5月宣布第一次加息,有34.5%的概率于2022年9月宣布第二次加息,有29.7%的概率于2022年12月宣布第三次加息。然而,我們認(rèn)為,美聯(lián)儲開啟加息時點(diǎn),大概率不會早于2023年,原因有三。

第一,美聯(lián)儲前瞻性指引安撫市場對通脹的擔(dān)憂,為美聯(lián)儲提供喘息機(jī)會。鮑威爾在11月30日國會聽證會上表示,通脹壓力較高,美聯(lián)儲在考慮加速完成Taper全過程。鮑威爾的言論可以理解為美聯(lián)儲對市場發(fā)出信號,也就是說,美聯(lián)儲已意識到通脹問題的嚴(yán)重性,并且不再認(rèn)為通脹是暫時性的,如此安撫市場對通脹的焦慮,并且引導(dǎo)市場理性看待通脹數(shù)據(jù)。

可以看到,11月30日美國10年盈虧平衡通脹率(通脹預(yù)期指標(biāo))大幅下行4bp,并且,在11月高通脹數(shù)據(jù)公布后,下滑1bp。一則,通脹預(yù)期下行顯示,鮑威爾的發(fā)言為美聯(lián)儲爭取到了更多時間,美聯(lián)儲將在這段時間內(nèi),等待疫情逐漸消退,供應(yīng)鏈逐步修復(fù),勞動力市場回到疫情前水平。二則,此次通脹雖然上升至較高水平,但符合市場預(yù)期,在此背景下,不再作用于通脹預(yù)期。

基于我們對通脹的判斷,明年實(shí)際通脹將大概率走弱,帶動通脹預(yù)期走弱,進(jìn)一步降低美聯(lián)儲加息的緊迫性。

第二,美國勞動力市場修復(fù)還需時日,產(chǎn)出缺口仍未彌合,美聯(lián)儲將等到勞動力市場和產(chǎn)出缺口修復(fù)后,再考慮收緊貨幣政策。雖然美國失業(yè)率加速下行,但勞動參與率修復(fù)緩慢,主要原因在于美國總體勞動力供給大幅低于疫情前水平。11月美國勞動參與率為61.8%,仍顯著低于疫情前的63.3%,整體就業(yè)人數(shù)仍比疫情前少350萬人左右,病毒變種和疫苗接種率上行趨緩都將壓制勞動力市場修復(fù)速度。美國財(cái)政部長耶倫12月10與金融時報(bào)的對話中也提到,勞動力市場的修復(fù)有可能需要幾年的時間。考慮到就業(yè)修復(fù)的程度直接作用于經(jīng)濟(jì)增長,帶動GDP產(chǎn)出缺口收窄,因此,美聯(lián)儲現(xiàn)階段缺少動力加速收緊貨幣政策。

第三,明年11月,美國將進(jìn)行中期選舉,拜登希望美國經(jīng)濟(jì)穩(wěn)步復(fù)蘇成為民主黨競選中最有利的一張牌,而過快加息則會導(dǎo)致市場恐慌,并可能打亂經(jīng)濟(jì)復(fù)蘇的節(jié)奏(參見我們于2021年11月25日發(fā)布的報(bào)告《通脹不構(gòu)成美聯(lián)儲加息的條件》)。2015年12月,美聯(lián)儲宣布收緊貨幣政策,在之后的一個月里,標(biāo)普500指數(shù)大幅下行19%,標(biāo)普500波動率指數(shù)大幅上行13.6%,顯示市場對美聯(lián)儲加息反應(yīng)劇烈。因此,我們認(rèn)為,基于對拜登方面的考慮,鮑威爾或更傾向于看到經(jīng)濟(jì)復(fù)蘇到一定程度后再開始考慮加息,避免市場過度動蕩。

中國貨幣政策將繼續(xù)“以我為主”

基于美聯(lián)儲貨幣政策大概率不會加速收緊,我們認(rèn)為,中國貨幣政策有重啟逆周期調(diào)控的空間和時間。如前文的分析,2022年美聯(lián)儲加息落地的概率較小。同時,目前仍處于歷史高位的中美利差和強(qiáng)勁的人民幣匯率,也為我國貨幣政策堅(jiān)持自主性創(chuàng)造了較大的緩沖區(qū)間(參見我們于2021年12月11日發(fā)布的報(bào)告《以更全面的穩(wěn),邁向更高質(zhì)量的均衡》)。向前看,我們認(rèn)為,中美貨幣政策將趨于分化,中國貨幣政策將繼續(xù)“以我為主”,重啟逆周期調(diào)控,保持邊際微松態(tài)勢,對沖經(jīng)濟(jì)下行壓力。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長,早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國財(cái)政部金融人才庫專家,中國金融四十人青年論壇會員。)

責(zé)任編輯:雷瑋

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

光大證券董事總經(jīng)理,首席宏觀經(jīng)濟(jì)學(xué)家,研究所副所長,早稻田大學(xué)經(jīng)濟(jì)學(xué)博士,中國財(cái)政部金融人才庫專家,中國金融四十人青年論壇會員。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼