文/新浪財經意見領袖專欄作家 東方金誠 王青、高級分析師 馮琳

事件:根據海關總署數據,2021年10月我國出口金額(以美元計,下同)同比增長27.1%,前值28.1%,上年同期10.9%;10月進口金額同比增長20.6%,前值17.6%,上年同期4.8%;10月貿易順差845.4億美元,前值667.6億美元,上年同期573.2億美元。

主要觀點:

10月出口額增速小幅下行,但仍保持明顯偏高水平,超出市場普遍預期。主要原因在于當前我國主要出口商品價格同比大幅上漲,而非出口商品數量大幅上升。這延續了三季度以來出口數據的結構性特征,意味著當前出口對國內工業生產、乃至整個宏觀經濟增長的拉動作用較為有限。10月進口增速較上月反彈,主要原因是去年同期基數走低,兩年平均增速則有所放緩。從量價角度看,近兩個月大宗商品價格漲勢加快,價格因素對我國進口金額增速的貢獻仍強,而主要商品進口量增速則多數放緩,背后的一個原因是能耗雙控升級導致工業生產減速,企業對工業原材料的進口需求下降,同時考慮到地產降溫、消費低迷,國內生產端受限疊加消費端偏弱共同導致進口需求下滑。

展望未來,受去年底出口金額增速基數大幅抬高,以及海外疫情減弱削弱貿易替代效應等因素影響,11月我國出口額增速有可能回落至10%左右,但仍將保持較高正增長水平,其中出口商品價格上漲仍將是主要推動因素,接下來需要重點關注出口貨運量增速的變化,畢竟出口量變化才是衡量外需對國內經濟拉動作用的核心指標。預計11月進口額同比增速將與10月大致持平,12月受基數影響有所回落,整個四季度進口額同比增速料將較三季度下一個臺階。

具體分析如下:

一、10月出口額增速繼續保持高位,主要原因在于當前我國主要出口商品價格同比大幅上漲,而非出口商品數量大幅上升,延續了三季度以來出口數據的結構性特征。這意味著當前出口對國內工業生產、乃至整個宏觀經濟增長的拉動作用較為有限。

按美元值計算,2021年10月我國出口額同比增長27.1%(以人民幣計價同比增長17.8%,差值為上年同期至現在人民幣升值所致,匯率變動對進口額增速的影響類似),連續17個月保持正增長,盡管增速較上月小幅回落1個百分點,但仍明顯處于偏高水平,超出市場普遍預期。

首先,10月出口增速保持高位,并非由于上年同期基數走低。相反,去年10月出口增速為10.9%,9月為9.4%,這意味著上年出口增速的基數變化不大。由此,今年10月出口額增速保持強勢,主要體現了當月出口額增長動能強勁。這里的一個根本原因在于國內疫情得到有效控制,工業產能修復領先全球,國際貿易轉移效應正在階段性的推高我國出口增速。

其次,受上年同期基數變化等因素影響,10月我國對美國、歐洲及新興經濟體中的俄羅斯等國出口增速出現一定波動,但整體上均處于強勢增長狀態。由此,當前出口高增背后必然存在普遍的共性原因,而非個別出口目的地內部因素所能解釋。

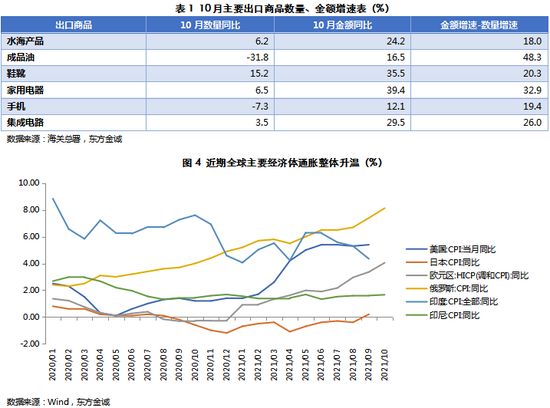

第三,仔細分析我國主要出口商品的量價結構,可以發現:10月出口額高增的主要原因在于,當月我國主要出口商品價格較去年同期出現大幅上漲。這導致出口額增速遠超出口量增速,成為推動當前出口額同比保持快速增長的主要原因。其中,10月成品油出口量同比下降31.8%,但由于國際油價格大幅沖高,我國成品油出口金額同比增長16.5%,出口金額增速超過出口量增速達48.3個百分點;類似現象在水海產品、鞋靴、手機、家用電器和集成電路等主要出口商品中也很突出。

這意味著10月我國出口金額增速較快,主因出口商品價格整體大幅上漲,而非出口量增加所致。這與近期海外市場PPI、CPI處于高位,全球通脹整體升溫相印證。

最后,整體上看,在出口額高增的同時,當月我國主要出口商品數量同比增速變化不大。事實上,這種現象在三季度以來一直在持續。這也就解釋了為何近期我國出口額保持高增,但國內官方制造業PMI指數連續兩個月處于榮枯線以下、特別是制造業PMI中的新出口訂單指數持續處于收縮區間,以及工業增加值并未隨出口走強而改善的原因——新出口訂單指數和工業增加值數據統計的都是出口數量指標。這同時也意味著10月出口額大幅增長對國內工業生產的拉動力較為有限,短期內出口額的強勁增長難以緩解國內經濟下行壓力。

二、10月進口增速較上月反彈,主要原因是去年同期基數走低,兩年平均增速則有所放緩。從量價角度看,近兩個月大宗商品價格漲勢加快,價格因素對我國進口金額增速的貢獻仍強,而主要商品進口量增速則多數放緩,背后的一個原因是能耗雙控升級導致工業生產減速,企業對工業原材料的進口需求下降,同時考慮到地產降溫、消費低迷,國內生產端受限疊加消費端偏弱共同導致進口需求下滑。

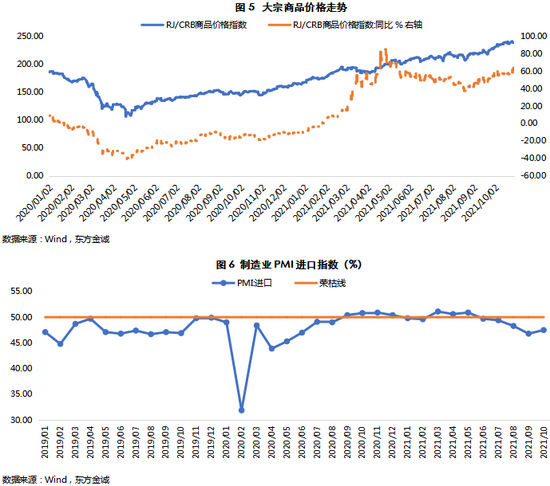

按美元值計算,10月我國進口額同比增長20.6%,增速較上月加快3.0個百分點。當月進口增速反彈的主要原因是去年同期基數偏低,而從撇除基數影響的兩年平均增速來看,10月進口額兩年平均增速較上月放緩3.1個百分點至12.4%,顯示進口金額增長動能有所減弱。從量價角度來看,價格因素對進口金額增長的貢獻仍處高位。可以看到,受全球天然氣、煤炭等能源供給短缺影響,9月以來大宗商品價格漲勢明顯,10月RJ-CRB商品價格指數月均值環比上揚6.5%,同比漲幅擴大至58.5%,已為連續第二個月走闊。而從進口量角度來看,10月我國對主要商品進口量增速以放緩為主。背后的一個原因是,8月以來能耗雙控升級導致工業生產減速,企業對工業原材料需求下降,同時考慮到地產降溫、消費低迷,國內生產端受限疊加消費端偏弱共同導致進口需求下滑。這也反映于10月PMI進口指數已連續5個月落在收縮區間。

從主要商品進口量價走勢來看,(1)10月原油進口量環比季節性下跌,但因基數走低,同比跌幅從上月的-15.3%收窄至-11.2%,當月進口價格環比上揚,同比漲幅擴大至76.0%(前值59.4%)。因此,主要受價格上揚提振,10月原油進口額同比增速較上月加快21.4個百分點至56.3%。

(2)10月大豆進口量繼續大幅減少,或因限電政策導致下游大豆壓榨量走低,令榨油廠對大豆的需求下降,當月大豆進口量同比跌幅從上月的-29.7%擴大至-41.2%;10月大豆進口價格均值與上與基本持平,同比漲幅從上月的56.8%小幅收斂至49.5%。因此,主要受進口量萎縮影響,10月大豆進口額同比增速從上月的10.2%大幅下滑至-12.1%。

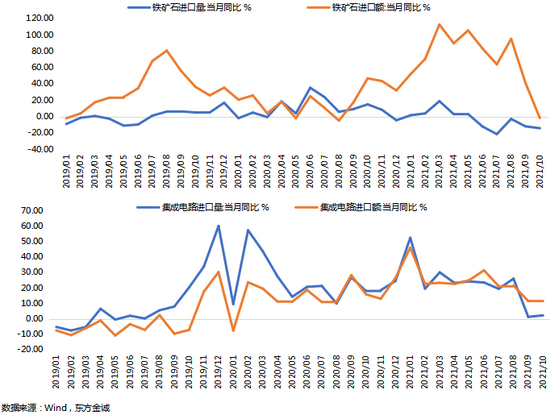

(3)由于國內鋼鐵企業限產導致需求下滑,10月鐵礦石進口量同比跌幅從上月的-11.9%擴大至-14.2%,而在需求下降背景下,7月下旬以來,鐵礦石價格持續走跌,累計跌勢在進口價格上得到充分體現——10月鐵礦石進口均價環比大跌22.7%,同比漲幅從上月的60.2%大幅收斂至14.4%。由此,在量價齊跌共同影響下,10月我國鐵礦石進口額同比下降1.8%,增速較上月下滑42.9個百分點,為去年9月以來首度同比轉負。

(4)集成電路方面,受供給不足及季節性因素影響,10月我國集成電路進口量環比減少,同比增速從上月的1.3%小幅加快至2.2%,當月進口價格有所下降,同比漲幅從上月的10.0%放緩至8.8%。進口額方面,10月集成電路進口額同比增長11.2%,增速與上月基本持平。

三、年底前出口額增速將會回落,但仍將保持兩位數正增長,價格因素仍將是主要推動因素,需要重點關注出口貨運量增速的變化;預計11月進口額同比增速將與10月大致持平,12月受基數影響有所回落,整個四季度進口額同比增速料將較三季度下一個臺階。

展望未來,考慮到近期海外疫情有所緩解,貿易轉移效應對我國出口的推動作用相應減弱,加之去年年底出口額基數大幅上升,11月和12月我國出口額增速有可能放緩至10%左右,此前頻創新高的月度貿易順差也將隨之收窄。我們建議,接下來需要重點關注出口貨運量增速的變化。

我們判斷,接下來在出口對宏觀經濟拉動力趨于減弱的背景下,為穩定今年底明年初經濟運行在合理區間,投資穩增長將再度發力,其中四季度基建投資修復動能會有所加強,房地產投資增速下滑速度會放緩。為此,宏觀政策將向穩增長方向適度傾斜,這包括年底前財政支出力度會顯著加大,貨幣政策將延續邊際放松態勢,央行在推出綠色金融定向支持政策的同時,還有望通過降準等政策工具,推動信貸、社融增速觸底回升,地方融資平臺公司、房企融資環境將會有所回暖。

進口方面,9月以來國際大宗商品價格漲勢加快,價格因素對我國進口金額的較強拉動在未來一段時間仍將體現。但考慮到國內經濟下行壓力仍大——一方面雙控政策雖有所糾偏,但工業高頻數據尚未出現明顯走強勢頭,另一方面地產下行風險加大,且國內疫情再起繼續擾動消費需求——短期內進口需求恐難以得到有效提振,加之基數整體抬升,預計11月進口額同比增速將與10月大致持平,12月將小幅回落,這也意味著,四季度進口額同比增速將較三季度下一個臺階。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。