文/新浪財經(jīng)意見領袖專欄作家 高瑞東

事件:9月21-22日,美聯(lián)儲召開議息會議。

【1】美國時間9月22日,美國聯(lián)邦公開市場委員會(FOMC)一致通過維持聯(lián)邦基金利率在0%-0.25%范圍的決定,保持現(xiàn)在每月1200億美元資產(chǎn)購買水平。若經(jīng)濟保持現(xiàn)有修復節(jié)奏,美聯(lián)儲認為很快可以開始小規(guī)模Taper,并于明年年中左右結束Taper;

【2】9月FOMC點陣圖顯示,2022年聯(lián)邦基金利率預測中值為0.3%,2023年預測中值為1%,2024年預測中值為1.8%,長期利率保持在2.5%;

【3】FOMC對2021年GDP增速預測中值下調(diào)至5.9%(6月為7%),2022年和2023年GDP預測中值上調(diào)至3.8%和2.5%(6月為3.3%和2.4%);2021年PCE通脹預測中值上調(diào)至4.2%(6月為3.4%),2022年上調(diào)至2.2%(6月為2.1%)。

核心觀點:9月FOMC議息會議總體驗證了我們對美聯(lián)儲將于11月宣布Taper的判斷。鮑威爾表示,美國經(jīng)濟正逐步向“實質(zhì)性進展”目標靠近,這也意味著,F(xiàn)OMC認可經(jīng)濟恢復進程,11月宣布Taper為大概率事件。

對于Taper節(jié)奏,我們認為,美聯(lián)儲將更傾向于均衡縮減,減少實施Taper期間給市場帶來的不確定性。相較于6月會議,9月會議釋放更多鷹派信號。9月點陣圖顯示,2022年聯(lián)邦基金利率預測中值為0.3%,2023年為1%,2024年為1.8%,加息時點前移,顯示美聯(lián)儲對經(jīng)濟復蘇前景保持樂觀態(tài)度。但點陣圖并不代表FOMC加息計劃,經(jīng)濟仍被疫情擾動,我們維持加息不早于2023年的判斷。

展望來看,在美國貨幣環(huán)境趨緊、經(jīng)濟復蘇動能保持韌性的背景下,我們判斷,10年美債收益率延續(xù)上行趨勢、美元指數(shù)大概率走強。

一、 預計美聯(lián)儲每月Taper100億美元美債、50億美元MBS,明年6月結束Taper

美聯(lián)儲政策制定者非常重視Taper對市場預期的影響,所以我們判斷,美聯(lián)儲在決定Taper時長和構成時會更傾向于均衡縮減,也就是每月縮減購買相同比例的美債和MBS,減少實施Taper期間給市場帶來的不確定性。

7月FOMC會議紀要顯示,不同的Taper方式可能會被市場解讀為FOMC對經(jīng)濟前景和總體政策方向的改變,并對聯(lián)邦基金利率產(chǎn)生影響。明尼阿波利斯聯(lián)儲主席Neel Kashkari在8月16日也曾評論道,美聯(lián)儲的一舉一動都在給市場發(fā)送FOMC貨幣政策立場的信號,F(xiàn)OMC政策任何微小的改動都有可能會導致巨大的市場預期變化。

因此,我們判斷,Taper會按照達拉斯聯(lián)儲主席Robert Kaplan提出的,每月減少購買100億美元國債和50億美元MBS。基于當前FOMC每月購買800億美元國債和400億美元MBS,整個Taper過程將在8個月內(nèi)結束。芝加哥聯(lián)儲主席Charles Evans也曾在媒體上對此計劃表示肯定。

紐約聯(lián)儲在每月第9個工作日發(fā)布每月資產(chǎn)購買規(guī)模。若FOMC在11月2-3日議息會議上宣布Taper,并在12月正式啟動Taper, 則紐約聯(lián)儲發(fā)布的資產(chǎn)購買規(guī)模將遵循每月按比例遞減。

二、加息節(jié)奏加快,點陣圖釋放鷹派信號

相較于6月會議,9月會議釋放更多鷹派信號。點陣圖顯示,2022年聯(lián)邦基金利率預測中值為0.3%(6月為0.1%),2023年為1%(6月為0.6%),2024年為1.75%。

從美聯(lián)儲6月和9月點陣圖的比較中可以看出,美聯(lián)儲前移加息時點,顯示美聯(lián)儲對經(jīng)濟復蘇節(jié)奏保持樂觀態(tài)度。鮑威爾在新聞發(fā)布會中表示,失業(yè)率已經(jīng)從2020年12月的6.7%下滑至今年8月的5.2%,隨著經(jīng)濟解封和疫苗推廣,預計勞動力市場將穩(wěn)步修復。從FOMC經(jīng)濟預測表中可以看出,失業(yè)率將在2022年和2023年分別達到3.8%和3.5%,低于FOMC設定的自然失業(yè)率(4.0%),顯示FOMC對勞動力市場前景充滿信心。

然而,疫情仍然是當下對經(jīng)濟擾動的最大變量,美聯(lián)儲加息時點或與點陣圖沒有直接聯(lián)系。鮑威爾表示,誰都不知道經(jīng)濟在1年以后會如何表現(xiàn),現(xiàn)在的點陣圖并不代表今后美聯(lián)儲加息的計劃。另外,9月點陣圖顯示,雖然2024年聯(lián)邦基金利率中位預測值為1.8%,但仍有7位美聯(lián)儲官員認為利率應在1.125%以下,顯示FOMC中鴿派力量并不在弱勢,相當一部分美聯(lián)儲官員對經(jīng)濟前景仍然持謹慎態(tài)度。綜上,我們維持美聯(lián)儲將不早于2023年加息的判斷。

從市場預期的層面,F(xiàn)OMC利率決策公布前,市場對2023年2月1日議息會議后,預期的政策利率為0.304%,顯示市場預期加息將最快于2023年初開始。但在點陣圖公布后,市場迅速重新調(diào)整預期,隱含利率于2022年12月14日達0.308%,市場對加息時點的預期前移。

三、貨幣政策正常化開啟,支撐美債收益率上行,美元走強

美元:

政策利率公布后,美元指數(shù)小幅上行0.25%,顯示市場迅速price in 貨幣政策正常化信號。9月議息會議點陣圖顯示,美聯(lián)儲最早將于2022年開始加息(6月會議顯示最早在2023年開始加息)。點陣圖代表美聯(lián)儲官員對經(jīng)濟的預期,點陣圖趨向于鷹派表示,美聯(lián)儲官員對經(jīng)濟復蘇前景較有信心,疊加鮑威爾在新聞發(fā)布會上對Taper的討論,市場堅定貨幣市場正常化流程已經(jīng)啟動,支撐美元走強。

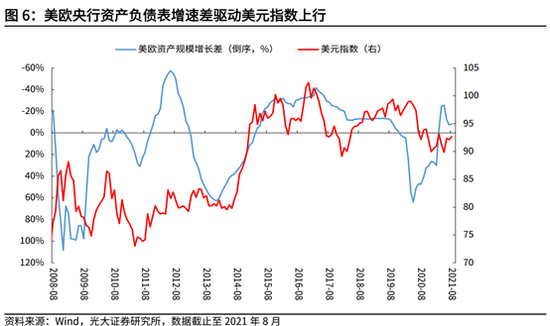

另一方面,受制于美元指數(shù)中歐洲貨幣的權重,美歐貨幣環(huán)境強弱與美歐經(jīng)濟基本面的對比決定美元指數(shù)走勢。以央行擴表速度差為代表的量差概念對于美元指數(shù)的指示意義較強。從下圖中可以看出,美國央行擴表速度在今年6月開始低于歐洲央行擴表速度,疊加美聯(lián)儲Taper在即,預計美國貨幣寬松環(huán)境將先于歐洲趨緊,對美元形成一定支撐。

美債:

四季度,在美國貨幣環(huán)境趨緊、經(jīng)濟復蘇動能保持強勁、債務上限問題即將得到解決的背景下,美債收益率大概率延續(xù)上行態(tài)勢。

第一,9月FOMC點陣圖顯示,F(xiàn)OMC官員前移首次加息時點,表明美聯(lián)儲對經(jīng)濟復蘇節(jié)奏較有信心。通脹數(shù)據(jù)已經(jīng)達到“實質(zhì)性進展要求”目標,就業(yè)數(shù)據(jù)也在向“實質(zhì)性進展”目標靠近。

另一方面,我們在2021年9月2日發(fā)布的《美債交易邏輯已悄然變化——美聯(lián)儲觀察系列二》報告中提到,目前美國個人可支配收入穩(wěn)定增長,但儲蓄意愿回歸常態(tài),一方面顯示出美國居民對未來收入信心增強,另一方面表現(xiàn)為消費信心及意愿的增強。在就業(yè)市場迅速回暖的背景下,服務性行業(yè)消費支出將持續(xù)支撐經(jīng)濟復蘇。

另外,新財政刺激計劃即將落地,預計將對政府消費和投資增速產(chǎn)生一定支撐。在上述驅(qū)動因素下,預計10年期美債實際收益率維持小幅上行態(tài)勢。

第二,美國債務上限暫停期已于7月31日結束,雖然目前美國兩黨仍就債務上限的問題進行激烈的談判,但若因兩黨分歧而造成美國政府技術性違約則會嚴重影響經(jīng)濟。美國財政部長耶倫9月19日發(fā)表評論稱,國會需要上調(diào)或延長債務上限期限,否則經(jīng)濟將面臨巨大災難。

因此,我們判斷,對于共和黨而言,債務上限問題應該只是他們與民主黨談判的抓手,在美國經(jīng)濟利益面前,兩黨會就各自黨派利益做出一定妥協(xié),最終在財政余額消耗殆盡之前達成共識。因此,在美國債務上線問題得到解決后,美國財政部將繼續(xù)得以發(fā)債,增加國債供給,抬高短期利率,其影響或?qū)鲗е灵L端利率。

(本文作者介紹:光大證券董事總經(jīng)理,首席宏觀經(jīng)濟學家,研究所副所長,早稻田大學經(jīng)濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:黃嘉琪

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。