最近和客戶在探討設立并購基金的事。客戶是一家細分行業的龍頭公司,業務的毛利率很高,估值也很高,但行業非常分散,客戶整體體量不大,還是屬于一家中小市值的上市公司。從國外同行業的發展經驗來看,要在這個行業成長為龍頭公司,通過并購重組來整合同業提高行業集中度是最有效的手段。但另一方面,客戶從來沒有做過資本運作,對前幾年A股上市公司大規模并購帶來的商譽減值以及業績對賭失敗的風險非常擔心。

我們對這種擔心也很理解,以這家上市公司的體量來說,要消化一次失敗的并購是非常困難的。更何況行業的發展階段和這家公司所處的位置要求他連續地并購。如果是一次性的并購交易,我們作為財務顧問有能力幫客戶控制風險、完成交易,但是連續的并購,客戶就需要培養自己做交易的能力和團隊。

我們最后給出的建議是設立并購基金。為此我們和客戶一起研究了行業里的優秀案例,做了一些思考,在此與大家分享。

愛爾眼科的并購基金

提起并購基金,愛爾眼科(300015.SZ)是回避不過去的經典案例。從最初一家只擁有十幾個網點的小型眼科診所開始,愛爾眼科通過并購基金的方式,以較小的自有資金,撬動了巨大的杠桿,在上市公司體外成立了超百億規模的并購基金。這些并購基金收購了大量的眼科醫院,待培育成熟、具備較強盈利能力之后,再將這些眼科醫院裝入上市公司。這樣,并購基金實際上替上市公司承擔了相當部分的并購風險,當然,也獲取了不菲的收益。

這些并購基金很好地與愛爾眼科的需求以及行業特性相結合,在愛爾眼科的成長初期,發揮了巨大的作用:

1、行業擴張的方式為快速跑馬圈地,但企業資金實力不足

愛爾眼科此前商業成功離不開其開創性的“分級連鎖”商業模式,即中心城市醫院(一級)——省會醫院(二級)——地級市醫院(三級)——縣級醫院(四級)。這是典型的需要依靠跑馬圈地實現的擴張,但早期愛爾眼科資金實力有限,為了盡快實現網絡布局,所以引入了并購基金。

2、初期醫院自建成本高/盈利周期長,直接并表對愛爾眼科業績影響大

過去新建一家眼科醫院的前期投入十分巨大。選址、購買設備、購買醫療耗材都需要大量資金,醫院開業后的宣傳和專家、醫生的薪酬也是一筆不菲的開銷。由于投入周期長資金量大,新建的眼科醫院短期內報表上都處于虧損的狀態,這會直接使得愛爾眼科業績承壓。

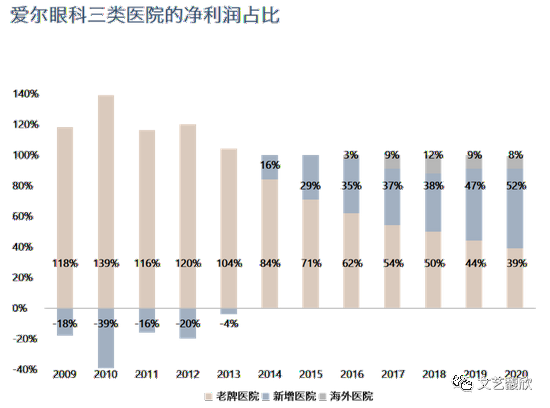

從2014年設立首支并購基金開始計算,愛爾眼科在短短六年時間內收購了300家以上的眼科醫院,相當于在體外再造了一個愛爾眼科。可以預見,在并購基金旗下的這些眼科醫院,待培育成熟、形成穩定運營能力之后,大都最終會注入上市公司。

愛爾眼科在此過程中,不但完成了從一家小型的、區域型的眼科醫院到全國性的眼科醫院集團龍頭的成長,也形成了強大的并購交易能力。

資本市場也給予愛爾眼科極高的認可。近年來,愛爾眼科的市盈率長期維持在百倍以上,考慮到愛爾眼科龐大的體量,這個估值不得不說讓人艷羨。

不過,并購基金發揮了巨大的作用,但成本也是不菲。愛爾眼科近年來兩次規模較大的向并購基金購買醫院的交易中,共注入35家醫院,總共花了18億多,算下來對應標的醫院收購當年起未來3年的預測利潤,PE平均13倍。所以愛爾眼科在今年也表示,考慮到并購基金高昂的成本和自身目前已經擁有的體量,未來將會以自建和自有資金收購醫院為主,并購基金已經階段性地完成了使命。

小市值上市公司需要以注入為目的的并購基金

小市值的上市公司受制于自身體量,承擔并購風險的能力較弱,但另一方面,又需要通過并購擴大自身規模、建立競爭優勢。在這種情況下,是比較適合設立以最終將收購的資產注入上市公司為目的的并購基金的。并購基金可以起到三方面的作用:

1、彌補小市值公司資金實力不足的缺點,以較小的自有資金撬動較大的基金規模

在公司體量較小的時候,自有資金彌足珍貴,若依靠再融資籌集資金,對現有股東的稀釋較為嚴重,成本更高。因此,若能夠設立并購基金,以相對較小的自有資金投入撬動較大的基金規模,即使最終給予并購基金可觀的財務回報,總的來說還是劃算的。畢竟,一家30億市值的公司花10億去并購,相比之下還是60億市值的時候花15億去并購更劃算。

2、將并購失敗的風險體外化

小市值公司若直接進行并購,將直面并購失敗帶來的商譽減值以及業績崩塌的風險。如果以并購基金為主體進行并購,一方面并購的風險首先由并購基金來承擔,上市公司只是以投入的LP份額為限承擔損失。另一方面,真出了風險,并購基金也可以通過處置資產等一系列方式來化解風險,在最終上市公司要對投入的LP份額計提減值損失之前,留出了足夠的時間和空間來做緩沖。

3、為上市公司培養并購的能力和人才

并購的成功,離不開優秀的團隊和組織。通常這樣的團隊所需成本不低,很多小市值公司自身盈利規模有限,實控人確實很難下決心按照市場價來請這樣一支團隊。就算咬牙按照市場價聘請了這樣的團隊,由于和實控人之間信任有限,也未必會有很好的效果。如果能夠通過自身的培養形成這樣一支團隊是最理想的,這種培養是需要大量的交易“喂”出來,并購基金的存在使這種內部培養具備了可能。

此外,我們統計了2019、2020年50億市值以下上市公司成立并購(投資)基金的情況如下:

整體上,小市值公司設立的并購(投資)基金規模偏小,主要交由第三方專業機構來運營, 63%的企業選擇圍繞現有業務來投資,30%的企業選擇進入到不相關的領域,尋找新的業務增長極。從目前基金的投資結果來看,70%的基金有了具體的投資項目,其中4家公司已有標的通過IPO和被上市公司收購實現了退出。

大市值上市公司需要以投資為目的的投資基金

相比小市值上市公司來說,大市值的上市公司無論是自身的資源、團隊能力都不需要再借助成本高昂的并購基金來進行并購。如同今年3月愛爾眼科在一次調研會議上的表態,“從長遠看,產業并購基金模式是階段性的、過渡性的。由于基金的總成本比上市公司自建要高一些……經過一段較長的時期后,產業并購基金模式就慢慢退出舞臺了。”

另一方面,這些大市值上市公司自身擁有強大的產業資源,這些產業資源使得上市公司在投資時不管是投資判斷還是投后的賦能上都擁有相比純財務投資者獨特的競爭優勢,而這些被投公司反過來又可以鞏固上市公司主業的競爭優勢,形成生態。近年來,越來越多的上市公司(通常是大市值上市公司)不再滿足于以LP的形式被動投資,而是親自下場或者通過自身的投資部門或者成立專業化的投資子公司作為基金的管理人直接出手投資,即所謂CVC投資(企業風險投資/戰略投資)。

通過CVC投資,上市公司可以實現1)生態型投資,即以母公司產業為核心,拓展外延,形成產業生態;2)全產業鏈投資,即沿著產業鏈上下游進行投資;3)多元化投資;4)互補型投資,即投資與母公司主業周期或者方向不同的產業,進行對沖;5)前瞻型投資,即投資未來發展趨勢、新興技術等不同的效果。

感興趣的朋友可以點擊鏈接閱讀我們之前的文章《從泰格醫藥和寧德時代的投資版圖看上市公司CVC投資的興起》。

此外,我們統計了2019年、2020年500億市值以上的上市公司成立并購(投資)基金的情況如下:

與小市值公司相比,市值500億以上的公司屬于各領域的佼佼者,融資渠道多樣,因此對并購(投資)基金的依賴程度低。同時基于已建立的行業經驗和優勢,這類公司傾向于直接運營基金,且主要是圍繞主業開展投資。由于投資目標相對明確,75%的基金目前已經有了投資標的,其中3家已有標的通過或正通過IPO退出。

(本文作者介紹:文藝馥欣資本顧問創始人,華泰聯合并購團隊早期成員,原華泰聯合投行華東區聯席負責人。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。