財信證券首席經濟學家/伍超明

核心觀點:

疫后消費恢復持續疲弱,已成我國經濟最大軟肋。一是2021年上半年國內社會消費品零售總額兩年平均增長4.4%,增速尚不足2019年的六成,由三大需求的“領頭羊”變成“追趕者”。二是從國際比較看,當前美、歐消費兩年平均增速均已超過疫前水平,修復進程大幅領先于中國。三是國內消費對經濟增長的貢獻率已達到六成左右,消費持續疲軟成為經濟最大軟肋。

四大因素制約消費恢復偏弱:一是從消費能力視角看,居民收入尚未完全恢復至疫前水平,特別是低收入群體增收尤其困難,對消費修復形成主要制約,如2021年上半年代表中低收入群體消費的限額以下企業消費品零售兩年平均增速,比2019年低7.2個百分點;二是從消費意愿視角看,房地產對消費的擠占效應仍強,居民部門近二十年積累起來的房貸及利息有待緩慢消化;三是從消費環境視角看,上半年國內客運量兩年平均增速約下降30%,居民外出活動銳減對服務消費恢復形成重要拖累;四是從地區差異視角看,近年來我國消費“南強北弱”的分化態勢持續加劇,削弱了消費恢復彈性。

預計本輪消費修復尚未結束,但增速中樞難以回到“8”時代。一是消費環境改善空間足,加上居民收入持續增長,對消費尤其是服務消費繼續修復形成支撐。二是疫后貧富差距拉大、南北分化加劇、房地產擠占猶存等長期性制約因素,將限制消費修復高度與速度。三是受國內工業化城鎮化進程放緩、人口老齡化程度加深、人口總量接近峰值等因素影響,社零增速自2010年以來便已步入下行通道,目前該趨勢仍未逆轉;加上疫情危機對居民消費潛能帶來新的沖擊,預計社零增速中樞或難以回到“8”時代。

預計中長期實際和名義消費增速中樞或進入5%、7%左右的增長階段。一是根據國際經驗,主要經濟體進入工業化后期、向高收入國家邁進過程中,實際消費增速將降至4-6%左右。二是隨著中國進入高質量新發展階段,2030年附近或迎來“人、碳、債”三達峰,經濟增長大概率“提質減速”,消費增速趨于放緩。三是實現2035年“翻一番”目標,2021-2035年實際GDP年均增速需在4.7%以上,預計未來十五年,國內消費增速略高于2035年遠景目標隱含的GDP增速,同時結合近年來名義消費增速高于實際消費約2個百分點左右的歷史經驗,實際和名義消費增速中樞或分別為5%、7%左右。

一、疫后消費疲弱已成經濟最大軟肋

(一)三大需求中消費由“領頭羊”變成“追趕者”,增速不足疫前六成

受益于國內疫情及早得到控制,加上逆周期政策發力顯效,國內三大需求中出口、投資增速早已達到甚至遠超過疫前水平,但疫后消費恢復持續偏慢、偏弱,由三駕馬車的“領頭羊”變成“追趕者”(見圖1)。如2021年上半年,我國社會消費品零售總額兩年平均名義增速為4.4%,尚不足2019年的六成;同期剔除價格因素的實際社零增速為2.4%,更不及2019年的一半(見圖2)。

(二)中國消費修復進程已大幅落后于美歐

從國際比較看,盡管我國GDP增速早在2020年四季度就已恢復至疫前水平,約領先美、歐至少兩個季度以上,但單獨從消費恢復情況看,美、歐均已領先于中國。如2021年6月份,美國個人消費支出和歐元區零售銷售指數兩年平均增速,分別高出各自2019年月均增速0.9和0.7個百分點,表明美、歐消費均已超過疫前水平;相比之下,我國社零增速與疫前水平的缺口仍高達3個百分點以上(見圖3)。

(三)消費偏弱已成我國經濟最大軟肋

盡管早在疫情之前,我國消費增速就已逐年下臺階,2015-2019年名義和實際增速年分別回落0.7和1.2個百分點,但疫后消費名義增速幾近腰斬、實際增速落入3%以內,明顯處于非常態水平,也大幅低于潛在增速。同時考慮到近年來我國最終消費支出對經濟增長的貢獻率已達到約六成左右(見圖4),持續疲弱的消費或已成為我國經濟最大軟肋,給2035年基本實現現代化目標帶來嚴峻挑戰。

此外,目前全球帶疫重啟已超過五個季度,美、歐供需兩端均已基本修復至疫前水平(見圖3),其貨幣政策回歸常態也已在路上。在此背景下,下半年國內前期增長的主動力—出口和工業生產將大概率放緩,加上美聯儲貨幣收緊的負溢出效應顯現,預計我國消費恢復偏慢的結構性問題將愈加突出。

二、消費恢復偏弱原因幾何

(一)消費能力視角:居民收入尚未完全恢復,低收入群體尤其困難

收入是決定消費的最關鍵因素,疫后居民收入尚未恢復至疫前水平,特別是低收入群體增收困難,對消費修復形成主要制約。如從收入端看,2021年上半年居民人均可支配收入和農民工月均收入兩年平均增速,分別低于2019年1.5和1.8個百分點,兩者均未完全恢復,且收入水平偏低的農民工收入修復明顯更慢(見圖5)。從消費端看,2021年上半年限額以上和限額以下企業消費品零售兩年平均增速,分別較2019年高2.6和低7.2個百分點(見圖6),表明中高收入群體消費或早已恢復常態,但與低收入群體更相關的限額以下消缺口仍非常大。結合收入端和消費端,不難發現,制約消費的最大因素是低收入群體收入增速偏低,受疫情影響最大。

本輪經濟修復過程中,居民收入恢復偏慢原因主要有二:

一是疫后逆周期政策加碼à企業生產、利潤修復à企業投資、用工增加à居民收入增長的經濟恢復傳導鏈條不暢。如以制造業為例,2021年1-6月份制造業利潤、增加值兩年平均增速均已大幅超過疫前水平,但同期制造業投資尚未完全恢復,制造業用工人數甚至仍為負增長(見圖7),制約了居民收入的增長。上述傳導受阻,從短期來看,源于疫后逆周期政策優先支持生產端恢復,需求端(投資、消費)得到的直接政策支持力度有限、修復相對滯后;加上今年以來全球供給約束和流動性泛濫主導國際大宗商品大幅上漲,導致利潤主要集中在上游行業(見圖8),中下游中小微企業成本壓力增加,投資、擴產、招工意愿均受到抑制。從長期來看,2008年金融危機以來,各主要經濟體寬松貨幣政策從未離席,但實體經濟結構調整緩慢、勞動生產率下降,導致資金更偏向于“脫實入虛”、刺激虛擬經濟的發展。這既對實體經濟信貸資源形成擠占,也導致社會貧富分化差距拉大、削弱消費潛力,不利于實體經濟復蘇。

二是服務業占比偏高的個體經營戶受疫情沖擊較大,拖累居民經營收入改善遲緩。如國內約有80%以上的個體經營戶,分布在批發零售、住宿餐飲、交運、服務修理等受疫情沖擊較大的服務業(見圖9)。當前全球疫情未退、國內散發病例時有出現,導致上述服務業恢復偏弱,部分個體經營戶被迫退出市場。受此影響,占居民可支配收入約16%的居民經營收入恢復持續遲緩。2021年上半年居民經營收入兩年平均增速,低于居民人均可支配收入1.8個百分點,較自身疫前水平低約2.5個百分點(見圖10)。

(二)消費意愿視角:房地產對消費的擠占仍強,有待緩慢消化

除了收入之外,居民消費意愿即居民愿意將可支配收入中的多大比例用于消費支出,也是影響消費的重要原因。2021年上半年,城鎮居民人均消費支出占人均可支配收入的比重為60.4%,較疫前同期低3.2個百分點,表明居民消費意愿與疫前相比仍下降較多,居民收入中用于消費的部分偏低,延續此前20年來的下降趨勢(見圖11)。

居民減少消費支出占比,一方面與疫后預防性儲蓄意愿上升相關,但更為重要的是受到了購房支出的擠占。如根據我們的測算,目前城鎮居民購房相關支出占當期收入結余(即城鎮居民可支配收入減去消費支出)的比重在80%左右(見圖12),較2004年提高約40個百分點,表明居民購房支出負擔偏重,而這勢必會對消費形成擠占。往后看,盡管國內房地產調控明顯趨嚴,地產信貸、投資、銷售均已出現邊際放緩跡象,但近二十年積累起來的房貸及利息仍有待緩慢消化,對國內消費或持續形成一定制約。

(三)消費環境視角:居民出行大幅減少,對服務消費形成制約

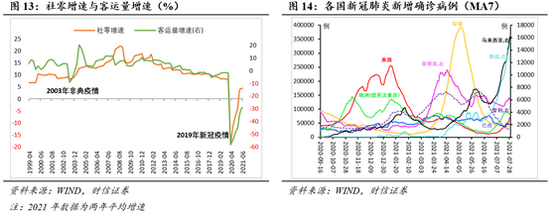

在疫情特殊環境下,防疫措施和居民對疫情的恐懼心理都會導致消費環境惡化。隨著國內服務消費占比的不斷提升,出行活動和消費環境的劇烈變化對整體消費的影響已偏大,如近年來我國客運量增速與社會零售消費品總額增速走勢高度相關(見圖13)。

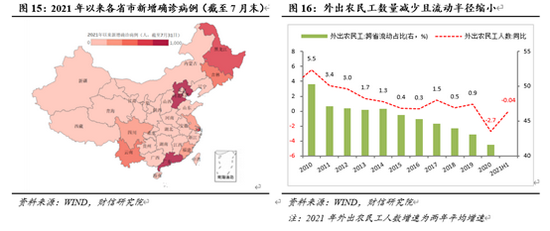

2021年上半年國內客運量兩年平均增速約下降30%,居民外出活動銳減對服務消費恢復形成重要制約。居民出行大幅減少,背后的原因主要有二:一是全球疫情仍在持續演變,海外輸入壓力大,國內零星散發病例不斷(見圖14-15),導致多地收緊防疫措施、居民外出意愿下降。如近期德爾塔變異病毒正引發全球新一輪疫情大流行,7月份國內疫情正向全國多省市蔓延。二是受人口老齡化加劇、城鎮化進程放緩和內需恢復偏慢等因素疊加影響,國內流動人口中的最重要主體之一,即外出農民工數量減少、流動半徑進一步縮小,也對客運量形成較大拖累。如2021年上半年外出農民工數量兩年平均增速仍未轉正,其中跨省流動農民工占外出農民工的比重持續回落,近十年已下降約8.7個百分點(見圖16)。

(四)地區差異視角:南北分化加劇,削弱了消費修復彈性

分地區看,近年來國內消費“南強北弱”的分化態勢持續加劇,如2015年以來東北、華北、西北地區社零消費占全國社零的比重持續回落,尤其是前兩者的占比,2020年較2014年分別降低4.6和3.2個百分點;相比之下,同期華東、西南和中南地區社零占比則均有所提高(見圖17)。

南北分化會導致整體消費修復彈性趨弱。因為受馬太效應影響,各地區消費呈現出“強者愈強、弱者愈弱”態勢,導致弱者應對沖擊的能力越來越弱,從而降低了消費整體的韌性。如疫后北方地區消費恢復便持續疲弱,成為拖累全國社零消費的主因。具體看,2021年上半年東北地區社零兩年平均增速仍未轉正,華北、西北地區社零兩年平均增速僅分別為1.5%、2.0%,低于全部社零2.9和2.4個百分點(見圖18)。

透過現象看本質,國內消費分化背后主要由資金分化主導。如根據歷史經驗,各地區社零消費增速與流向本地區的信貸增速高度相關(見圖19)。近年來東北、華北、西北地區新增社融占全國社融的比重持續回落,與消費分化格局一致。受國內貨幣政策回歸常態影響,2021年社融、信貸增速或整體延續回落趨勢,且結構上上半年流向東北、華北和西北地區的新增社融占全國的比重進一步下降(見圖20),表明短期內南北消費分化格局或難以改善,將繼續對社零形成拖累。

三、未來消費前景展望

(一)本輪消費修復尚未結束,但增速中樞已回不到“8”時代

一是消費環境改善空間足,加上居民收入持續增長,對消費尤其是服務消費修復形成支撐。一方面,隨著全球和國內疫苗接種率提高、病死率下降(見圖21),居民恐慌情緒將趨于緩解,疫情防控要求也會隨之降低,不排除未來新冠病毒與人類長期共存,但其對居民出行的影響大概率減弱。上半年兩年平均客運量增速下降了30%,預計下半年客運量將整體趨于改善且空間大,對消費尤其是服務消費形成支撐。另一方面,歷史經驗顯示,國內工業企業利潤增速約領先城鎮居民人均可支配收入增速3個季度左右,前者自去年二季度以來持續回升、連續13個月保持雙位數增長,預示居民收入有望持續改善(見圖22)。

二是疫后貧富差距拉大、南北分化加劇、房地產擠占猶存等長期性制約因素,將限制消費修復高度與速度。其一,面對“2017-2018年金融去杠桿、2019年中美貿易爭端升溫、2020年全球新冠肺炎疫情、2021年原材料等成本上漲”四連沖擊,國內中小微企業均遭受了最為嚴重的打擊。當前中小微企業恢復仍面臨較大困難,導致低收入群體就業增收壓力加大、國內貧富差異拉大,對消費恢復將形成持續拖累。其二,國內消費南北分化格局短期難以改變,北方地區社零增速大概率延續疲弱態勢。其三,隨著房地產調控趨嚴,居民購房支出對消費的擠占或邊際減弱,但近二十年積累起來的房貸及利息仍有待緩慢消化。

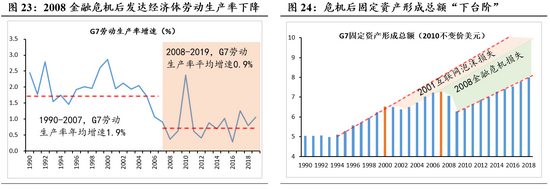

三是預計社零增速仍處于2010以來的下行通道,難以回到疫前“8”時代。一方面,受國內工業化、城鎮化進程放緩、人口老齡化程度加深、人口總量接近峰值和居民購房支出壓力增加等多因素共同影響,2010年以來我國社零增速便已步入下行通道,目前上述因素均未出現明顯逆轉,預示著社零潛在增速或將繼續放緩。另一方面,根據國際歷史經驗,每一輪危機之后,受固定資產投資減少、人力資本積累放緩影響,各國供給潛力將受到持久損害,勞動生產率面臨回落挑戰(見圖23-24)。本次疫情危機的影響大于2008年金融危機,不可避免地會導致國內經濟潛在增速有所下降,居民消費潛能亦面臨疫情因素帶來的新沖擊。綜上,受疫情暴發前趨勢因素和疫情后新因素對消費潛力的疊加沖擊,預計國內社零增速將難以回到“8”時代。

(二)中長期實際和名義消費增速中樞或進入5%、7%左右的增長階段

一是根據歷史國際經驗,主要經濟體進入工業化后期、向高收入國家邁進過程中,實際消費增速將降至4-6%左右。如2019年我國現價人均GDP首次突破10000美元大關,開始朝著高收入水平國家目標邁進。若以美元計價的2010年不變價人均GDP為計算基準,美、日、韓分別在1936年、1960年和1990年前后達到與中國2019年相當的水平,而在此之后的十五年時間內,美、日、韓實際GDP平均增速處于5.5%-8%區間,實際消費支出平均增速位于4-6%區間,均較各自工業化時期明顯放緩。在此之后的一段時間,美、日、韓GDP和消費增速中樞進一步回落(見圖25-27)。以史為鑒,預計未來十五年內我國消費增速出現明顯放緩的概率偏大。

二是隨著中國進入高質量新發展階段,2030年附近或迎來“人、碳、債”三達峰,經濟增長大概率“提質減速”,消費增速趨于放緩。其一,在2030年碳達峰、2060年碳中和目標下,2030年前實現碳達峰基本成為全國共識和重點發力方向;其二,受育齡婦女數量減少、總和生育率下降影響,國內人口總量已接近峰值,根據聯合國2019年的預測,中性假設下,中國總人口峰值或在2031年左右;其三,根據我國現代貨幣政策框架,M2和社會融資規模增速同名義經濟增速基本匹配,預示非特殊情況下宏觀杠桿率大幅提升階段或已過去,2030年附近我國將迎來“人、碳、債”三達峰(見圖28)。人、碳、債在很大程度上分別代表人力資本、生態資源和金融資源,三者同時達峰預示著未來經濟減速難以避免,消費增速也將隨之回落。

三是預計未來十五年,消費增速略高于2035年遠景目標隱含的GDP增速,實際和名義消費增速中樞分別為5%、7%左右。根據《中共中央關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》及其說明稿的要求,我國要力爭“到2035年實現經濟總量或人均收入翻一番”目標。經測算,實現2035年“翻一番”目標,2021-2035年實際GDP年均增速需在4.7%以上。考慮到全球主要高收入國家消費占經濟的比重均在70%以上,未來我國消費增速與GDP增速或基本保持一致。此外我國正處在高質量新發展階段,經濟發展需同時注重質效,預計2021-2035年消費與GDP增速將略高于目標值,約增長5%左右。根據歷史經驗數據,近十五年名義消費增速平均高于實際消費增速2個百分點左右,預計未來十五年內實際和名義消費增速中樞分別為5%、7%左右。

(本文作者介紹:財富證券首席經濟學家)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。