文/新浪財經意見領袖專欄作家 高瑞東

出口下滑壓力開始顯現,不過7月出口增速依然是歷史較高水平,展現出了較強韌性。三季度,預計出口將波動下行。四季度,隨著歐美主要經濟體逐步接近群體免疫狀態,美國大流行病失業補貼發放結束,出口下行壓力將會進一步凸顯.

一、7月進出口數據雙雙回落

事件:2021年8月7日,海關總署公布7月進出口數據。出口(以美元計)同比增19.3%,市場預期增20.8%,前值增32.2%;進口(以美元計)同比增28.1%,市場預期增31.8%,前值增36.7%。

核心觀點:7月出口增速如期回落,防疫物資出口增速下滑,非防疫物資中分化格局延續,高技術品類和工業品出口增速依然處于較高水平,但是內部已經有不少品類的出口增速,自6月的高位大幅回落。

出口下滑壓力開始顯現,不過7月出口增速依然是歷史較高水平,展現出了較強韌性。三季度,預計出口將波動下行。四季度,隨著歐美主要經濟體逐步接近群體免疫狀態,美國大流行病失業補貼發放結束,出口下行壓力將會進一步凸顯。

7月進口增速也有所回落,與近期制造業復蘇進程放緩是一致的。疫情點狀散發、下游制造業盈利承壓及出口的回落,均影響了制造業產能擴張的步伐。國內經濟恢復勢頭開始走弱,宏觀政策也將保持寬松節奏,財政有望進一步發力,平滑經濟壓力。

二、出口:部分高技術、工業品增速大幅回落

出口增速如期回落,略低于市場預期。7月出口同比增速19.3%,略低于市場預期的20.6%。為剔除去年基數影響,與2019年同期相比,7月出口增長27.5%,比6月下行了5個百分點,依然高于3月及5月水平。出口數據如期回落,4月以來,新出口訂單PMI已經連續4個月下滑,海外財政補貼力度下行、但就業持續好轉,供應鏈復蘇推進,供需缺口逐步趨向收斂,對中國產能的依賴逐步下滑。

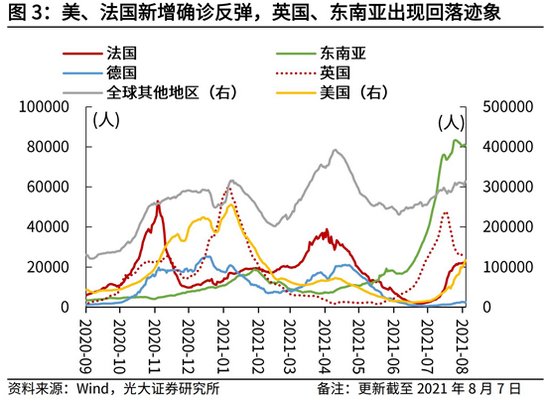

2.1防疫物資:英國、東南亞疫情出現回落,出口增速下滑

防疫物資出口增速在6月反彈后,7月下行。以2019年為基數,紡織紗線用品出口增速從6月的21%下行至7月的9%,醫療器械出口增速從6月的60%下行至7月的48%,合計單月增速12%,比6月下行了13個百分點,接近5月水平。

7月,雖然美國、法國新增確診有所反彈,但是前期新增確診上行較快的英國、東南亞等地區已經出現回落跡象。我國防疫物資 主要向發達國家出口,歐美占比約為41%(2020年累計),向東南亞、日韓出口占比約為 23%,向印度、巴西出口約為3%。向前看,隨著全球疫苗接種逐步推進,預計防疫物資出口也將在波動中下行。

2.2 非防疫物資:部分高技術、工業品出口增速大幅回落

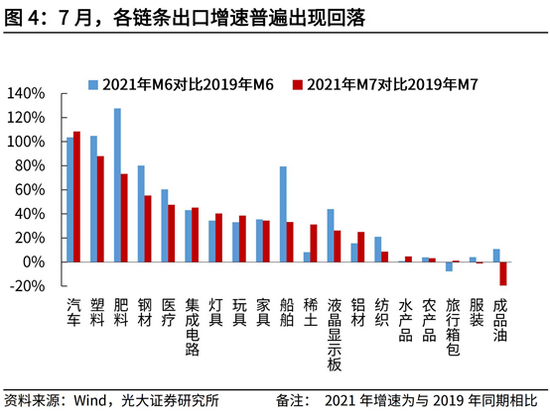

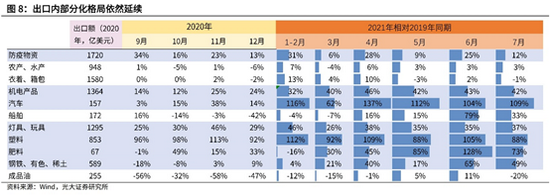

7月,非防疫物資各鏈條出口增速普遍出現回落。出口內部的分化格局依然在延續,高技術品類和工業品出口增速依然處于較高水平,但是內部已經有不少品類,增速自6月高位出現大幅回落的跡象。低技術品類,除“宅經濟”品類之外,整體增速依然表現疲弱。

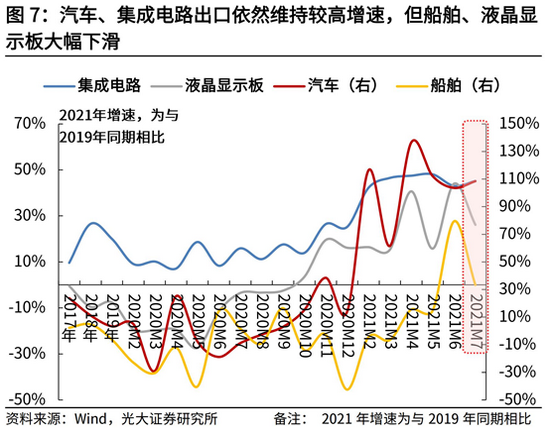

第一,汽車和機電產品鏈條,出口增速自高位繼續上行,但船舶、液晶顯示板出口增速大幅下滑。汽車增速繼續維持在歷史高位(與2019年同期相比增長109%,相對6月上行5pct,下同),集成電路增長5%(+2pct)。船舶增速大幅下滑至33%(-46pct),液晶顯示板增速下滑至26%(-18pct)。

第二,工業品鏈條內部出現較大分化,僅鋁材和稀土出口增速有所回升,其余品類均出現較大下滑。其中,鋁材增長25%(+9pct),稀土制品增長31%(+23pct),其余品類增速均出現下滑,塑料制品出口增長88%(-17pct),肥料增長73%(-54pct),成品油轉負至-20%(-30pct)。不過,整體來看,工業品出口增速依然處于歷史較高水平。

第三,宅經濟品類韌性較強,食品、紡服等消費品類依然保持低迷。宅經濟品類方面,玩具增長39%(+5pct),燈具增長40%(+6pct);但是,食品和紡服鏈條增速疲弱,農產品增長3%(-1pct),水產品增長5%(+4pct),服裝增長-1%(-5pct),旅行箱包增長1%(+9pct)。

三、對各國出口增速普遍回落,對美出口增速有所回升

以2019年為基數,對各國出口增速在6月反彈后,7月普遍回落。7月對歐洲出口增長13%(相對6月下行8個百分點),對美出口增長28%,大幅高于5月及6月的19%。對日韓、加拿大等發達國家,及對俄羅斯、東盟、非洲、拉美等發展中國家出口增速普遍回落。對印度出口則維持在低位,這與印度疫情走勢也是一致的。

四、進口:增速普遍回落,內需擴張速度放緩

7月進口同比增速28.1%,低于市場預期的31.8%。以2019年為基數,7月進口同比增速27%,比6月下滑了14個百分點,但是依然高于4月、5月的水平。其中,食品類(水果堅果、糧食、植物油))進口維持較高增速,銅、鐵礦砂、成品油農產品等維持較高增速,但普遍相對六月增速回落。

各類產品進口增速普遍出現回落,這與近期制造業復蘇節奏邊際放緩是一致的。7月制造業PMI錄得50.4,比6月的50.9進一步下滑,制造業復蘇進程有所放緩。第一,7月份多地疫情點狀散發,防疫管控加強,預計會主要沖擊勞動密集型產業。第二,從6月盈利數據來看,上下游通脹剪刀差持續壓制下游利潤,從而拖累制造業復蘇動能。第三,新出口訂單PMI連續四個月下滑,出口的下行壓力,也會拖累產能擴張的動力。因此,制造業邊際復蘇進程放緩,也使得進口增速有所回落。

五、出口增速進入下行區間,三季度猶有韌性,四季度壓力較大

歐美供應鏈持續修復,美國多州陸續取消失業補貼,6月、7月非農數據大超預期。雖然德爾塔病毒依然在蔓延,但是隨著美國各州自6月開始陸續取消大流行病失業補貼的發放,美國6月、7月非農數據大超預期。歐洲方面,7月歐元區制造業PMI初值62.8,略低于前值63.4,但連續13個月維持了擴張態勢。

海外供需缺口逐步收斂,中國出口增速回落壓力顯現。一則,美國失業補貼發放邊際放緩,就業推進,對于居民端的需求支撐持續下滑;二則,歐美供應鏈在持續修復,供需缺口逐步趨向收斂,對中國產能的依賴有所下滑。4月以來,出口的領先指標,新出口訂單PMI已經連續4個月下滑。

三季度出口預計依然有較強韌性,四季度壓力較大。7月出口增速雖然自6月高點回落,但是依然處于較高水平,高于3月及5月。一方面,歐美經濟加速修復,對中國的工業品出口需求較強;另一方面,歐美尚未達到群體免疫狀態,高技術品類方面依然存在供需缺口,德爾塔病毒的蔓延也對經濟復蘇帶來一定的擾動。因此,三季度來看,出口增速雖然進入下滑區間,但依然有一定韌性。但是,隨著歐美發達國家在四季度逐步接近群體免疫狀態,供應鏈逐步恢復,高額的失業補貼發放也將出現邊際放緩,歐美的供需缺口逐步彌合,預計出口會在四季度承壓。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:雷瑋

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。