文/新浪財經意見領袖專欄作家 張瑜、高拓、楊軼婷

主要觀點

一、上半年的財政有多“佛系”

“佛系”之一:一季度幾乎沒發新增地方債,三年來首次。

“佛系”之二:上半年新增專項債發行進度僅完成不到30%,三年來最慢。

“佛系”之三:廣義財政收支5月還是盈余,上半年收入增速遠超支出,財政收支形勢三年來最好。

“佛系”之四:專項債項目審批出乎意料的嚴與慢。

二、上半年財政“佛系”的原因?

原因之一:去年專項債的錢,或有萬億規模留到了今年年初花。

原因之二:中央角度看,由于上半年外需強勁+經濟增速高+大宗漲價,督促財政前傾的意愿低。

原因之三:地方角度看,地方財政“不缺錢”,搶發債意愿低。

原因之四:疫情后財政紀律重塑,債務防風險重要性被拔高,“法定債務謹慎發、隱性債務穩妥化”已成為地方提升政治站位的現實需要。

三、下半年財政背后的邏輯?

一句話總結:債(發債)在今年,愛(投資)在明年:

債在今年——蓄力在年底:預計今年下半年地方債+國債凈融資額約4.6萬億,高于去年疫情下的4.4萬億,供給壓力不容小覷(考慮到預算的嚴肅性,專項債發不完的體量很難超過3000億,因此大部分專項債仍將于今年發行完畢)。

愛在明年——形成投資在明年年初:專項債大概率會發行到12月,預計四季度新增發行規模近萬億,四季度發債形成投資額大概率在2022年年初。這和冬季施工條件受限的直觀認知及政治局會議“推動今年底明年初形成實物工作量”的政策導向均符合。

下半年財政蓄力為哪般?三方面考慮:一是今年對單純“增速”的訴求不高,今年GDP增速保守估計都有8%左右;二是為二十大“開好年”(明年一季度基本奠定全年增長中樞的大致區間);三是中美明年料將迎來強政治周期碰撞+經濟貨幣雙周期背離,要保證中美談判博弈要價關鍵點,中國經濟不能太差,更不能出內部系統性風險,用貨幣托底容易滋生資產泡沫、面對美聯儲收緊可能扛不住(2015、2018年教訓仍在),財政托底是更可能的手段,需預留空間。

政治局強調“統籌今明兩年經濟工作”其實就是意味著明年經濟工作的難度和關注度都已經比下半年更高了。

四、財政“佛系”的資產影響幾何?

由于財政佛系操作“債在今年,愛在明年”,我們預計下半年財政對流動性的影響大于對基建投資的影響,下半年利率債“天量”供給或使流動性回歸緊平衡,但基建投資難有明顯回升。

債券市場利率三季度存回調壓力,權益市場三季度壓估值風險窗口仍在,基建板塊難有持續行情。

風險提示:經濟回落超預期,專項債發行進度超預期。

報告目錄

報告正文

一上半年的財政有多佛系?

上半年財政的“佛系”,四個事實足見:

“佛系”之一:一季度幾乎沒發新增地方債,三年來首次。

“佛系”之二:上半年新增專項債發行進度僅完成不到30%,三年來最慢。

“佛系”之三:廣義財政收支5月還是盈余,上半年收入增速遠超支出,財政收支形勢三年來最好。

“佛系”之四:專項債項目審批出乎意料的嚴與慢。三個佐證:一是21世紀經濟報道《監管要求儲備2022年專項債項目,擬投向9大領域》中提及西部某省今年上報新增專項債項目的項目、資金審減率均達60%[1];二是青海在預算調整方案中提到“專項債券項目發行前需由財政部審核,對審核未通過的項目列入不具備發行條件清單,清單內項目不得安排發行,各省調整完善后,于 7 月底前一次性集中報送財政部審核把關”;三是上半年財政收支發布會中,財政部側面確認“會同發展改革委從項目成熟度、合規性和融資收益平衡等角度,加強對地方申報專項債券項目的把關”。

二上半年財政“佛系”的原因?

主要也有四點:

原因之一:去年專項債的錢,或有萬億規模留到了今年年初花。證據是一季度財政收支發布會上財政部提及“全國各地新增地方政府專項債券發行進度較前兩年有所放緩,主要是2020年發行的專項債券規模較大,政策效應在今年仍會持續釋放”,結合2019、2020年年初新增專項債偏強的支出強度和2020年下半年專項債偏慢的支出效率來看,去年到10月份發完的3.55萬億新增專項債中,或有萬億規模留到今年年初形成支出,“頂”上了今年一季度的進度。這和冬季施工條件受限的直觀認知亦符合。

原因之二:中央角度看,由于上半年外需強勁+經濟增速高+大宗漲價,督促財政前傾的意愿低。來自財政部的證據是財長劉昆在去年年底的全國財政工作會議和今年6月初《關于2020年中央決算的報告》中兩次提及“適當放寬專項債券發行時間限制,合理把握發行節奏”;來自發改委的證據是上半年發改委項目審批的進度比2018年緊信用大年還要慢;均與7月中央政治局會議“合理把握預算內投資和地方政府債券發行進度”的說法相互印證。

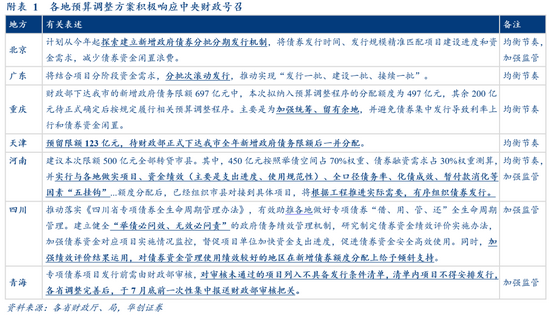

原因之三:地方角度看,地方財政“不缺錢”,搶發債意愿低。“不缺錢”一體現在能力,如上文展示的財政收支形勢為三年來最佳(其中不乏大宗漲價帶來的財政“東風”,詳見《大宗上漲是地方財政的“急救包”嗎?》),二體現在意愿:各省預算調整方案中,北京、廣東提出建立分批分期發行機制,重慶、天津預留限額后續發行,均響應了中央財政對“合理把握發行節奏”的號召(詳見附表1)。

原因之四:疫情后財政紀律重塑,債務防風險重要性被拔高,“法定債務謹慎發、隱性債務穩妥化”已成為地方提升政治站位的現實需要。對于法定債務,去年在疫情沖擊下,空前困難的地方財政競相爭奪專項債資金,使得項目質量問題和“錢等項目”現象充分暴露,各地審計報告顯示部分專項債資金閑置仍嚴重,甚至違規用于發工資、買理財,引發財政部高度重視,也使今年的專項債政策告別“大干快上”思路,展現出“均衡節奏+加強監管”兩大導向(詳見附表2)。對于隱性債務,去年年底以來財政部措辭和執行雙趨嚴,如今年4月《關于進一步深化預算管理制度改革的意見》提出“把防范化解地方政府隱性債務風險作為重要的政治紀律和政治規矩”、7月15號文強調金融端配合等(詳見附表3)。

三下半年財政背后的邏輯

一句話總結:債(發債)在今年,愛(投資)在明年。參考我們在《財政看明年,貨幣話不多,減碳被糾偏——八句話極簡解讀政治局會議》中的表述:7月中央政治局會議通稿中提及“合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”。大概率專項債發行要持續到四季度,才可以保證在2022年年初形成投資。我們預估四季度專項債發行或近萬億規模,但由于四季度施工條件有限,預估大部分資金將在2022年年初形成投資額,助力2022年二十大開好年開好局,下半年的財政恐怕只有發債后傾,但基建投資難有大起色。

具體分發債和投資來看:

債在今年——蓄力在年底:地方債凈融資方面,考慮到2016年以來地方債新增限額發行完成度都在96%以上,今年地方債很難“少發”過多,要發完今年3.65萬億的新增專項債限額和0.82萬億的新增一般債限額,預計下半年地方債凈融資約2.55萬億,Q4新增專項債發行或在萬億量級,相當于比2020Q4多8000億以上;國債凈融資方面,2017-2019年中央財政赤字約95%由發行國債彌補,2020年該比例升至109%,今年按100%估計,2.75萬億中央財政赤字對應的下半年國債凈融資約2.05萬億。總的來看,預計今年下半年地方債+國債凈融資額約4.6萬億,高于去年疫情下的4.4萬億,供給壓力不容小覷(考慮到預算的嚴肅性,專項債發不完的體量很難超過3000億,因此大部分專項債仍將于今年發行完畢)。

愛在明年——形成投資在明年年初:專項債大概率會發行到12月,預計四季度新增發行規模近萬億,四季度發債形成投資額大概率在2022年年初,這和冬季施工條件受限的直觀認知及政治局會議“推動今年底明年初形成實物工作量”的政策導向均符合。

最后,下半年財政蓄力為哪般?三方面考慮:一是今年對單純“增速”的訴求不高,今年GDP增速保守估計都有8%左右;二是為二十大“開好年”(明年一季度基本奠定全年增長中樞的大致區間);三是中美明年料將迎來強政治周期碰撞+經濟貨幣雙周期背離,要保證中美談判博弈要價關鍵點,中國經濟不能太差,更不能出內部系統性風險,用貨幣托底容易滋生資產泡沫、面對美聯儲收緊可能扛不住(2015、2018年教訓仍在),財政托底是更可能的手段,需預留空間(政治局強調“統籌今明兩年經濟工作”其實就是意味著明年經濟工作的難度和關注度都已經比下半年更高了)。

四財政“佛系”的資產影響幾何?

由于財政佛系操作“債在今年,愛在明年”,我們預計下半年財政對流動性的影響大于對基建投資的影響,下半年利率債“天量”供給或使流動性回歸緊平衡,但基建投資難有明顯回升。

債券市場利率三季度存回調壓力,權益市場三季度壓估值風險窗口仍在,基建板塊難有持續行情。

對債市而言,流動性將從上半年“財政佛系,貨幣中性”導致的超預期被動式寬松,轉換為下半年“財政趕發債,貨幣仍中性”下的被動式緊平衡,恐對利率仍有沖擊。畢竟下半年4.6萬億的政府債券凈融資規模,將帶來歷史最高的利率債供給,即便考慮少發5000億,也是僅次于2020年。具體在指標上的體現,預計社融同比-M2同比剪刀差或在下半年觸底回升。四季度在表外融資和政府債券發行的低基數效應下,社融增速仍達11%的概率非常大。但由于M2不納入政府存款,因此在財政收多支少的情況下,預計M2難以跟隨社融反彈,兩者剪刀差走闊。

至于當前債市押注央行降息的寬松夢,我們再次重申市場需要“醒一醒”。此前我們在報告《“大寬松”的夢需要醒一醒》《中美利率會共振反彈嗎?》中已有反復分析這一觀點。結合7月底的政治局會議來看,在央行降準后,短期內接連降息的概率很低。當下央行更關注的是經濟相對增速問題(即經濟和潛在增速是否匹配),經濟沒有明顯低于潛在增速之前,央行大幅寬松的可能性較低。存量合同換鉤LPR已經完成,目前LPR牽一發動全身,調降5bp即意味著近1000億的利息減少。降息需要額外的強觸發,僅僅是經濟和潛在增速匹配的慢回落是不夠的。

對權益而言,三季度壓估值風險窗口仍在,預計基建板塊難有持續行情。一則超額流動性乏力的情況大概率還將延續,最快也要到四季度才有邊際好轉,屆時指數估值壓力才能得以緩解。根據我們的三因子模型,M1同比受制于商品房銷售增速下行、表外融資收縮以及財政發力后傾等因素,短期內仍將繼續下行,大概率到四季度才能止跌企穩,同時PPI同比預計也要到四季度才能明確回落(參見分析《漲價的丈量》)。因此預計超額流動性M1同比-PPI同比直到四季度才有邊際好轉,那么意味著三季度壓估值風險窗口依然在。二則財政蓄力在年底,形成投資則要到明年初,預計今年下半年基建數據改善的幅度也非常有限。

[1]《監管要求儲備2022年專項債項目,擬投向9大領域》:“記者獨家獲得的西部某省份材料顯示,該省上報2021年新增專項債券項目2000多個,資金需求約3000億。經國家發改委、財政部分別審核后,兩部委共同審核通過的項目約800個,資金需求約1200億,項目、資金審減率均在60%左右,該省部分市縣甚至沒有獲得專項債額度。”

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。