意見(jiàn)領(lǐng)袖 | 任澤平

特別鳴謝:華炎雪、李曉桐、王一淥對(duì)本文數(shù)據(jù)整理有貢獻(xiàn)

中國(guó)6月制造業(yè)PMI為50.9%,預(yù)期50.4%,前值51%;非制造業(yè)PMI為53.5%,前值55.2%。

1、經(jīng)濟(jì)放緩,大宗商品價(jià)格高點(diǎn)臨近

6月PMI數(shù)據(jù)反映經(jīng)濟(jì)延續(xù)回落態(tài)勢(shì),房地產(chǎn)和出口是主要拖累,但下行斜率平緩、有韌性。制造業(yè)和非制造業(yè)景氣度均有回落,分別為50.9%和53.5%。分項(xiàng)來(lái)看,供給端回落,向需求回歸;新出口訂單連續(xù)兩個(gè)月落入臨界值以下;建筑業(yè)新訂單和房地產(chǎn)商務(wù)活動(dòng)回落;原材料供應(yīng)價(jià)格和產(chǎn)成品出廠價(jià)格回落,工業(yè)金屬與原油價(jià)格分化;大中型企業(yè)與小企業(yè)差距持續(xù)拉大;就業(yè)景氣度不佳。

房地產(chǎn)和出口是疫后支撐經(jīng)濟(jì)增長(zhǎng)的主要力量,當(dāng)前均面臨下行壓力;消費(fèi)、制造業(yè)投資持續(xù)恢復(fù),但受居民收入、就業(yè)形勢(shì)不佳、成本抬升壓制利潤(rùn)等影響,難以對(duì)沖。上半年政府專(zhuān)項(xiàng)債發(fā)放進(jìn)度緩慢,或在四季度加快發(fā)行托底經(jīng)濟(jì)。政策層面,貨幣政策正常化、財(cái)政擴(kuò)張力度放緩、房地產(chǎn)金融政策收緊。下半年中國(guó)經(jīng)濟(jì)復(fù)蘇面臨下行壓力,但韌性較強(qiáng)。

我們維持此前判斷:中國(guó)經(jīng)濟(jì)周期正從復(fù)蘇轉(zhuǎn)入過(guò)熱和滯脹,我們正站在廣義流動(dòng)性的周期性拐點(diǎn)上。2021年一季度前后是經(jīng)濟(jì)頂,隨后回歸潛在增長(zhǎng)率,增速前高后低。

具體來(lái)看,6月PMI數(shù)據(jù)反映經(jīng)濟(jì)運(yùn)行六大特征:

1)制造業(yè)PMI、經(jīng)濟(jì)動(dòng)能連續(xù)三個(gè)月回落,生產(chǎn)回落、向需求回歸。PMI生產(chǎn)指數(shù)51.9%,較上月下滑0.8個(gè)百分點(diǎn)。主因短期受到疫情、原材料供應(yīng)短缺、物流不暢等問(wèn)題影響。新訂單指數(shù)51.5%,較上月略有回升,但不及一季度。

2)新出口訂單持續(xù)下滑,兩個(gè)月處于景氣區(qū)間以下。與美歐經(jīng)濟(jì)活動(dòng)恢復(fù)、供需缺口收斂、美國(guó)耐用品庫(kù)存提升有關(guān)。下半年出口高增長(zhǎng)可能難以持續(xù)。6月新出口訂單指數(shù)48.1%,較上月下滑0.2個(gè)百分點(diǎn),連續(xù)兩個(gè)月落入臨界值以下。而新出口訂單與出口金額有一定的領(lǐng)先滯后關(guān)系,預(yù)示中國(guó)出口在四季度存在放緩壓力。

疫后中國(guó)出口的高增長(zhǎng),得益于防疫物資供給、海外供需缺口拉大、以及產(chǎn)能替代,但在近期發(fā)生了改變。一是,疫情從全球蔓延逐漸轉(zhuǎn)向局部經(jīng)濟(jì)體傳播,防疫物資需求量大幅下降、供給充裕。二是,美國(guó)供需缺口收窄、耐用品庫(kù)存持續(xù)上升、經(jīng)濟(jì)修復(fù)的重心轉(zhuǎn)移到服務(wù),對(duì)中國(guó)出口形成壓制。美國(guó)產(chǎn)能利用率、工業(yè)產(chǎn)出指數(shù)已接近疫情前水平。耐用消費(fèi)品自2020年9月開(kāi)始補(bǔ)庫(kù)存,已遠(yuǎn)超疫情前水平;從具體商品看,中國(guó)出口增速較高的產(chǎn)品家具、汽車(chē)和家電,美國(guó)存貨均持續(xù)攀升。三是,新興經(jīng)濟(jì)產(chǎn)能處于恢復(fù)進(jìn)程,產(chǎn)能替代效應(yīng)將逐漸減弱。韓國(guó)產(chǎn)能利用率已恢復(fù)至疫情前水平,6月前20日韓國(guó)出口同比29.5%。

但全球疫情仍然存在不確定性,或延緩全球經(jīng)濟(jì)復(fù)蘇進(jìn)程。“德?tīng)査弊儺惒≈暌l(fā)全球疫情持續(xù)蔓延,部分國(guó)家日新增確診出現(xiàn)反彈。截至6月29日,全球日新增確診39萬(wàn)例。其中,巴西日新增6.5萬(wàn)例、印度4.5萬(wàn)例、阿根廷2.4萬(wàn)例、哥倫比亞2.6萬(wàn)例、印度尼西亞2萬(wàn)例。《柳葉刀》報(bào)告顯示,在第二劑疫苗接種至少兩周后,輝瑞疫苗對(duì)“德?tīng)査钡谋Wo(hù)率為79%,阿斯利康疫苗為60%,有效性較以往有所下滑。英國(guó)、以色列、阿拉伯聯(lián)合酋長(zhǎng)國(guó)等疫苗接種率較高的國(guó)家均出現(xiàn)疫情反彈。

3)房地產(chǎn)短期看金融,房地產(chǎn)銷(xiāo)售和投資面臨下行壓力。近期,30城商品房銷(xiāo)售回落、土地購(gòu)置負(fù)增長(zhǎng)、資金來(lái)源回落、房地產(chǎn)經(jīng)營(yíng)活動(dòng)景氣度回落、房地產(chǎn)融資收緊政策密集出臺(tái)。

6月房地產(chǎn)經(jīng)營(yíng)活動(dòng)指數(shù)落入臨界值以下;5月房地產(chǎn)投資兩年復(fù)合平均增長(zhǎng)9.0%,較4月下降1.3個(gè)百分點(diǎn)。從先行指標(biāo)來(lái)看,6月30大中城市商品房銷(xiāo)售套數(shù)和面積同比分別為0.9%和2.7%;土地購(gòu)置面積和土地成交價(jià)款同比分別為-31.6%和-0.3%;1-5月房企從國(guó)內(nèi)貸款和自籌資金同比分別增長(zhǎng)1.6%和12.8%和34.4%,較上月下滑2.0和2.6個(gè)百分點(diǎn)。政策方面,房地產(chǎn)調(diào)控加碼,金融政策收緊,“三道紅線”政策倒逼房企去杠桿降負(fù)債,土地集中供應(yīng)制度對(duì)房企資金施壓。

4)大宗商品價(jià)格快速上漲階段或已結(jié)束,高點(diǎn)臨近,市場(chǎng)對(duì)貨幣政策收緊的預(yù)期和焦慮會(huì)逐步緩解,但歐美經(jīng)濟(jì)復(fù)蘇、印度拉美深陷疫情所帶來(lái)的供求缺口仍然存在,所以大宗商品價(jià)格短期可能高位盤(pán)整、品種分化。

6月制造業(yè)PMI主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)分別為61.2%和51.4%,分別較上月下滑11.6和9.2個(gè)百分點(diǎn)。其中,原材料購(gòu)進(jìn)價(jià)格指數(shù)看,除石油煤炭及其他燃料加工業(yè)繼續(xù)攀升外,其他行業(yè)均明顯回落。出廠價(jià)格指數(shù),黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)均落至收縮區(qū)間;但石油煤炭及其他燃料加工業(yè)仍高于70.0%。6月布倫特原油均價(jià)環(huán)比5.9%,南華螺紋鋼環(huán)比-6.9%,LME銅環(huán)比-5.5%。

全球大宗商品價(jià)格表現(xiàn)呈現(xiàn)分化態(tài)勢(shì),工業(yè)金屬價(jià)格回落,能源化工類(lèi)價(jià)格仍保有韌性,原油價(jià)格仍有上行空間。疫情帶來(lái)的出行限制壓力緩解、消費(fèi)場(chǎng)景放開(kāi)、美國(guó)復(fù)蘇進(jìn)程由商品端消費(fèi)轉(zhuǎn)向服務(wù)端、部分歐美國(guó)家謹(jǐn)慎放寬跨境旅行限制,支撐油品需求加速回暖,能源價(jià)格仍保有韌性。

5)通脹已在全球范圍內(nèi)傳導(dǎo),國(guó)內(nèi)PPI創(chuàng)新高、海外通脹快速抬升;上游向下游傳導(dǎo)存在滯后效應(yīng),重點(diǎn)關(guān)注近期豬肉價(jià)格反彈對(duì)CPI的影響。

2021年5月,國(guó)內(nèi)PPI同比上漲9%,漲幅比前月擴(kuò)大2.2%;美國(guó)CPI同比達(dá)5%,PPI同比達(dá)6.5%,創(chuàng)2010年以來(lái)新高水平,PCE通脹達(dá)3.9%,遠(yuǎn)超美聯(lián)儲(chǔ)長(zhǎng)期通脹目標(biāo)2%水平;德國(guó)PPI同比上行至7.2%;日本PPI達(dá)4.95%。后疫情時(shí)代全球經(jīng)濟(jì)復(fù)蘇不均衡,全球流動(dòng)性外溢與階段性供需缺口推動(dòng)全球通脹水平快速抬升。

PPI對(duì)CPI的傳導(dǎo)正在顯現(xiàn),但是受到終端社會(huì)零售消費(fèi)需求溫和復(fù)蘇影響、疊加此前豬肉價(jià)格周期下行,PPI向CPI傳導(dǎo)整體并不暢通且存在滯后效應(yīng)。5月國(guó)內(nèi)PPI同比9%,CPI同比1.3%,PPI-CPI剪刀差持續(xù)走擴(kuò)。價(jià)格從生產(chǎn)端向消費(fèi)端傳導(dǎo)存在滯后,從分項(xiàng)看,5月CPI非食品價(jià)格同比1.6%,連續(xù)6個(gè)月環(huán)比上漲,而食品項(xiàng)環(huán)比下降1.7%;PPI生活資料價(jià)格漲幅環(huán)比僅0.1%,同比漲幅0.5%,遠(yuǎn)不及生產(chǎn)資料漲幅。

6月底豬肉價(jià)格呈現(xiàn)階段性反彈的特征,但供需基本面尚未出現(xiàn)根本性轉(zhuǎn)變,豬肉價(jià)格不具備大幅上漲的基礎(chǔ)。6月底生豬現(xiàn)貨和期貨價(jià)格均漲超15%,結(jié)束此前連續(xù)5個(gè)月下跌;豬糧比4.47進(jìn)入一級(jí)預(yù)警。本輪豬周期始于2018年中,持續(xù)上行至2019年底,開(kāi)始高位震蕩,2021年初加速下跌。產(chǎn)能方面,生豬存欄量與能繁母豬存欄量均于2019年10月見(jiàn)底后持續(xù)增長(zhǎng),2021年初能繁母豬存欄環(huán)比放緩,但供大于求的格局并未轉(zhuǎn)變。此前我們提出拿掉豬以后都是通脹,豬肉價(jià)格周期下行對(duì)CPI的上漲起到一定平抑作用。重點(diǎn)關(guān)注近期豬肉價(jià)格反彈對(duì)CPI的影響。

6)成本上升對(duì)下游企業(yè)利潤(rùn)壓制仍然存在,上、中、下游企業(yè)利潤(rùn)分化,大、中、小企業(yè)經(jīng)營(yíng)狀況分化。經(jīng)濟(jì)K型復(fù)蘇不僅體現(xiàn)在居民收入分配上,也體現(xiàn)在企業(yè)經(jīng)營(yíng)上。

6月大、中、小型企業(yè)PMI分別為51.7%、50.8%和49.1%,較上月變動(dòng)-0.1、-0.3和0.3個(gè)百分點(diǎn)。成本抬升、新訂單需求下滑,小型企業(yè)連續(xù)2個(gè)月落入臨界值以下。出廠價(jià)格與購(gòu)進(jìn)價(jià)格差值維持高位,小型企業(yè)集中在下游、行業(yè)分散,成本傳導(dǎo)能力差,對(duì)利潤(rùn)擠壓反映明顯,。二新出口訂單連續(xù)2個(gè)月下滑對(duì)小型企業(yè)經(jīng)營(yíng)造成壓力。

原材料成本居高不下,上、中、下游利潤(rùn)狀況出現(xiàn)分化。1-5月采掘業(yè)、上、中、下游制造業(yè)利潤(rùn)累計(jì)同比分別為141.4%、198.1%、62.5%和19.6%,兩年復(fù)合增長(zhǎng)率分別為15.3%、31.3%、22.4%和4.1%。

2、生產(chǎn)回落、向需求回歸,新出口訂單景氣收縮

6月制造業(yè)PMI為50.9%,較上月下滑0.1個(gè)百分點(diǎn)。生產(chǎn)指數(shù)和新訂單指數(shù)分別為51.9%和51.5%,分別較上月變動(dòng)-0.8和0.2個(gè)百分點(diǎn)。原材料供應(yīng)拖累生產(chǎn)端擴(kuò)張,國(guó)內(nèi)市場(chǎng)需求仍在。整體來(lái)看,經(jīng)濟(jì)復(fù)蘇進(jìn)入頂部區(qū)間。經(jīng)濟(jì)動(dòng)能(新訂單-產(chǎn)成品庫(kù)存)差值較上月下滑0.4個(gè)百分點(diǎn)。

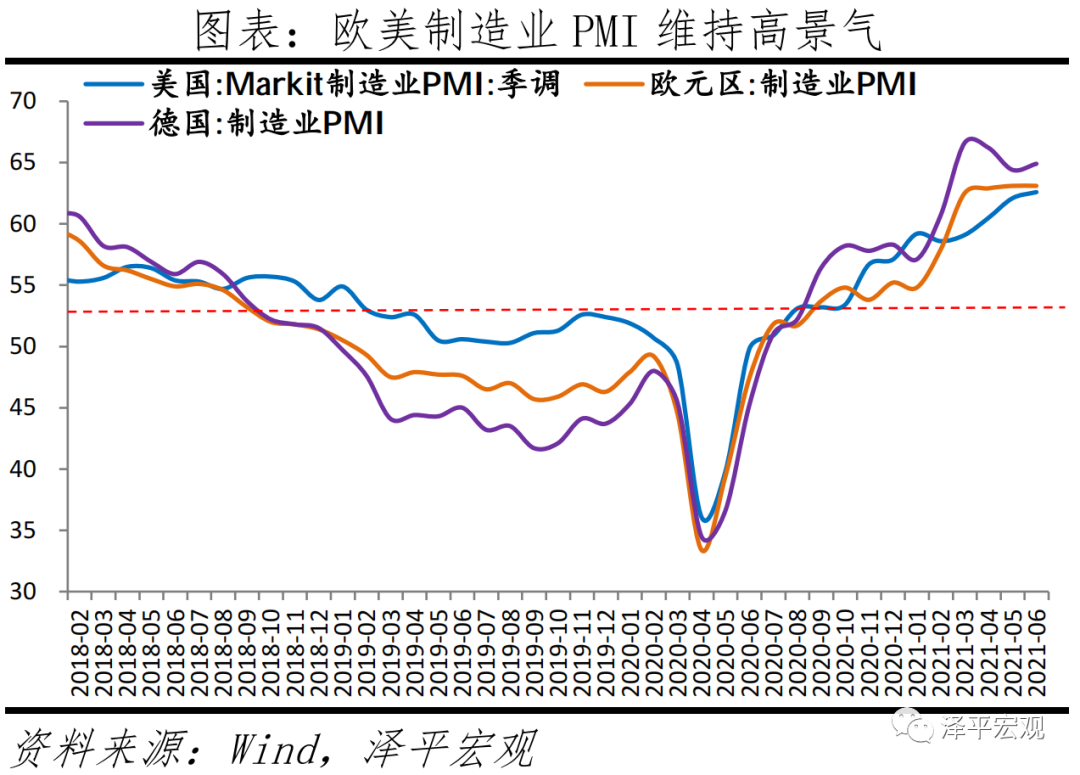

新出口訂單指數(shù)為48.1%,低于上月0.2個(gè)百分點(diǎn),景氣度仍在收縮區(qū)間。與美歐經(jīng)濟(jì)活動(dòng)恢復(fù)、供需缺口收斂、美國(guó)耐用品庫(kù)存提升有關(guān)。5月美國(guó)工業(yè)產(chǎn)能利用率為75.23%,基本恢復(fù)至疫情前水平。6月美國(guó)Markit制造業(yè)PMI為62.6%,較上個(gè)月上升0.5個(gè)百分點(diǎn);歐元區(qū)制造業(yè)PMI為63.1%,德國(guó)制造業(yè)PMI為64.9%,均處于高景氣區(qū)間。從行業(yè)看,農(nóng)副食品加工、黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業(yè)新出口訂單指數(shù)低于43.0%。

受芯片、煤炭、電力供應(yīng)緊張以及設(shè)備檢修等因素影響,各行業(yè)表現(xiàn)有差異。紡織服裝服飾、醫(yī)藥等行業(yè)生產(chǎn)指數(shù)和新訂單指數(shù)均位于56.0%及以上較高景氣區(qū)間,且高于上月2.0個(gè)百分點(diǎn)以上,產(chǎn)需增長(zhǎng)較快。石油煤炭及其他燃料加工、黑色金屬冶煉及壓延加工等行業(yè)兩個(gè)指數(shù)均降至臨界點(diǎn)以下,行業(yè)景氣水平下降;汽車(chē)制造業(yè)兩個(gè)指數(shù)連續(xù)兩個(gè)月位于收縮區(qū)間,“缺芯”等因素給行業(yè)發(fā)展帶來(lái)不利影響。

3、價(jià)格指數(shù)大幅回落

6月主要原材料購(gòu)進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)分別為61.2%和51.4%,低于上月11.6和9.2個(gè)百分點(diǎn)。從原材料購(gòu)進(jìn)價(jià)格指數(shù)看,除石油煤炭及其他燃料加工業(yè)繼續(xù)攀升外,其他行業(yè)均明顯回落。6月布倫特原油均價(jià)環(huán)比5.9%,南華工業(yè)品指數(shù)環(huán)比0.3%,南華螺紋鋼環(huán)比-6.9%,LME銅環(huán)比-5.5%,分別低于上月0.4、5.1、11.6和14.6個(gè)百分點(diǎn)。從出廠價(jià)格指數(shù)看,大部分行業(yè)均有不同程度回落,其中黑色金屬冶煉及壓延加工業(yè)、有色金屬冶煉及壓延加工業(yè)下降幅度較大,均落至收縮區(qū)間;但石油煤炭及其他燃料加工業(yè)仍高于70.0%,產(chǎn)品出廠價(jià)格繼續(xù)上升。

出廠價(jià)格和原材料價(jià)格指數(shù)差值有所收窄,但依然處于較高水平,行業(yè)成本壓力繼續(xù)向下游傳導(dǎo),相關(guān)行業(yè)企業(yè)盈利依舊承壓。

5月19日國(guó)務(wù)院常務(wù)會(huì)議要求“保障大宗商品供給,遏制其價(jià)格不合理上漲”。隨后有關(guān)部門(mén)為保供穩(wěn)價(jià)打出調(diào)控組合拳。6月17日發(fā)改委和市場(chǎng)監(jiān)管總局對(duì)煤炭市場(chǎng)運(yùn)行和價(jià)格變動(dòng)情況進(jìn)行了聯(lián)合調(diào)研,國(guó)家糧食和物資儲(chǔ)備局發(fā)布公告稱(chēng),即將組織投放銅、鋁、鋅國(guó)家儲(chǔ)備,且向中小企業(yè)傾斜;6月21日,聯(lián)合調(diào)研鐵礦石現(xiàn)貨市場(chǎng)交易情況。

4、大、中、小型企業(yè)分化,小型企業(yè)仍在收縮區(qū)間

6月大、中、小型企業(yè)PMI分別為51.7%、50.8%和49.1%,較上月變動(dòng)-0.1、-0.3和0.3個(gè)百分點(diǎn)。小型企業(yè)仍在收縮區(qū)間。

大中型企業(yè)生產(chǎn)、訂單、采購(gòu)量指數(shù)均在擴(kuò)張區(qū)間。新訂單擴(kuò)張放緩主因新出口訂單的拖累。小型企業(yè)新訂單、新出口訂單指數(shù)分別為48.8%、46.6%,較上月上升1.1和2.4個(gè)百分點(diǎn)。行業(yè)成本壓力仍擠壓下游企業(yè),尤其是小型企業(yè)利潤(rùn),5月小型企業(yè)采購(gòu)量指數(shù)為49.6%,較上月變動(dòng)1.4個(gè)百分點(diǎn)。從活動(dòng)預(yù)期看,大、中、小型企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期指數(shù)分別為59%、57.8%和55.6%,仍在榮枯線上。

小型企業(yè)是解決就業(yè)的主力,但恢復(fù)基礎(chǔ)不牢固。制造業(yè)從業(yè)人員指數(shù)為48.9%,較上月回升0.6個(gè)百分點(diǎn),仍在收縮區(qū)間。6月18日,國(guó)務(wù)院常務(wù)會(huì)議部署進(jìn)一步推動(dòng)金融機(jī)構(gòu)減費(fèi)讓利惠企利民。

5、建筑業(yè)維持高景氣,但建筑業(yè)新訂單下滑

6月非制造業(yè)商務(wù)活動(dòng)指數(shù)為53.5%,較上月下滑1.7百分點(diǎn),擴(kuò)張有所放緩。

建筑業(yè)商務(wù)活動(dòng)指數(shù)為60.1%,與上月持平,高景氣運(yùn)行。從市場(chǎng)需求和勞動(dòng)力需求看,建筑業(yè)新訂單指數(shù)和從業(yè)人員指數(shù)分別為51.2%和50.3%,較上月下降2.6和2.7個(gè)百分點(diǎn);從預(yù)期看,業(yè)務(wù)活動(dòng)預(yù)期指數(shù)63.2%,仍在高景氣度區(qū)間。從價(jià)格看,建筑業(yè)投入品價(jià)格指數(shù)、銷(xiāo)售價(jià)格指數(shù)分別降至51.7%和52.0%,其中投入品價(jià)格指數(shù)大幅下降21.9個(gè)百分點(diǎn),建筑業(yè)成本上漲壓力有所緩解。融資收緊、土地購(gòu)置面積負(fù)增長(zhǎng),房地產(chǎn)投資下行壓力較大,基建發(fā)揮穩(wěn)投資作用。

服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為52.3%,較上月下滑2個(gè)百分點(diǎn),仍在擴(kuò)張區(qū)間。從行業(yè)情況看,受“618”年中促銷(xiāo)活動(dòng)帶動(dòng),本月與線上消費(fèi)密切相關(guān)的郵政快遞、電信廣播電視及衛(wèi)星傳輸服務(wù)、互聯(lián)網(wǎng)軟件及信息技術(shù)服務(wù)等行業(yè)商務(wù)活動(dòng)指數(shù)均位于57.0%以上較高景氣區(qū)間,業(yè)務(wù)總量增長(zhǎng)較快;貨幣金融服務(wù)、保險(xiǎn)業(yè)均升至60.0%以上高位景氣區(qū)間,業(yè)務(wù)活動(dòng)明顯加快。此外,航空運(yùn)輸、住宿、餐飲等行業(yè)商務(wù)活動(dòng)指數(shù)降至臨界點(diǎn)以下,市場(chǎng)活躍度降低。從市場(chǎng)預(yù)期看,業(yè)務(wù)活動(dòng)預(yù)期指數(shù)為60.4%,保持在高位景氣區(qū)間。

(本文作者介紹:東吳證券首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:潘翹楚

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼