文/新浪財經意見領袖專欄作家 高瑞東

近期美債、美股等資產價格的走勢分化,我們認為主要源于拜登政府財政刺激計劃不斷縮水,所引發的市場對經濟預期的修正。經濟預期的變化,不僅引起了市場的預期修正,同時也在通脹高企的環境中左右著美聯儲的抉擇。我們認為,考慮到通脹預期的持續走高及美元流動性的過度充裕,美聯儲大概率將會加快縮減購債的節奏;但考慮到美國不斷縮減的財政刺激計劃,以及為了減弱對就業復蘇及政府債務負擔的影響,美聯儲將會減緩加息節奏。

一、進退維谷的聯儲:加息減速,縮減加速

美國近期資產價格為何而動?一則,自3月份以來,十年期美債收益率持續震蕩下行;二則,美聯儲6月議息會議后,納斯達克指數整體橫盤震蕩,而道瓊斯工業指數卻一路下行。我們認為,這主要源于3月后拜登政府財政刺激計劃的不斷縮水,引起了市場對美國經濟前景預期的修正所致。

美國經濟預期的變化,不僅僅引起了市場的預期修正,同時也在通脹高企的環境中左右著美聯儲的抉擇。本部分,我們首先將直接給出對美聯儲政策抉擇的判斷,緊接著在隨后兩個章節中給予更加詳細的基本面數據支撐。

1.1 為什么說美聯儲會減緩加息節奏

線索一:美國疫后財政刺激計劃持續縮水,市場對美國經濟前景預期有所下修。針對美國疫后經濟修復的財政刺激計劃,從3月31日的2.3萬億美元先是下修到了5月21日的1.7萬億美元,然后又再次下調到了6月9日1.25萬億美元。我們可以觀察到,在拜登政府不斷下修財政刺激計劃規模的同時,市場對美國中長期的經濟增長預期也在發生變化。一則,在財政刺激規模縮減的兩個時間節點,十年期美債利率均呈現出明顯的下行;二則,在6月美聯儲議息會議聲明公布后,納斯達克指數整體呈現震蕩行情,而道瓊斯工業指數卻一路走低,這兩者均表明市場對于美國經濟增長過于相對樂觀的預期在下修。

線索二:疫情沖擊下,美國政府部門杠桿率大幅上行,過快加息將顯著增大財政負擔。為了應對疫情沖擊,美國政府部門大幅舉債以便進行財政刺激,政府債務規模的大幅上行,將使得后續繼續發債以償還前期融資本金及利息的壓力增大,而此時加息將會進一步增加政府的融資成本負擔。

線索三:雖然疫情以來美國產出缺口不斷收窄,但仍有較大修復空間,并且勞動力參與率缺口修復較慢,永久性失業居高不下。在這種情況,如果美聯儲因為持續走高的通脹及通脹預期而選擇提前縮表,在一定程度上,將對經濟及就業的修復產生明顯的拖累。

考慮到美國不斷縮減的財政刺激計劃,以及為了減弱對就業復蘇及政府債務負擔的影響,美聯儲加息節奏加快的概率較小。綜合來看,我們預計美聯儲最終的加息時點或將晚于目前的市場平均預期,加息周期的開啟時點大概率會晚于2022年末。同時,目前美國經濟及勞動力市場復蘇的勢頭,以及不斷縮減的財政刺激計劃,也不支持2023年內連續兩次加息。

1.2 為什么說美聯儲會加快縮減購債

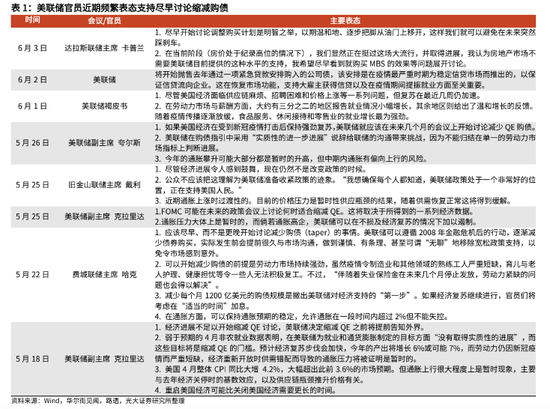

美聯儲系統鷹派力量日漸增強,縮減購債節奏大概率前移。可以觀察到,隨著通脹持續超預期上行,以及市場交易數據及美聯儲調查數據均顯示美國通脹預期不斷上移,聯邦儲備系統內部中的鷹派力量正在逐漸聚力,多個聯邦儲備銀行主席近期頻繁公開表態支持盡早討論縮減購債。我們認為,7-8月的美聯儲議息會議將是美聯儲開始討論縮減QE的關鍵時點,縮減購債大概率將于四季度初正式官宣,并于四季度開始推動實施。

二、緊縮的推動力量:通脹持續高企

物價穩定與充分就業是美聯儲制定貨幣政策時的主要目標。2020年,美聯儲對這兩個主要目標的定位進行了新的詮釋,對于物價穩定,由原來的“2%的通脹目標”調整為“在一段時間內平均通脹不超過2%”,即平均通脹目標制;對于充分就業則有了更大的包容性。通過這一調整,美聯儲對階段性通脹的容忍性明顯提高,充分就業的重要性則被進一步加強,這對我們理解當前的美聯儲至關重要。

2.1 美國通脹超預期上行的緣起

美國主要通脹指標持續超預期上行。通貨膨脹是經濟中整體物價水平持續性上漲的過程,目前國際上主流的通脹指標有CPI、PPI等指標,另外還有美聯儲較為關注的PCE指標。可以看到,自去年下半年以來,無論是美國CPI、核心CPI等指標,還是美國PCE、核心PCE等指標,均處于陡峭上行狀態,不斷超出市場預期。美國5月CPI更是達到了2008年8月金融危機以來的最高水平,也遠遠超出了美聯儲預設的通脹容忍閾值——2%。

市場交易數據及美聯儲調查數據均顯示美國通脹預期不斷上移。2020年美聯儲為使其大規模量化寬松政策有據可依,將2%的通脹目標調整為在一段時間內平均通脹不超過2%,即平均通脹目標制。那么,多長時間算是合理的“一段時間”呢?這是一個較為難以定量回答的問題,但這個合理的“一段時間”大概率應該是不會超過5年的。

通過市場交易數據可以看到,目前美國5年期平準通脹率已經觸及金融危機以來的最高水平——2.72%,而美國5年期通脹掉期也已經達到2.83%的水平,其中,美國5年期平準通脹率為5年期美國國債到期收益率與5年期美國通脹指數國債到期收益率的軋差。這表示市場對未來5年的中長期通脹中樞已經不斷上修至2.5%以上,遠遠超出了美聯儲2%的通脹目標,即便采取平均通脹目標制。

不僅如此,美聯儲自行主導的通脹預期調查指標,Common Inflation Expectations,自去年下半年以來也持續上行,到2021年3月份已經突破2%。這一指標主要是針對家庭采取的消費者預期調查,表明目前美國通脹預期,無論是在深度(市場預期大幅調升),還是廣度(消費者預期也在快速上行)層面,均在持續發酵。

寬松的宏觀政策、國內用工短缺及全球供應鏈緊張不斷助推通脹上行。美國本輪通脹的來源可以說是多因素交織:

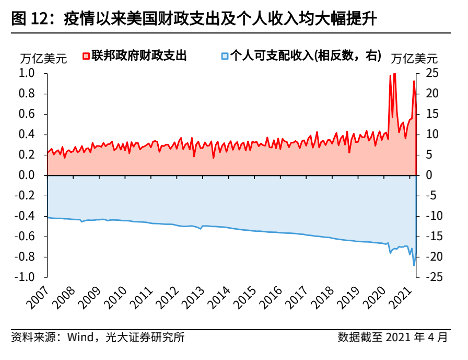

一則,面對疫情沖擊,美聯儲通過大幅降低利率及量化寬松為市場注入了充裕的流動性。與此同時,美國兩任政府均采取了積極財政政策,對家庭進行收入補貼,使得多數美國家庭在疫情期間的收入不降反增,進而帶動消費品價格,尤其是耐用消費品價格持續上行。

二則,美國國內呈現出用工短缺現象,致使勞動力成本快速上行。一方面,面對美國國內疫情的三次大規模爆發,一定比例的職員擔心感染新冠肺炎而選擇主動失業;另一方面,疫情期間,美國財政對家庭及企業雇員進行了大幅補貼,也在一定程度上降低了勞動參與率,并推升了勞動力成本。這一現象在美國勞動力參與率與職位空缺率上的反映尤為明顯,目前美國職位空缺率高于疫情前約1.5個百分點,而勞動力參與率卻低于疫情前約1.5個百分點,也就是說有接近1.5%的適齡勞動力處于自愿失業狀態。

三則,全球供應鏈尚未完全恢復帶動原材料及中間品價格持續上行,進而推動美國通脹。全球疫情并非同步恢復,大致是發達國家較發展中國家更先擺脫疫情的影響。因而,全球疫情的非均衡控制及復蘇時間差,使得略先恢復生產的美國面臨全球供應鏈供給不足的困境,全球大宗商品等原材料價格持續上行,進一步助推了美國通脹上行。

2.2 美國通脹短期內難以扭轉

美國通脹高企的趨勢短期內難以扭轉。雖然5月美國CPI已經突破5%的高點,處于2008年金融危機以來的歷史極值點,但我們認為目前美國通脹仍未完全得以演繹,主要有以下三個邏輯:

邏輯一:美國貨幣增速與物價增速之差處于歷史極值狀態,表明美聯儲投放的貨幣流動性仍未在物價層面充分反映。如果我們用2008年金融危機之后最高的貨幣供應增速(M2同比)減去最高物價增速(CPI當月同比),可以發現兩者的差值為4.75個百分點,也是該指標在2019年之前的最高水平。但在疫情之后,該指標已經迅速攀升至22.0個百分點,表明美聯儲釋放的多余貨幣流動性仍未完全被物價增速所反映。

邏輯二:個人可支配收入支撐較強,疊加疫情期間個人豐厚儲蓄,有望帶動服務性消費支出及通脹大幅上行。一方面,目前美國勞動力參與率與職位空缺率之差仍處于歷史極值位置,其修復過程將會伴隨著明顯的薪酬增長;另一方面,美國仍有規模約為1.7萬億美元的家庭計劃有待落地實施。綜合來看,未來較長一段時間內,美國個人可支配收入的增長將會得到較強支撐,疊加美國家庭在疫情期間進行了豐厚的儲蓄行為,這些都將為個人消費支出提供基礎。在疫情期間,由于疫情防控使得美國的娛樂等服務業消費受到明顯打擊,隨著疫情的逐步得到控制與社交管制的取消,預計服務性消費支出將會呈現強力修復,進而帶動美國服務性通脹接力而至。

邏輯三:全球疫情控制及疫苗接種的南北分化,將持續拖累全球供應鏈的修復,進而推動美國成本型通脹持續發酵。一則,目前全球經濟具體擺脫疫情影響,以及疫苗接種實現群體免疫仍然具有較長的一段路程;二則,通過疫苗接種的地域分布,我們可以看到,目前最接近群體免疫的國家多為發達國家,疫苗分配的南北分化將加劇疫情影響的全球分化。綜合來看,全球供應鏈的恢復仍然任重而道遠,疊加發達國家的恢復遠遠領先于發展中國家,這將加劇全球的供需失衡,推動原材料及中間品價格持續上行,進而助推美國成本推動型通脹繼續走高。

美國通脹上行的斜率將逐漸趨于平緩。雖然美國通脹短期內難以扭轉,但是其上行的斜率將會逐漸趨于平緩。一則,雖然美國仍有一筆針對家庭的財政刺激仍有待落地,但是其年均投放規模僅有1700億美元,與去年疫情以來6次合計5.6萬億美元的財政刺激相比,規模相去甚遠,進而對個人消費支出及通脹的刺激作用將會明顯減弱。二則,雖然全球經濟仍然或多或少的受到疫情的影響,但是影響范圍及影響程度已經明顯趨于收斂,主要礦產國及制造業輸出國產能也在逐漸恢復,供需缺口對于原材料及中間品價格的推動作用也在日漸減弱。

三、緊縮的抑制力量:經濟與就業復蘇失衡

相比通脹,美聯儲當下更加憂慮美國的經濟復蘇與就業恢復情況。通過前面的分析,我們可以看到,美國持續高企的通脹具有較強的持續性,疊加美國5年期市場通脹預期已經達到了2.72%的歷史高位,這已經遠遠超出了美聯儲2%的通脹目標制,即便是考慮平均通脹目標制。那么,為什么美聯儲仍未開始收緊貨幣政策呢?答案也許就在貨幣政策目標的另一面,美聯儲對于經濟復蘇及就業恢復情況的疑慮。

疑慮一:美國經濟產出缺口不斷收窄,但仍有較大修復空間。

總量上來看,2021年一季度美國實際GDP增速為0.4%,較疫情沖擊最為嚴重的2020年二季度已經有了9.4個百分點的修復,但距離潛在實際GDP增速仍有約為1.4個百分點的產出缺口。

結構層面則表現為不均衡復蘇,服務性消費及出口恢復速度較慢。其中,國內私人投資恢復較好,但商品與服務凈出口及個人消費支出距離疫情前仍有明顯缺口。具體來看,消費領域表現為商品消費已經明顯修復至疫情之前的水平,耐用品消費甚至遠超疫情前13.8個百分點,而服務性消費卻較疫情前仍有3.4個百分點的缺口。出口領域面臨同樣的問題,商品出口金額兩年平均同比增速已較疫情前領先4.3個百分點,但服務性出口則較疫情前仍有11.3個百分點的缺口有待修復。

疑慮二:勞動力參與率缺口修復較慢,永久性失業居高不下。

疫情沖擊造成的另一個嚴重問題就是居高不下的失業率及永久失業人數。根據最新人口就業數據顯示,美國目前的勞動力參與率僅有61.6%,較疫情前2019年的平均水平下降1.5個百分點,并且我們可以觀察到自2020年8月以來,其便進入了區間震蕩,并未呈現明顯的進一步修復,這主要與擔心感染新冠肺炎與高額補貼下的勞動意愿喪失有關。

失業率方面,美國當前季調失業率為5.8%,非季調失業率為6.0%,距離美聯儲4.5%以下失業率的充分就業狀態仍有較大缺口。結構上則表現為,雖然疫情以來的暫時性失業人數快速下行,但是永久性失業人數卻居高不下。

疑慮三:疫苗接種速率持續下行,中性預計四季度初美國疫苗完全接種率才能達到75%,較年初群體免疫預估時間點明顯后移。

截至6月中旬,美國每百人新冠疫苗接種量約92.5劑次,完全接種率約為43.0%,較年初市場普遍預計的二季度末完成群體免疫的預期相差較大。疫苗接種速度不及預期的主要原因在于,每日接種量在4月中旬達到335萬劑后,并沒有維持穩定,而是快速開啟了趨勢下行。如果按照目前的接種速度先行推算,美國在四季度初才能完成75%的疫苗接種率目標。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:謝佳涵

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。