文/新浪財經意見領袖專欄作家 高瑞東

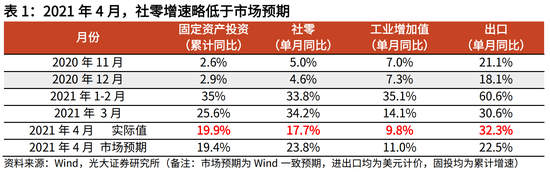

2021年5月17日,國家統計局公布2021年4月實體經濟數據,生產單月增速 9.8%,前值 14.1%,預期 11%;固投累計增速 19.9%,前值 25.6%,預期 19.4%;社零單月增速 17.7%,前值 34.2%,預期 23.8%。

4月份經濟動能進一步上行,但略有分化。制造業投資增速和生產均在反彈,驗證了我們關于全球朱格拉周期開啟,制造業強復蘇的觀點。房地產投資維持高位,基建和社零增速則有所回落,但依然處于較高水平。

向前看,國內外疫情反復擾動下,將主要沖擊線下服務業和低端制造業,430政治局會議提出的經濟不均衡的問題,將會在二季度進一步擴大。因此,為了實現更高水平的經濟均衡,貨幣政策將進一步放松。

一、制造業:投資及生產均在反彈

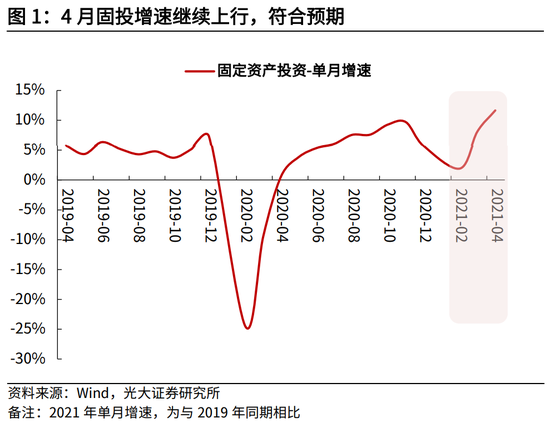

4月固投增速繼續上行,主要受到房地產和制造業的拉動。與2019年同期相比(下同),4月固定資產投資單月增速11.6%,比3月的8%及1-2月份的2%進一步上行,整體符合市場預期。其中,房地產投資進一步回升,制造業投資增速反彈,基建投資增速則出現放緩。

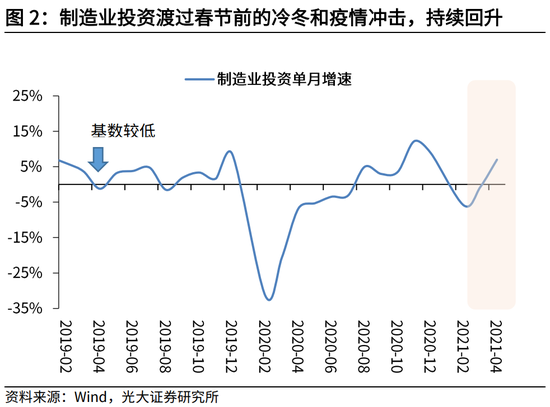

制造業投資出現反彈。今年1-2月份,由于冷冬和疫情沖擊,制造業投資增速大幅轉負。自3月份以來,在盈利改善和強勁出口的驅動下,制造業投資不斷復蘇。以2019年為基數,制造業投資4月單月增速7%,是今年以來的首次轉正。當然,2019年4月份,受貿易摩擦擾動,制造業單月增速從3月的4%下滑到4月的-1%,基數較低,也對增速的反彈有一定貢獻。

制造業投資增速出現反彈,驗證了我們關于全球朱格拉周期開啟,設備更新進程加速的觀點。從年初以來,我們一共推出15篇報告,不斷重申全球朱格拉周期開啟的觀點。我們在2月22日的報告《全球朱格拉周期開啟:碳中和、美國更新、供應鏈再造》中就已經提到,今年全球主要發達經濟體將開啟新一輪設備更新投資;并且在4月9日的報告《為什么我們強烈看好今年的制造業投資?》中,從五大線索看好制造業投資的反彈。

生產方面,制造業也出現反彈。與2019年同期相比,4月工業增加值單月增速14.1%,高于3月的12.8%,略低于1-2月的16.9%。分項來看,采礦業、制造業及電熱燃氣和水生產的單月增速分別為3.4%、15.8%及10.5%,制造業相對3月份上升2.7個百分點,采礦業及電熱燃氣及水則出現下滑。4月制造業的工業增加值繼續提升,主要是受到了4月份出口的提振。此外,制造業生產景氣度的不斷提升,也會持續改善企業盈利,進一步拉動制造業投資復蘇。

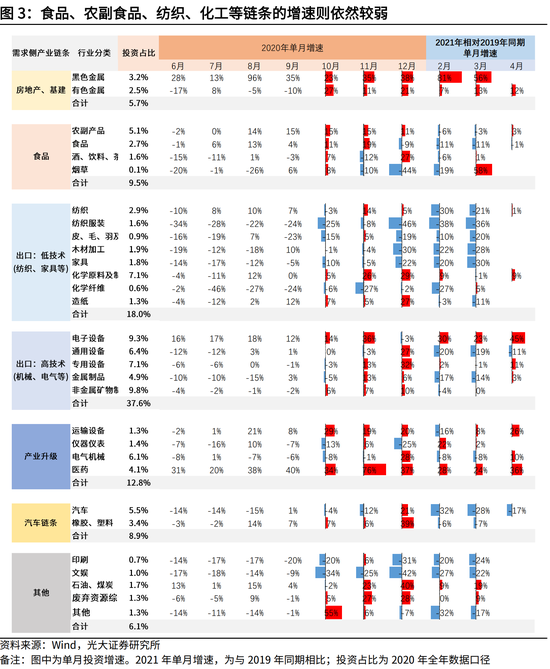

分鏈條來看,高端制造業復蘇態勢較強,而食品、農副食品、紡織、化工等鏈條的投資增速則依然較弱。一方面,是受到了年初疫情的沖擊,線下服務業復蘇緩慢,導致食品、紡織等鏈條較弱;另一方面,地產竣工持續走低,相關的家具、木材加工也表現比較弱。

向前看,我們認為制造業投資中樞會繼續抬升。高技術制造業依然會維持復蘇態勢,但是低端制造業鏈條會受到線下服務業恢復緩慢的制約,復蘇勢頭較慢。但是,考慮到高技術制造業在整體投資里所占權重更高(2020年,高技術及產業升級鏈條占整體制造業投資的50%,低技術鏈條和食品分別占18%及9.5%),在高技術制造業投資的帶動下,整體制造業投資中樞依然會上行。

二、房地產:預計新開工未來會有所反彈

房地產投資增速進一步上行,新開工和竣工增速則繼續回落。以2019年為基數來看,房地產投資增速4月單月增速21.6%,自3月份的16%進一步提升。新開工和竣工增速繼續回落,4月單月增速分別為-10.5%及-11.6% ,自3月份的-4.0%及-6.3%進一步下滑。

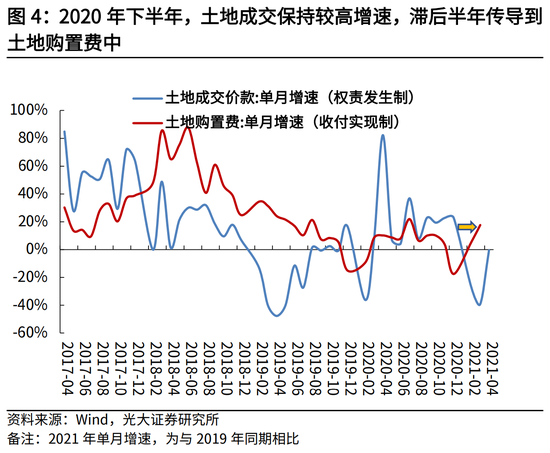

為何新開工和竣工低迷時,整個房地產投資依然在上行?我們認為是來源于土地購置費的支撐。以2019年為基期,今年以來,土地購置費增速持續提升,2月和3月分別為6%及18%。土地購置費是收付實現制,開發商在二級市場競得土地后,逐步向政府交納土地出讓金,已繳納的資金才會被計入到土地購置費中,并且計入到房地產投資。因此,土地成交會滯后半年左右,反映到房地產投資中。2020年下半年,土地成交持續保持較高增速,滯后半年傳導到土地購置費中,也是近期房地產投資持續上行的原因。

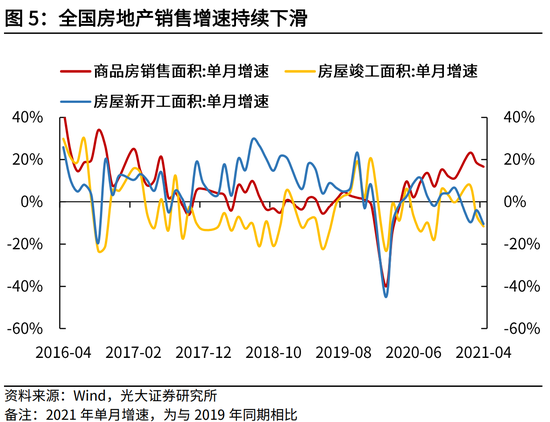

未來新開工有望小幅反彈,預計房地產投資將維持高位。新開工和竣工快速回落,我們認為,除開發商在主動降庫存之外,還因為近期多地“兩集中”土地出讓,開發商大量資金被占用,施工端資金鏈條相對緊張。因此,向前看,隨著5月份的“兩集中”出讓告一段落,預計新開工會有所反彈,從而對房地產投資帶來較強的支撐。但是,房地產政策的不斷收緊,全國房地產銷售增速的持續下滑,制約了未來房地產投資進一步上行的空間。

三、基建:略有下行,依然維持較高水平

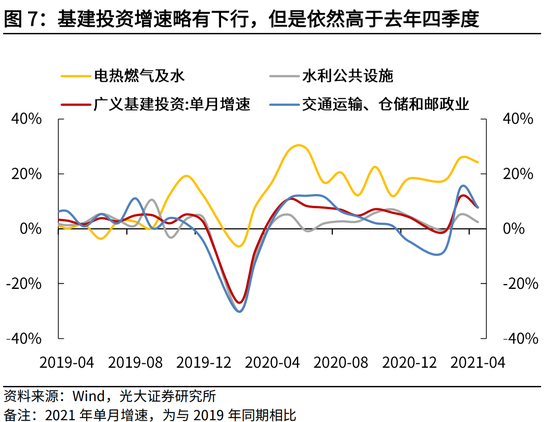

基建投資增速小幅回落,4月狹義基建單月增速4.9%,低于3月份的11.4%,但是依然高于去年四季度,及今年1-2月的水平。分項目來看,水利公共設施、電熱燃氣及水,以及交通運輸等項目增速均有所放緩。

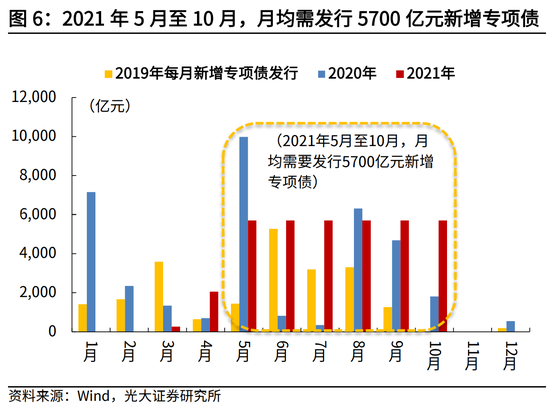

今年專項債發行的節奏明顯后移,將有力支撐二三季度基建增速。今年專項債下達時間較晚,3月才開始下達提前批專項債,這也使得二季度到三季度,專項債將集中發行。為了完成全年新增專項債發行3.65萬億元的任務,假如專項債在10月發行完畢,則5月至10月,月均需發行5700億元新增專項債。月均5700億元的專項債發行,明顯高于2019年及2020年同期月均水平(分別為2890及3990億元左右),這也將有力支撐二三季度基建增速。

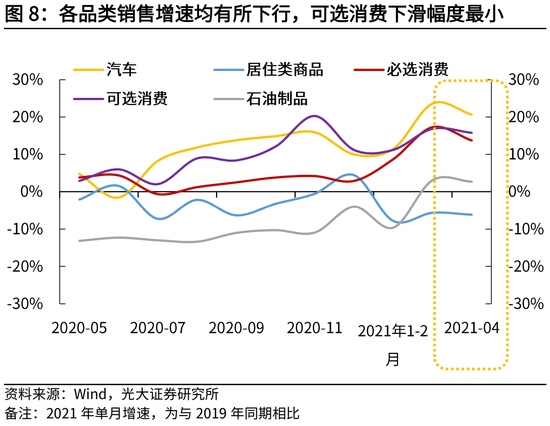

四、消費:低于預期,可選消費品表現最好

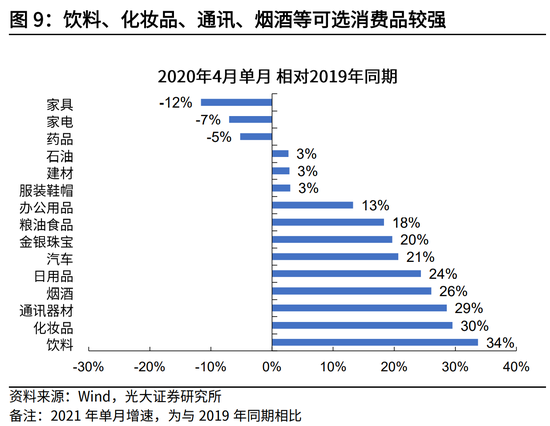

4月社零增速略低于預期。與2019年同期相比,4月社零增速8.8%,相對于3月份的13%有所下滑。具體來說,各品類均有所下滑,但可選消費下滑幅度最小,飲料、化妝品、通訊、煙酒等可選消費依然表現強勁。居住類商品增速依然較弱,這也與近期房地產竣工疲軟表現一致。

4月環比下滑幅度較大,主要因為春節后疫情得到有效控制,居民短期集中釋放消費需求,抬高了3月份的基數,導致4月環比下滑較大。實際上,4月增速依然高于1-2月的6.4%,也是2020年以來的較高增速。

五、二季度,經濟如何達到更高水平均衡?

近期,國內疫情多點散發,時間與五一出游時間重疊度較高,據此判斷,本輪疫情鏈條可能會比較長。據營口市市長許桂清5月14日表示,“拍攝基地活動是每天全天進行,其接觸時間比較長。從確診病例公布情況看,營口此輪疫情鏈條可能會比較長”。遼寧攝影活動于五一節前展開,安徽確診病例最早于5月6日晚在家出現發熱癥狀,本次疫情散發時間與五一出游時間重疊度較高。

一方面,疫情反復主要影響線下服務業的復蘇。2020年四季度,各行業實際增速基本接近2019年四季度,行業之間的分化差異也較小。但是,進入2021年一季度,由于春節前后受到疫情反復和冷冬沖擊,行業差異加大,建筑業、批發零售、住宿餐飲、租賃商務增加值的增速出現明顯放緩。信息技術、房地產、金融、交運倉儲、制造業和工業,則受沖擊較小。

另一方面,制造業投資也會受到疫情沖擊。以2019 年為基數,2021 年一季度,制造業單季度投資增速-4%,弱于房地產(15.90%)和基建(狹義基建,4.70%)。高端制造業復蘇態勢則較為穩定,低端制造業受疫情沖擊較為嚴重,線下服務業和房地產竣工相關的,紡織、木材加工、家具、食品表現尤其較弱。

在嚴峻的疫情形勢背景下,及經濟達到更高均衡的要求下,貨幣政策也將進一步放松。我們在4月30日的政治局會議點評《不疾不徐,輕踩油門,乘勢而上》即提到,為實現更高水平均衡,政策基調要“穩中求進”,主要將體現在貨幣政策要維持穩健,邊際微松。在不確定的疫情沖擊面前,預計貨幣政策邊際將進一步放松。

(本文作者介紹:光大證券董事總經理,首席宏觀經濟學家,研究所副所長,早稻田大學經濟學博士,中國財政部金融人才庫專家,中國金融四十人青年論壇會員。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。