文/新浪財經意見領袖專欄作者 夏春、鄭梅玫

每逢年初,當市場開始回顧過去一年的基金表現的時候,總繞不過一個話題,就是主動管理型公募基金與被動型基金的對比,以及相對收費高的前者,是否給投資者提供了超過指數表現的超額回報。

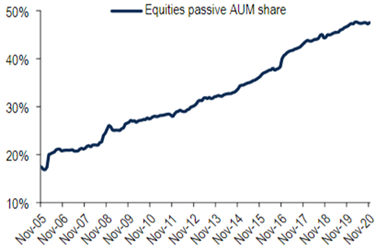

在過去十多年,以ETF為主要形式的被動投資逐步占領市場,成為重要且主流的投資工具之一。以ETF發展最為迅速的美國市場為例,被動管理型基金在整個股票基金市場的規模占比,在2005年只有20%還不到,但隨后持續增長,到了2019年中,被動型基金規模占比首次超越了主動型基金。

圖1:美國被動管理基金規模占管理基金市場的比例

來源:美銀美林研究,EPFR Global,數據截至2020年11月30日

通常來說,在指數表現不太好的年份,投資者往往都會更加偏好主動投資,需要依靠專業基金管理人來盡量規避下行風險并挖掘上行機會。而在全年指數表現很好的年份,主動投資的優勢往往就不太明顯。

數據很清晰地顯示,在發達市場的牛市,大部分主動投資跑輸指數(這也是著名的“巴菲特賭局”的基礎,就連巴菲特本人過去十年也難以跑贏指數),但在熊市里主動投資的表現相對占優。

不過,在中國股票市場,主動管理型公募基金大部分時間跑贏指數,既有特殊的原因(例如指數編制的問題),也有市場發展階段,競爭強度的原因。在新興市場,超過半數的主動型基金跑贏指數是常態。

在發達市場,被動投資又以較低的成本優勢,吸納更多資金,而明顯擴大在整個基金市場的規模占比,過去十年正是被動投資擴展最快的一段時間。

然而,這一持續了至少十年的趨勢,在2020年市場走勢極其特別的背景下首次逆轉。2020年海外市場上主動管理型的公募基金中多數股票基金跑贏了指數。除了基金表現,主動型基金還在規模增長上,勝過追蹤指數的被動型基金。這也是2007年以來,被動管理型基金首次沒有進一步擴大市場占比的一年。

我們的觀察目標為香港證監會認可的公募基金為對象。在研究范圍覆蓋的12個地區股票基金類別及6個主要行業股票基金類別中,2020年有17個類別的基金平均回報均超越所對標的主要股指表現,唯一跑輸的是印度的股票基金。

其中優勢最為顯著的集中在亞洲股票基金、大中華股票基金、香港股票基金等地區基金,以及科技、健康護理及金融行業基金。而2016至2019這四年間,平均回報好于對標指數的僅有5個、14個、6個及12個類別。

具體來看,投資于全球市場的股票基金在2020年取得平均15.8%的好成績,略高于同期MSCI全球指數的14.1%漲幅,跑贏該指數的基金比例為53%,在2016至2019這四年間,跑贏該指數的基金比例分別為30%、75%、41%及45%。同類別表現最好的基金與指數相比,分別高出了7%、18%、9%、9%,但2020年這一數據則是44%。

美國股票基金在2020年平均上漲了20.7%,同期標普500指數、羅素1000指數以及小盤股指數羅素2000分別漲16.3%、18.9%及18.4%,都跑輸了主動管理基金的平均回報。

2016年至2019年,跑贏標普500指數的基金比例分別為45%、59%、36%、44%,2020年這一比例是63%,但表現最好的基金與標普500指數相比,分別高出19%、15%、9%、12%,而2020年則高達59%。

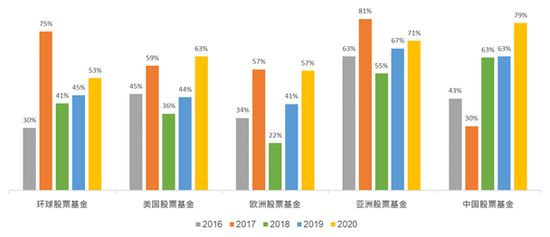

在歐洲及亞洲等地區股票基金歷史表現同樣可以發現類似的規律,具體數據參見下圖。

圖2:過去五年跑贏指數的主動管理基金比例

來源:晨星,諾亞研究,回報以美元計,過去業績不代表未來表現

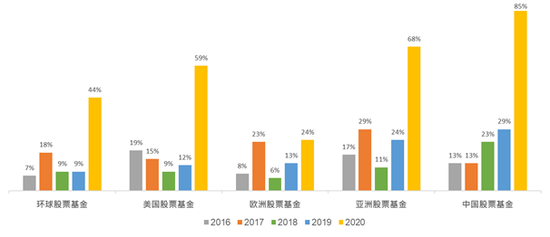

圖3:過去五年同類別表現最佳基金超過指數表現的回報

來源:晨星,諾亞研究,回報以美元計,過去業績不代表未來表現

綜合來看,我們總結出以下一些現象:

同樣的,在A股市場的公募基金,2020年也是是基金界里程碑式的一年,偏股基金(股票型+偏股混合型)的發行量超過了1.5萬億,超過了過去8年的總和。不僅發行規模創下了記錄,超額收益方面也是成績斐然,以Wind股票型公募基金指數與滬深300之間的超額收益為例,2020年達到了30.8%,為近5年以來的最高。

當然,追蹤指數表現的ETF固然具有更低成本、更高流動性、更高透明度等優點,但在當前的特殊環境下,結構性的復蘇,K型的反轉,周期的回歸,以及大類資產內部的分化,這樣的宏觀市場環境下,主動管理基金在表現上的優勢相信會繼續維持。

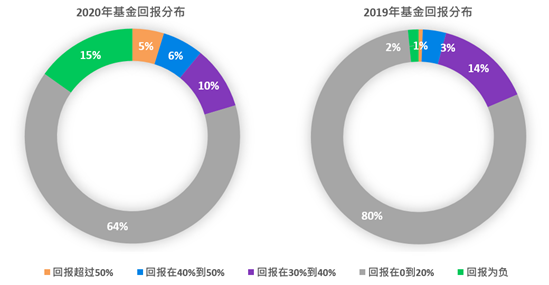

而投資者在做好資產配置的同時,在基金的選擇上也非常重要。當前股票基金表現的分化程度也比往年要高得多,將同一類基金別中表現最好的基金和表現最差的基金的回報之差作為判斷,在大多數股票基金類別中,2020年這一差值均超過了40%,取不同類別差值的平均值,2020年基金表現的分化平均高達46%,而2019年這一差值的平均值僅有24%。

實際上這一表現的分化現象是將常規的回報正態分布拉的更為扁平,在前端和尾部集中的比例都很高且差值很大,這與股票市場中頭部企業股價漲幅與整體指數脫節的表現不謀而合。其中的很重要的一個原因是基金經理在疫情后的投資策略是否選擇順從市場且重倉頭部成長股以及“宅家經濟”等新興概念,而錯過趨勢的基金經理則大多是選擇了“堅持自我”或一直押注能源、銀行等落后板塊。

圖4:2020年及2019年基金回報分布對比

來源:晨星,諾亞研究,回報以美元計,數據更新至2020年12 月20日,過去業績不代表未來表現

正是因為如此,依靠專業的定性與定量結合的的篩選機制,充足考慮當前宏觀及市場環境,配合合理的資產配置方法,方可以達到事半功倍的效果。

注:本文研究對象為香港證監會認可公募基金,數據來自晨星,采用Morningstar Oldest Share Class Methodology。

(本文作者介紹:諾亞控股首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。