文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 管濤

從中美雙方經常賬戶收支狀況的改善,供需兩端中國經濟增長穩定性的增強,以及中國國內儲蓄率的變化均表明,中國經濟再平衡的進展是實實在在且有目共睹的。

自2007年起,中國經常賬戶順差與GDP之比見頂回落。到2017年,中國經常賬戶順差占GDP比重為1.3%,較2007年的高點回落了8.6個百分點。2018年前三季度,中國甚至出現了20多年來少有的經常賬戶累計逆差,與GDP之比為-0.1%。

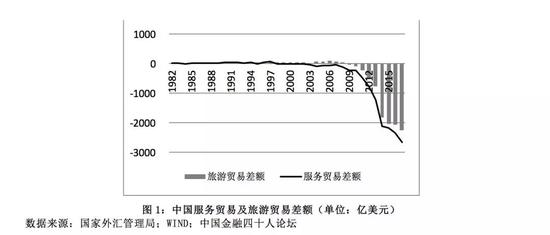

從國際收支數據看,中國經常賬戶順差占比下降的主要原因是服務貿易逆差擴大。1998年以來,中國服務貿易持續逆差,2017年逆差2654億美元(見圖1),較2007年增加了2617億美元,相當于2008~2017年經常賬戶順差降幅1883億美元的139%。其中,旅游貿易逆差膨脹又是服務貿易逆差擴大的主要原因。2009年起,中國旅游貿易持續逆差,2014~2017年貢獻了服務貿易逆差的88%,遠高于2009~2013年平均56%的水平;2017年,旅游貿易逆差2251億美元,較2007年增加了2326億美元(見圖1),相當于2008~2017年服務貿易逆差增幅的89%。

IMF(2017)評價中國經常賬戶順差占GDP的比重縮小是中國經濟再平衡取得的積極成果,并預測該占比會在2022年降至1%以下,低至0.2%。但是,對于中國經濟“再平衡”也存在質疑的聲音。鑒于服務貿易屬于無形貿易,大都基于商業單證對外收付,其交易的真實性難以核查,外匯監管難度較大。余永定(2017)認為,服務貿易逆差擴張中隱含著違規資本外流。Setser(2016)也認同由于服務赤字的高估,中國經常賬戶順差可能高于官方數據。

美聯儲的經濟學家對此進行了定量分析。Wong(2017)提出,2014~2016年中國旅游項目逆差異常快速增長,存在以購買海外金融資產為方式的,隱藏在旅游項目下的資本外逃。如果修正了旅游進口中的資本外逃,經常賬戶順差占GDP比重會比2016年中國官方報告高出1%左右。

針對前述質疑,本文試圖使用更加準確的數據,排除統計口徑變化等影響,重新估算中國的服務貿易逆差,從而判斷其是否存在異常的快速增長。本文的結構如下:第二部分概述資本外逃規模估算的已有研究;第三部分在剖析美聯儲研究邏輯和方法所存問題的基礎上,重新估算中國的服務貿易數據;第四部分運用重新估算的數據與相關宏觀經濟變量進行回歸分析,從正反兩面檢驗中國服務貿易活動與異常資本外逃的相關性;第五部分利用國內外經濟數據檢驗中國經濟再平衡的真實性;第六部分對文章進行總結。

關于資本外逃規模估算的文獻綜述

針對中國經濟“再平衡”的質疑,大多來自對服務貿易進口快速增長的質疑,認為其中隱藏了資本外逃。因此,如何準確服務貿易進口量,如何估算資本外逃規模,對于中國經濟“再平衡”客觀評價至關重要。

關于資本外逃的估算有很多研究(Claessens and Naude,1993;Kant,1996;Kar and Cartwright-Smith,2009;Schneider,2003),主要有兩種方法:一種世界銀行殘差法,另一種是貨物貿易誤報法。

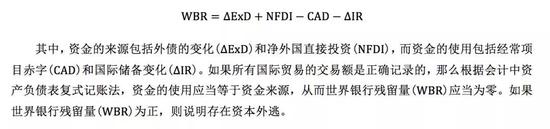

第一種,世界銀行對資本外逃的剩余度量方法,在實證研究中經常被采用。利用國際收支數據,可以得到資金的來源和使用,當資金來源大于資金使用總額時,即產生資本外逃。此方法包含了所有的公共部門和私營部門產生的外國資產和負債。因此,世界銀行的資本外逃估算公式如下(World Bank, 1985):

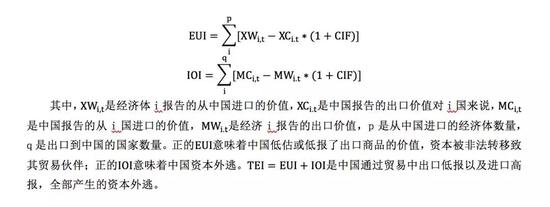

第二種,貨物貿易誤報法,可以充分證明規避監管和非法轉移資金(Bhagwati, 1981; Cardoso and Dornbusch, 1989;宋文兵,1999;李慶云、田曉霞,2000)。通過對比中國和其貿易伙伴國家的上報數據,這其中有一個統計的技術問題,出口數據是離岸價(船上交貨價),而進口數據是到岸價格(包括成本、保險和運費)。考慮到報告價格的差異,通常會合并計算一個價格去計算出口的低報,以及進口的高報。

用服務渠道(或者是旅游渠道)的數據對資本外逃規模進行估算并不常用,主要是因為服務貿易數據的匱乏,但在真實世界中利用旅游項目下的資本外逃是存在的。如Simon(1960)指出,可以利用旅游賬戶數據計算資本外逃數量,并應用于1861~1900年美國國際收支數據。

Wong (2017)也是利用旅游貿易(服務貿易)這個渠道估算資本外逃規模。她認為,2014年后,中國經濟下行,人民幣貶值,形成資本外流的壓力,資本賬戶的管制更加嚴格,中國的資本外流更多的開始通過經常賬戶。并且,她測算隱藏的資本外逃數目很大,大約是2015年官方報告的資本凈流出的四分之一。她對于中國資本外逃規模的估計,即實際的旅游進口與中國官方公布的旅游進口數目之差。

鑒于服務貿易以及旅游貿易近年來規模和重要性顯著提高,并且為回應美聯儲的研究,本文也將利用服務貿易這個渠道對中國資本外逃規模進行分析。

美聯儲研究邏輯和方法可能存在的問題及我們對中國服務貿易數據的重新估算

(一)Wong的研究邏輯可能存在的問題

研究邏輯方面,Wong(2017)對比中國統計的國際收支數據以及貿易伙伴國統計的相關數據,認為2014~2016年中國旅游進口數據出現了異常的增加。一方面,這個增加是無法由統計因素或者經濟基本面解釋的。另一方面,中國2014~2016年的旅游進口的增加是與經濟增長負相關,與人民幣的貶值預期正相關,說明旅游進口的增加幾乎不可能來自中國居民在海外服務消費的增加,而是來自在海外購買金融資產的增加,即存在隱藏在旅游進口中的資本外流。如果將這一部分隱藏的資本外流歸為資本項目而非經常項目,2015和2016年中國實際的經常項目順差占GDP比重將比統計值多1%。

然而,中國在2016年改變了旅游貿易的統計口徑,將銀行卡數據和國際旅行現鈔花費比例調查數據納入其中,并對于“以旅行之名,行投資之實”的交易,如境外購房和購買境外投資性保險產品,也盡可能在可獲得的數據范圍內進行了還原處理,同時追溯調整了2014年和2015年的數據(國家外匯管理局國際收支分析小組,2017)。因此,僅僅考慮統計口徑變化,2014年必將出現旅游貿易進口的增加,即使存在Wong所說的資本外逃導致的虛假旅游進口增加,也無法剔除統計口徑的影響。

(二)Wong的研究模型可能存在的問題

Wong(2017)的研究利用了兩個模型。一個是貿易鏡像模型,從中國旅游進口國的出口數據,鏡像估算中國的進口數據。鏡像估計依據的假設是:中國海外某國的旅游進口花銷,從鏡像的角度看就是該國的旅游出口數據。而如果存在一國的誤報,即旅游項目下隱藏的資本外逃,則中國的旅游進口和貿易對手國的旅游出口數額將不同,差值即為資本外逃規模Wong就是利用此方法來估算中國2014~2016年資本外逃規模的。

然而,大多數國家的統計數據并沒有雙邊的數據,旅游項目下只有針對于全世界的進出口數據。因此在利用貿易鏡像模型時,Wong使用的是中國幾個貿易大國向全世界旅游出口數據而非向中國的旅游出口數據。但中國處于經濟較高速發展階段,消費結構加速升級,海外旅游快速增加,用全世界的海外旅游平均水平來估計中國,顯然會低估,從而形成所謂的鏡像數據和中國官方數據不符合,得出中國有大量旅游項目下隱藏的資本外流的結論。

另一個是貿易理論中的引力模型,將主要適用于貨物貿易的引力模型用于旅游貿易規模的估算。Wong使用了世界銀行構建的雙邊旅游貿易數據,包含全球199個國家最早追溯到1985年,回歸分析引力方程,得出經濟規模、地理距離、語言等因素對旅游貿易的影響大小。中國的雙邊數據只更新到2011年,Wong利用引力方程得到的估計系數,對中國2014-2016年旅游貿易進行了估算,得到的估算規模小于中國官方統計數據。

但是,引力模型這個方法也存在諸多問題。一是模型回歸得到的各因素影響系數是多年的平均值,無法具體反映中國近幾年的經濟高速增長以及旅游貿易快速擴張。二是引力模型一般是用于貨物貿易的分析,而非服務貿易,影響服務貿易的因素不一定與貨物貿易一致,如地理距離和語言因素等,因此對于旅游貿易的適用性也有待驗證。如據國家外匯管理局統計,2017年,中國服務貿易前十大伙伴國(地區)依次為中國香港、美國、日本、英國、澳大利亞、德國、韓國、加拿大、新加坡和中國臺灣,其中,除對新加坡為小額順差外,中國對其余九個主要貿易伙伴國(地區)的服務貿易均呈逆差,逆差規模由大到小依次為對美國、中國香港、澳大利亞、加拿大、日本、英國、德國的逆差(國家外匯管理局國際收支分析小組,2018)。顯然,中國對外服務貿易逆差的國別分布與地理距離關聯不大。三是Wong在利用引力模型時,使用1980~2000年的數據估算出了相應的系數,再用該系數對2000~2016年進行估計,這種簡單的“反事實”檢驗的科學性值得商榷,因為通過“簡單回歸”得到的系數僅僅適用于樣本年限,對于其他年份系數很可能會變化。

(三)利用代客數據重新估算中國的服務貿易進出口數據

Wong(2017)的文章最重要的問題,就是利用了前后時間不可比的數據,并且在統計口徑變化的時間點指出有突變。如前所述,從2016年外匯局開始“全面采用旅行支付渠道數據來編制旅行收入和支出數據。旅行支付渠道涵蓋信用卡和借記卡、匯款和現鈔”,并且追溯調整2014年、2015年數據(國家外匯管理局國際收支分析小組,2017)。因此,國際收支數據在2014年相較于2013年將有一個突變,即使實際有巨大變化,也無法將此影響與統計口徑變化的影響分離出來。鑒于國際收支數據統計口徑的變化,本文將利用銀行代客跨境收付數據來得到旅游貿易更好的估計數據。

不同于國際收支數據,一方面,銀行代客跨境支付數據沒有發生過統計口徑的重大變化,不存在統計口徑變化帶來的干擾;另一方面,銀行代客跨境支付數據與真實的旅游貿易數據范圍較為一致,旅游貿易中包含信用卡、借記卡、匯款和現鈔,而銀行代客數據包括除了現鈔之外的所有數據。

當然,代客數據和國際收支數據還不完全一樣。代客數據只有非銀行部門(包括非銀行金融部門、公司部門和住戶部門)通過銀行辦理的服務貿易收支,不含銀行部門自身的服務貿易收支。另外,還有一個最主要的區別就是進口的運費和保費的計算,在代客收支數據中將運費和保費根據從大原則,記在貨物貿易下,而在國際收支統計中,運費和保費則會被記在服務貿易下。按照慣例,運費大約是進口價值的4%,保費大約是1%。為了讓銀行代客跨境收付數據更好地與國際收支數據具有可比性,本文將把代客數據中貨物貿易的5%記在服務貿易下。因此,本文計算了在對運費和保費進行調整的情況下,銀行代客跨境支付中的服務貿易進口數據。同時,由于旅游貿易占比整個服務貿易高達50%~90%,可將銀行代客服務貿易數據作為中國旅游貿易進口的一個代理變量。

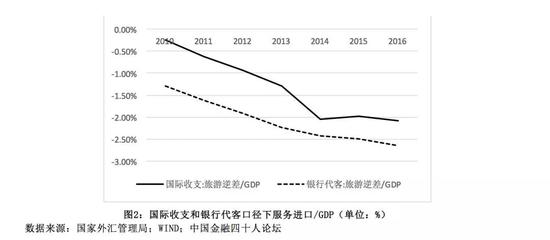

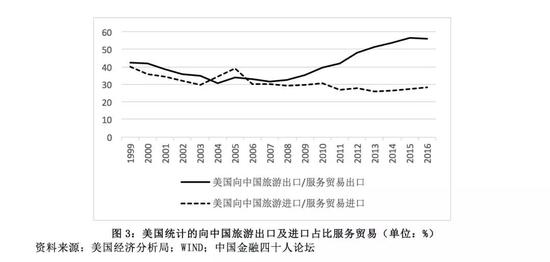

由圖2可知,一方面,2014年國際收支數據中服務項目逆差占GDP比重明顯增加,即Wong(2017)所謂的旅游項目的異常變化,但是銀行跨境支付數據統計下的服務項目逆差,對比來看一直呈現增速穩定的增長。另一方面,在2014年之前,代客數據顯著大于國際收支數據,而在2014年統計口徑調整之后,國際收支數據與代客數據趨于收斂。這兩點都說明,調整了運費和保費的銀行代客數據,將是時間上統一的對于旅游貿易描述更好的數據(2014年之前服務貿易支出的低估,可能是導致2009~2013年中國國際收支平衡表中“凈誤差與遺漏額”持續負值的一個主要原因)。另外,比對美國統計的向中國旅游貿易的出口和進口占比所有服務貿易(見圖3),特別是旅游出口占比,在2014年并沒有出現異常的增長,而是自2008年開始就持續快速增長,這符合中國經濟新世紀以來的高速發展特征。

宏觀數據的因果分析不支持中國旅游項下有異常資本外逃

(一)近年來中國服務及旅游貿易逆差的變化符合經濟發展規律

根據世界各國的經濟發展規律,隨著人均GDP的提高,一國經濟結構會發生轉變,從制造業轉向服務業;與此同時,對于服務業的需求也增加,包括旅游、教育等,對于發達國家的服務貿易進口隨之增加,從而呈現服務貿易逆差和旅游貿易逆差。

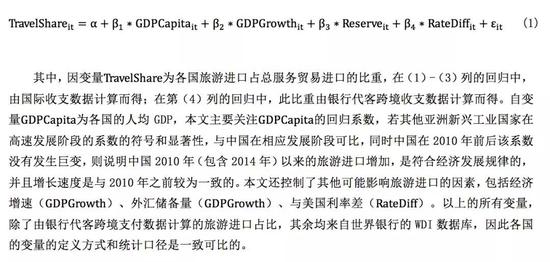

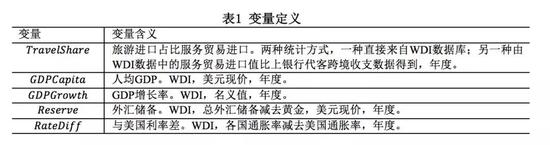

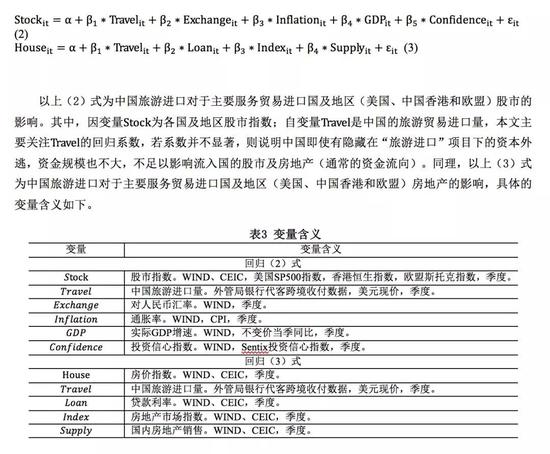

下文將分析人均GDP對于旅游貿易進口占比服務貿易的影響,并且除了人均GDP,還加入了文獻中通常會影響資本流動的變量:GDP增速、外匯儲備數量、利率差(與美國通脹率),回歸方程如下:

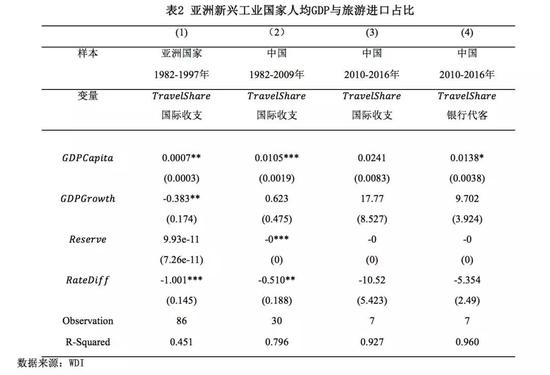

“亞洲四小龍”和“亞洲四小虎”作為新興工業國家,都曾經歷這一變化,即:隨著人均GDP增加,旅游進口增加,旅游逆差擴大。限于數據的可得性,本文將主要關注8個國家中的韓國、中國香港、泰國、馬來西亞、菲律賓和印度尼西亞,檢驗這6個國家在1997年亞洲金融危機之前,人均GDP和旅游逆差占服務貿易逆差的關系,從而得到通常狀況下的國際經驗。結果如表1第(1)列,人均GDP增加會顯著提高旅游項目占服務貿易的比例。

聚焦中國,本文利用國際收支數據以及銀行代客跨境支付數據,研究了中國人均GDP和旅游相對服務貿易占比的關系。如前文所述,由于中國在2016年對于國際收支的統計口徑做出了調整,并追溯到了2014年,銀行代客跨境支付數據可以更好地反映服務貿易進口情況。銀行代客跨境支付數據從2010年可得,為了驗證中國旅游逆差是否在2014年發生異常增加,本文將分段對于1982至2009年,以及2010年至2016年進行回歸,并且分別使用國際收支以及銀行代客的服務貿易數據,計算旅游貿易的占比。對比表1第(2)列~第(4)列:第(2)列表明,1982~2009年,中國人均GDP會提高旅游占服務進口比重1.05%,這里的數據是沒有發生統計口徑調整的國際收支數據。第(3)列,利用2010~2016年的國際收支數據,發現人均GDP的作用并不顯著,不過系數上確實出現了顯著的增加,即Wong(2017)所說的異常增加。第(4)列,同樣聚焦2010~2016年,但是利用銀行代客跨境支付數據,發現人均GDP對旅游項目占比的促進作用為1.38%,這與1982~2009年的系數基本一致,并未出現異常的增加,說明在更好地衡量了旅游和服務貿易后,中國旅游進口的增加是符合以往長期趨勢的,從而說明并沒有大量的旅游項目偽裝下的資本外逃,中國經常賬戶收支基本平衡是切實可信的。

同時,根據統計數據,中國服務貿易進口的快速增長是有海外旅游支出以及其中包含的留學支出大幅增長所支撐的數額,反映了中國居民的消費升級需求。中國居民購買更多海外教育是是中國在旅游和教育稟賦上與發達國家的差距所決定的,而這也反映在旅游支出數據的快速增長上。近期發布的《中國留學發展報告(2017)》(王輝耀,2017)顯示,中國向全球輸送了最多留學生,2016年我國出國留學人員總數為54.45萬人,同比增長3.97%。中國是世界八大留學目的地國最主要的留學生生源國,中國留學生占美國、加拿大、英國、澳大利亞的留學生比例分別為41%、55%、23%和54%,在韓國、日本中國留學生比例高達57.3%和49.3%。同時,中國留學生呈現低齡化趨勢。根據國際經濟研究所(IIE)(Farrugia, 2017)報告數據,2016年在美留學的中學生中有41%來自中國,達到33275人,較2012~2013學年增長了48%;中國留學生在加拿大、澳大利亞國際中學生的數量占比已過半。特別地,美國作為世界國際學生最多的國家,對中國留學生意義重大。2016年,美國吸納了全國25%的國際學生,而中國留學生占到在美國際學生的31.5%。自2003-2004年起,中國留學生比例連續13年持續攀升,從10.79%增長到31.5%,增長近3倍。在2009-2010學年度首次超過印度,之后連續七年都為最大美國國際學生來源國。

(二)中國服務或旅游貿易逆差的變化與境外資產價格變動的關聯不大

除了從正面說明,中國服務貿易逆差及旅游貿易逆差符合經濟發展規律外,下文將從反面證偽,中國可能的隱藏在旅游進口中的資本外逃,沒有嚴重到影響境外股市和房市,從而說明,即使有可能的資本外逃,也是規模有限、影響有限的。回歸方程如下:

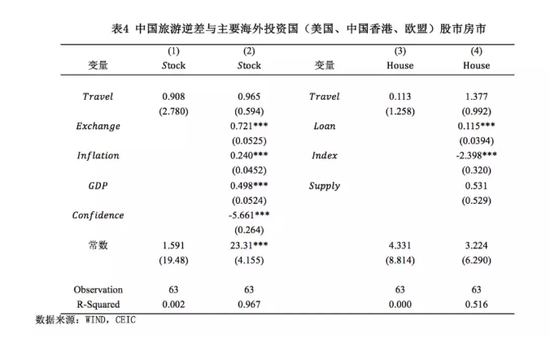

本文研究了2013年第二季度至2018年第二季度,使用銀行跨境代客支付數據表示的旅游進口數據,與美國、香港和歐盟股市(標普500指數、恒生指數和歐洲斯托克指數)以及三個國家地區房價指數之間的關系。表4結果表明,對于美國、中國香港和歐盟國家的股市,在控制了通常影響股市的因素,如匯率、通脹率(CPI)、實際GDP增速以及投資信心指數后,中國旅游進口對于各國股市指數都沒有顯著影響。同樣,對于美國、中國香港和歐洲的房地產價格指數,無論控制其他變量與否,即通常會影響房價的因素,從供需角度的國內房地產銷售量、房地產市場信息指數,以及從金融角度的貸款利率,中國旅游進口都對三個國家地區的房價指數都沒有顯著影響。從而證偽了,中國有大量資本通過旅游項目外逃至海外市場,對海外金融和房地產市場產生重大影響。

國內外宏觀經濟數據印證中國經濟再平衡進展的真實性

首先,中國與美國經常賬戶收支狀況改善是同步發生的。長期以來,中國經常賬戶順差與美國經常賬戶逆差互為鏡像(Mann, 2002; Dekle, Eaton and Kortum, 2007)。2017年,中國經常賬戶順差占比較2007年的高點下跌了8.6個百分點;同期,美國經常賬戶逆差占GDP的比重下降了2.6個百分點,2017年降至2.4%。2008年國際金融危機以來的全球經濟再平衡,實際上就是美國增加儲蓄、降低消費,減少經常賬戶逆差,而中國降低儲蓄、增加消費,減少經常項目賬戶的過程。自2000年以來,美國經常賬戶逆差占比與中國經常賬戶順差占比的相關性為-0.649,而2007年以來相關性高達-0.951。也就是說,如果說美國經常賬戶收支的改善是真實的,那么中國經常賬戶收支改善也一定是實實在在的。

其次,近年來中國經濟增長的穩定性大大增強。從需求端來看,消費成為經濟增長新動力。在2015和2016年,世界經濟復蘇緩慢,中國出口負增長,外需對經濟增長貢獻為負的情況下,消費對經濟增長的貢獻達到60%左右,維持了中國經濟整體6.8%的增長。2003~2011年,當中國外貿依存度穩步上升時,中國經濟增速的方差為2.69個百分點;2012~2017年,當中國外貿依存度穩步下降時,中國經濟增速的方差僅為0.26個百分點。與此同時,中國經濟增長初步形成了消費、投資、凈出口協調拉動的局面。2017年,中國經濟增長6.9%,其中,消費、投資和外需對經濟增長的拉動分別比上年回落0.2、0.6和上升1.0個百分點,外需表現強勁是當年中國經濟增長超預期的主要推動力;2018年前三季度,經濟增長6.7%,其中,消費、投資和外需拉動分別同比上升0.83和回落0.27、0.76個百分點,外需成為經濟增長的拖累,但消費形成了穩經濟的支撐。從供給端看,中國經濟產業升級初見成效,第三產業成為拉動經濟增長的第一大動力,緩解了經濟下行給就業造成的壓力。2018年前三季度,中國經濟增長同比回落0.2個百分點,但新增就業1107萬人,同比多增10萬人,提前一個季度完成了全年目標任務。9月份,全國城鎮登記調查失業率為4.9%,同比回落0. 1個百分點;三季度末,全國城鎮登記失業率3.82%,降至多年來低位(中國金融新聞網,2018)。

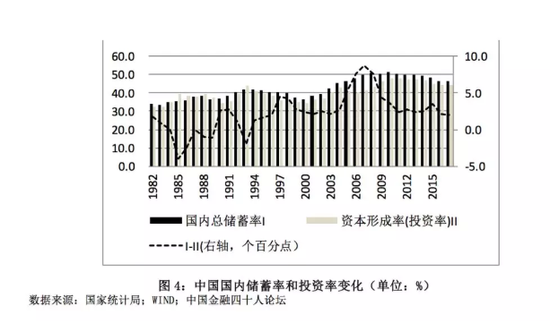

再次,中國經常賬戶收支趨于平衡與國內儲蓄投資關系的改善保持一致。2007年,中國的國內儲蓄率在達到49.9%,遠高于投資率(資本形成總額占GDP的比重)41.2%,貨物和服務貿易凈出口與GDP之比達到8.7%的歷史高點,經常賬戶順差與GDP之比為9.9%。但自2010年起,國內儲蓄率和投資率均見頂回落,到2017年分別跌至46.4%和44.4%。因為儲蓄率下降快于投資率,貨物和服務貿易凈出口與GDP之比降至2.0%,經常賬戶順差占GDP之比也降至1.3%,中國經濟趨于再平衡(見圖4)。期間,中國國內儲蓄率的下降源于政府、公司和住戶部門的儲蓄率持續回落(Blanchard and Giavazzi, 2016; Lardy, 2016)。居民消費率(居民最終消費占GDP比重)上升從而儲蓄率下降,這源于勞動收入占比的持續上升(見圖5)以及家庭部門杠桿率的快速擴張(田國強,2018)。

主要結論

為了回應美聯儲研究員Wong(2017)的文章,并對中國“再平衡”做出客觀評價,本文利用銀行代客跨境收付數據,克服了國際收支數據2016年統計口徑變化帶來的問題,重新估算了中國服務貿易數量,發現中國服務貿易進口量在2014~2016年并未出現異常增加。同時,本文利用重新估算的服務貿易進口量,從正反兩方面反駁了“中國旅游逆差隱藏大量資本外逃”的論斷。

從正的方面,本文發現旅游進口擴大是符合經濟發展規律的。一方面,亞洲新興工業國家(亞洲四小龍和亞洲四小虎)在1997年亞洲金融危機之前,均經歷了人均GDP提高,旅游進口占比服務貿易進口增加的過程;另一方面,中國1982~2009年人均GDP對于旅游進口占比的影響系數大小,與中國2010~2016年人均GDP對于使用銀行代客數據計算的旅游進口占比的影響系數大小是相近的,說明中國近幾年并沒出現偏離長期趨勢的旅游進口異常增加,而使用國際收支數據計算旅游進口占比,對于人均GDP回歸的系數確實有翻倍的增加,說明Wong(2017)得出中國旅游項目異常增加的結論,主要是因為使用了不恰當的數據。從反的方面,本文發現中國旅游進口量對于美國、中國香港和歐洲的股市和房市并沒有顯著的影響,境外股市和房市的變化可以被自身的經濟發展、供求關系、金融市場流動性等很好的解釋。從而證偽了中國有大量資本外逃流入海外市場的論斷。

此外,本文從中美雙方經常賬戶收支狀況的改善,供需兩端中國經濟增長穩定性的增強,以及中國國內儲蓄率的變化均表明,中國經濟再平衡的進展是實實在在且有目共睹的。

最后,需要指出的是,本文并非要完全否認服務及旅游貿易項下存在違規資本轉移的渠道。甚至因為中國的對外貿易規模較大和跨境人員往來較多,相關項目下隱藏的資本外流絕對規模可能也比較可觀的。只是基于實證而不是猜測或者故事,我們不能過分夸大其對中國經濟對內和對外運行的總體影響。

(本文作者介紹:中國經濟50人論壇成員、國家外匯管理局國際收支司原司長。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。