文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 伍戈

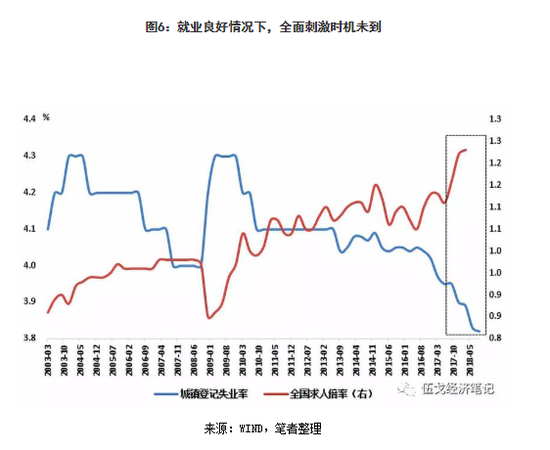

在目前就業情況良好的情況下,全面刺激加碼的時機未到。“政策底”或已顯現,但從“政策底”到“經濟底”往往需要一個過程,經濟探底企穩可能在明年下半年出現。

核心觀點:

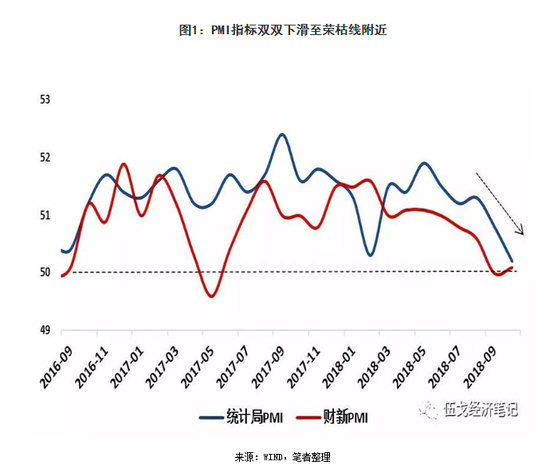

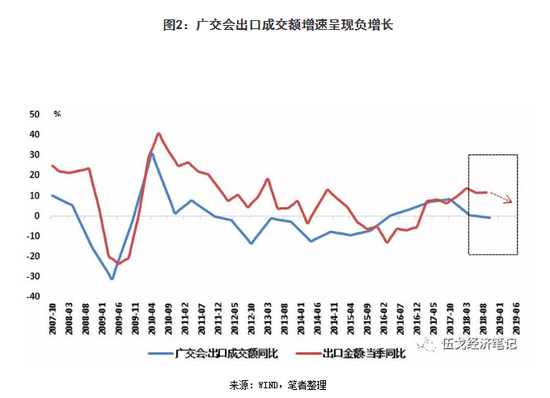

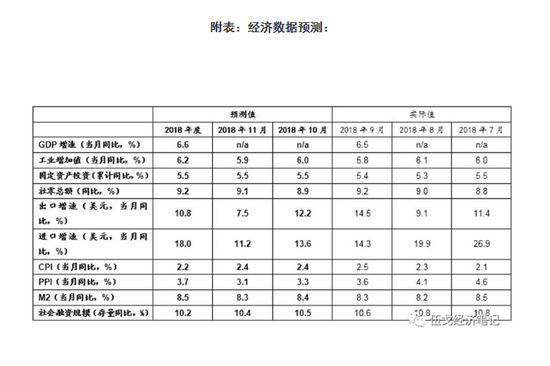

1.近期統計局和財新PMI雙雙下滑至榮枯線附近,經濟趨緩態勢更加明顯。廣交會數據也表明出口正在減速過程中。盡管如此,由于受到基建融資支持加大、房地產投資韌性猶存以及個人所得稅調整等積極影響,內需動能仍有支撐。

2.在央行多次降準和公開市場操作等呵護下,貨幣供給約束已邊際放松,但受制于金融監管和資金需求的滯后調整,M2和社融增速預計還將維持低位震蕩。與其它新興市場經濟體相比,今年以來人民幣貶值幅度有限,預計貨幣當局將在提升匯率波動容忍度與防止過度貶值之間尋求平衡,未必死守固定點位。

3.值得關注的是,近期政治局會議沒有再提及房地產和去杠桿的相關內容,“政策底”或已顯現。減稅措施還將繼續推出,財政政策將更趨積極。在目前就業情況良好的情況下,全面刺激加碼的時機未到。從歷史規律來看,從“政策底”到“經濟底”往往需要一個過程,經濟探底企穩可能在明年下半年出現。

正文:

一、經濟趨緩態勢更加明顯,但內需動能仍有支撐

近期統計局和財新PMI雙雙下滑至榮枯線附近,其中生產、訂單等多數分項指標明顯下跌,預示經濟面臨進一步放緩壓力。價格方面,供給約束放松疊加石油價格調整,PPI同比增速仍將延續回落態勢,CPI短期內也難以上漲。

廣交會數據也表明出口正在減速過程中。前期中美之間貿易“搶跑”效應或助力我國出口增長,但近期被加征關稅的相關商品出口已經明顯下滑,中國對美出口整體已趨平淡。盡管部分商品出口退稅上調政策能起到一定刺激作用,但近期PMI出口訂單持續下滑,廣交會出口成交額也出現自2016年以來的首次負增長。在全球動能進一步放緩的背景下,我國出口短期內面臨的下行風險加大。

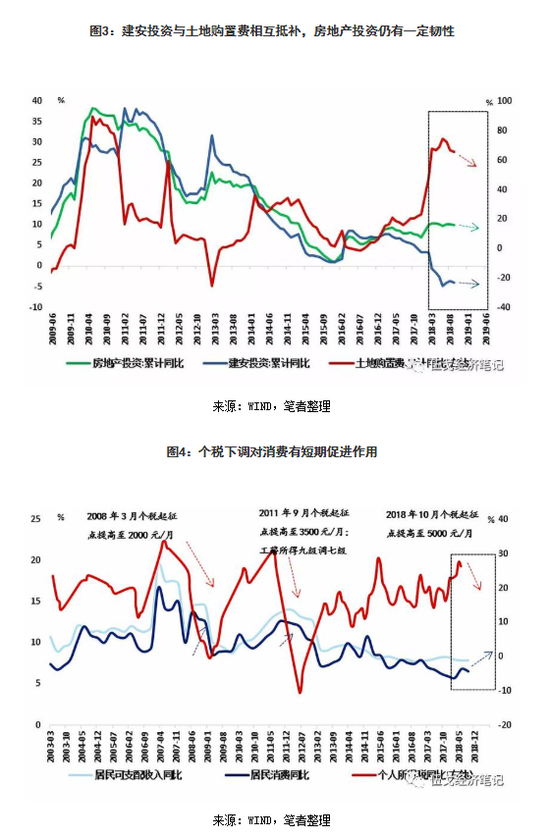

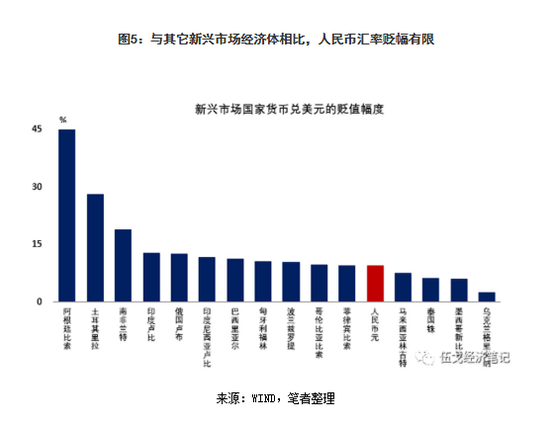

受到基建融資支持加大、房地產投資韌性猶存以及個人所得稅調整等積極影響,內需動能仍有支撐。制造業投資方面,隨著供給側約束邊際放松,加之前期利潤高企的滯后影響顯現,制造業投資短期仍具韌性。基建投資方面,近期出臺的政策強化對基建融資支持,穩基建意向明確,基建投資略企穩或將小幅下行。房地產投資方面,土地市場逐步趨冷,土地購置費將高位下行,但考慮到利率已經高位回落,建安投資預計有所企穩,兩者抵補下房地產投資短期仍較有韌性。消費方面,盡管汽車等品類的銷售依然低迷,但近期個稅下調將對居民消費形成一定支撐。

注:此處個人所得稅進行了6個月移動平均處理。

二、貨幣信用擴張掣肘猶存,人民幣匯率未必死守點位

在央行多次降準和公開市場操作等呵護下,貨幣供給約束已邊際放松,但受制于金融監管和資金需求調整的滯后,M2和社融增速預計還將維持低位震蕩。銀行間市場流動性仍將持續充裕,但實體領域信用擴張依然有限。金融嚴監管下表外融資持續收縮,四季度地方債發行剩余空間不大,企業債券融資在低市場風險偏好下也較為低迷。近期政策著力于解決民營和中小企業融資問題,但實際效果仍有待觀察。

與其它新興市場經濟體相比,今年以來人民幣貶幅有限,預計貨幣當局將在提高匯率波動容忍度與防止過度貶值預期之間尋求平衡,未必死守固定點位。美元指數自4月走強以來上漲幅度約8.6%,同一時期人民幣貶值約9.4%,與其它新興市場國家大體一致。央行一方面對過度的單邊貶值預期進行管理(防止羊群效應下的恐慌),另一方面事實上已經容忍更多的匯率靈活性(有利于應對外部沖擊)。

注:此處計算時間段為今年4月份至今美元指數走強階段。

三、政策底逐漸清晰,經濟底尚待時日

近期政治局會議沒有再提及房地產和去杠桿的相關內容,“政策底”或已顯現。今年以來,各方面政策的節奏和方向并不完全一致,但站在目前的時點,大都已出現邊際放松跡象。例如,年初以來銀行間利率水平中樞已持續下行,減稅等措施也相繼推出,財政政策將更趨積極。資管新規細則等在監管節奏和力度上都有所放緩。盡管如此,在目前就業情況良好的情況下,全面刺激加碼的時機未到。

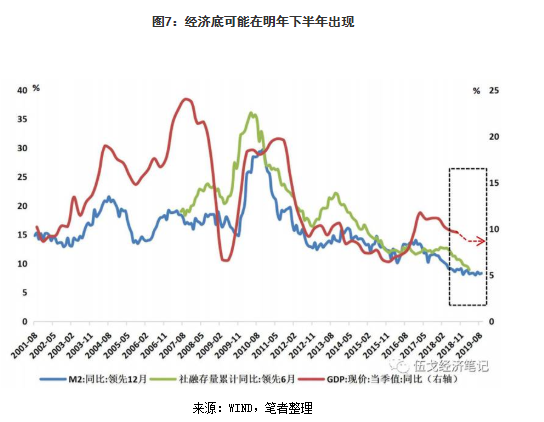

歷史規律來看,從“政策底”到“經濟底”需要一個過程,經濟探底企穩可能在明年下半年出現。宏觀政策到實體經濟的傳導以及微觀主體預期的調整往往需要時間,盡管政策底有所顯現,但經濟底尚需時日。例如,如果以貨幣觀經濟,近期M2已現筑底跡象,根據其領先名義GDP大約一年時間的規律,經濟底大約在明年下半年出現。

四、基本結論

一是近期統計局和財新PMI雙雙下滑至榮枯線附近,經濟趨緩態勢更加明顯。廣交會數據也表明出口正在減速過程中。盡管如此,由于受到基建融資支持加大、房地產投資韌性猶存以及個人所得稅調整等積極影響,內需動能仍有支撐。

二是在央行多次降準和公開市場操作等呵護下,貨幣供給約束已邊際放松,但受制于金融監管和資金需求滯后的調整,M2和社融增速預計還將維持低位震蕩。與其它新興市場經濟體相比,今年以來人民幣貶值幅度有限,預計貨幣當局將在提升匯率波動容忍度與防止過度貶值之間尋求平衡,未必死守固定點位。

三是近期政治局會議沒有再提及房地產和去杠桿的相關內容,“政策底”或已顯現。減稅措施還將繼續推出,財政政策將更趨積極。在目前就業情況良好的情況下,全面刺激加碼的時機未到。從歷史規律來看,從“政策底”到“經濟底”往往需要一個過程,經濟探底企穩可能在明年下半年出現。

(本文作者介紹:華融證券股份有限公司首席經濟學家,總經理助理。)

責任編輯:陳鑫

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。