◊x∞Õ∑∆Ãÿπ…ñ|–≈»´Œƒ Ö¢Ÿê⁄AäWÒRπ˛≥Ø •ôCï˛(4)

°°°°À˛µ¬◊Ò ÿ¡Àþ@ÀƒólΩ‰¬…£¨∂¯þ@Ûw¨F‘⁄¡ÀÀ˚µƒòIøɱ̨F…œ°£‘⁄À˚πп̜¬£¨General ReµƒæÞÓ~∏°¥ÊΩ±Ì¨F“ª÷±∫√”⁄¡„≥…±æ£¨Œ“ÇÉÓA”ãþ@∑N«Èõr墥ÛÛw¿^¿m°£Œ“ÇÉå¶General Reµƒá¯ÎH»À‑Ÿ±£ÎUòIÑ’”»∆‰ùM“‚°£◊‘Œ“ÇÉ1998ƒÍ ’Ÿè‘ìπ´Àæ“‘ÅÌ£¨‘ìòIÑ’æÕ“ª÷±∑Ä∂®‘ˆÈL«“±£≥÷”Ø¿˚°£

°°°°Œ“ÇÉŸèŸIGeneral Re∫Û≤ªæ√£¨À¸ ÐµΩ“ª–©ÜñÓ}µƒ¿ßî_°£þ@◊å≤ª…Ÿ‘u’ìÜT -- ∞¸¿®Œ“◊‘º∫-- “ª∂»œý–≈Œ“∑∏¡À“ªÇÄæÞ¥ÛµƒÂe’`°£þ@“ªÃÏ“—þ^»•∫Ðæ√¡À°£General Re¨F‘⁄ «âKåö Ø°£

°°°°◊Ó∫Û£¨þÄ”–GEICO°£GEICO”…Õ–ƒ·-»RÀπ¿˚(Tony Nicely)πп̣¨À˚18öqæÕº”»Îπ´À棨µΩ2014ƒÍ“—ûÈπ´Àæ∑˛Ñ’53ƒÍ°£Õ–ƒ·‘⁄1993ƒÍ≥…ûÈπ´ÀæCEO£¨÷Æ∫Û‘ìπ´Àæ±Ì¨F¡¡—€°£õ]”–±»Õ–ƒ·∏¸∫√µƒΩõ¿Ì¡À°£

°°°°Æ1951ƒÍµ⁄“ª¥Œ¬Ý’fGEICOµƒïr∫Ú£¨Œ“±ª‘ìπ´Àæœý嶔⁄∆‰À˚±£ÎUæÞÓ^æÞ¥Ûµƒ≥…±æÉûÑð’Û@¡À°£ÆîïrŒ“æÕ√˜∞◊£¨GEICO墴@µ√≥…𶣨“ÚûÈÀ¸÷µµ√≥…π¶°£õ]»Àœ≤ögŸIÐáÎU£¨µ´é◊∫ıÀ˘”–»À∂ºê€È_Ðá°£“ÚûÈÈ_Ðá∂¯–Ë“™µƒ±£ÎU «‘S∂ýº“Õ•µƒ“ªπP¥Û÷ß≥ˆ£¨∂¯É¶–Ó嶺“Õ•ÅÌ’f∫Ð÷ÿ “™ -- ÷ª”–µÕ≥…±æµƒ±£ÎUπ´Àæ≤≈ƒÐ÷π©þ@–©°£ ¬åç…œ£¨÷¡…Ÿ40%‘⁄◊xþ@∑‚–≈µƒ»Àø…Õ®þ^Õ∂±£GEICO °ÂX°£À˘“‘£¨ï∫Õ£ÈÜ◊x£¨µ«‰õGEICO.ComªÚìÐ¥Ú800-368-2734°£

°°°°GEICOµƒ≥…±æÉûÑð «◊å‘ìπ´Àæ≥÷¿mîU¥Û –àˆ∑ðÓ~µƒ÷˜“™‘≠“Ú(1995ƒÍ≤ÆøÀœ£Ýñ-π˛»ˆÌfπ´ÀæÑÇ ’ŸèGEICOµƒïr∫Ú£¨À¸µƒ –àˆ∑ðÓ~ «2.5%£¨ ∂¯2014ƒÍŒ“Çɵƒ –àˆ∑ðÓ~þ_µΩ10.8%)°£GEICOµƒµÕ≥…±æ≥…ûÈ¡À“ªµ¿∏ÇÝéå¶ ÷üo∑®”‚‘Ωµƒ∫æúœ°£Œ“Çɵƒº™œÈŒÔ°∞±⁄ª¢(Gecko)°±≤ª÷™∆£æεÿ∏Ê‘V√¿á¯ »ÀGEICO»Á∫ŒûÈÀ˚ÇÉ °ÂX°£Œ“≤ªµ√≤ª’f£¨Gecko”–“ª∑N◊å»ÀÆa…˙∫√∏–µƒ∆∑Ÿ|£¨º¥À¸π§◊˜≤ª–Ë“™àÛ≥Í°£≤ªœÒ»Œ∫Œ“ªÇÄ»ÀÓê∞l—‘»À£¨À˚èƒ≤ª±ª◊‘º∫µƒ√˚◊uõ_ªËÓ^ ƒX£¨“≤èƒ≤ªÃ·–—Œ“ÇÉÀ¸∏…µ√∂ý√¥≥ˆ…´°£Œ“œ≤ögþ@ÇÄ–°º“ªÔ°£

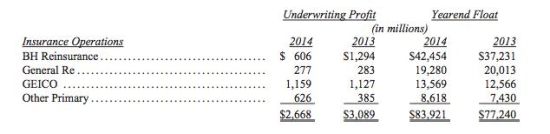

°°°°Œ“ÇÉ≥˝¡ÀìÌ”–»˝ÇÄ÷˜“™µƒ±£ÎUπ´À棨Œ“ÇÉþÄ”–“ª–©∆‰À˚µƒ–°π´À棨À˚ÇÉ¥Û≤ø∑÷∂ºþÄ‘⁄±£ÎUòIµƒƒ≥ÇÄΩ«¬‰–¡«⁄µÿ∏˚‘≈°£øÇÛw∂¯—‘£¨þ@–©π´Àæ≥…ÈL∑«≥£∫√£¨∑Ä∂®µÿÑì‘Ï÷¯≥–±£¿˚ùô°£þ^»• ƃÍ÷–£¨À˚ÇÉèƒ≥–±£òIÑ’Ÿçµ√¡À29.5É|√¿‘™ ’»Î£¨Õ¨ïr∏°¥ÊΩèƒ17É|√¿‘™‘ˆÈLµΩ86É|√¿‘™°£≤È¿Ì∫ÕŒ“∂º∑«≥£’‰œßþ@–©π´Àæ∫ÕÀ˚ÇɵƒΩõ ¿Ì»À°£

°°°°∫ÜÜŒÅÌ’f£¨±£ÎUòI «‰N €≥–÷Z°£°∞øÕëÙ°±¨F‘⁄∏∂ÂX£¨±£ÎUπ´Àæ≥–÷Z»Áπ˚Œ¥Å̃≥º˛≤ªœ£Õ˚∞l…˙µƒ ¬«È∞l…˙¡À£¨æÕœÚøÕëÙ∏∂ÂX°£

°°°°”–ïr∫Úþ@–©≥–÷Zø…ƒÐé◊ ƃÍ∂º≤ªï˛É∂¨F(œÎœÛ“ªŒªøÕëÙ‘⁄20∂ýöqŸI¡À“ªÇÄ»À‱£ÎU)°£“Ú¥À£¨±£ÎUπ´À欃––≥–÷Zµƒ“‚‘∏∫ՃС¶∂º∫Ð÷ÿ“™£¨º¥±„ «‘⁄∏∂øÓ∆⁄”ˆ…œΩõù˙Œ£ôC°£

°°°°≤ÆøÀœ£Ýñ‘⁄¬ƒ––≥–÷Z∑Ω√Êüo»Àø…±»£¨þ@“ª¸c‘⁄Ω¸é◊ƒÍ“—±ª ¿ΩÁ…œ∏˜ÇÄ◊Ó¥Û◊ÓŸY…ÓµƒÿîÆa±£ÎUπ´Àæ’Jø…°£þ@–©π´Àæ∂ºœ£Õ˚胓郣æÞ¥Û°¢ïrÈg≥¨ÈLµƒÿìǢ÷–î[√ì≥ˆÅÌ°£“≤æÕ «’f£¨þ@–©±£ÎUπ´À朣Õ˚å¢þ@–©ÿìǢ°∞∏Ó◊å°±Ωo‘Ÿ±£ÎUπ´À棨“ÚûÈ¥Û∂ýîµþ@–©ÿìǢ∂º «”…”⁄À˜Ÿr≥ˆ¨Fµƒìp ß°£“Ú¥À£¨À˚ÇÉ–Ë“™“ªÇÄ∫√µƒ‘Ÿ±£ÎUπ´Àæ£∫»Áπ˚“ªÇÄ‘Ÿ±£ÎUπ´Àæ≤ªƒÐ¬ƒºs£¨‘≠œ»µƒ±£ÎUπ´ÀææÕï˛”–ÔLÎU°£“Ú¥À£¨»Áπ˚“ªÇÄ‘Ÿ±£ÎUπ´Àæ◊‘º∫œð»ÎŸYΩ¿ßÎy£¨å¶ƒ«–©ÿìǢ¿€¿€µƒ±£ÎUπ´ÀææÕòã≥…∫Ð¥ÛÕ˛√{°£

°°°°»•ƒÍ£¨Œ“ÇÉ∫ûœ¬“ªÇÄ∏þþ_30É|√¿‘™±£ŸMµƒ±£ÜŒ£¨þ@µÏ∂®¡ÀŒ“ÇÉ‘⁄––òIµƒÓIœ»µÿŒª°£Œ“œý–≈þ@Çı£ÜŒ÷ªþd”⁄Œ“ÇÉ◊‘º∫‘⁄2007ƒÍƒ√œ¬µƒÑ⁄∞£µ¬π´À汣܌£¨∆‰±£ŸM∏þþ_71É|√¿‘™°£

°°°° ¬åç…œ£¨Œ“÷™µ¿öv ∑…œ÷ª”–8πPÿîÎU∫Õ“‚Õ‚ÎU±£ÜŒµƒÜŒπP±£ŸM≥¨þ^10É|√¿‘™°£õ]Âe£¨»´∂º «≤ÆøÀœ£ÝñŸuµƒ°£∆‰÷–”––©∫œºs“™«ÛŒ“ÇÉ50ƒÍ…ı÷¡∏¸æ√÷Æ∫ÛŸr∏∂°£Æî±£ÎUπ´Àæ–Ë“™þ@∑NÓê–ÕµƒŸr∏∂≥–÷Zïr£¨≤ÆøÀœ£Ýñ «Œ®“ªƒÐÉ∂¨Fµƒπ´Àæ°£

°°°°≤ÆøÀœ£ÝñÇ•¥ÛµƒΩõ¿Ì»À£¨◊ø‘ΩµƒΩ»⁄ƒÐ¡¶£¨º∞‘S∂ý™öÃÿµƒ…ÃòIƒ£ Ω‘⁄±£ÎUòI÷––Œ≥…ÈTô루Ω^üoÉH”–°£þ@–©ÉûÑð «≤ÆøÀœ£ÝñµƒæÞ¥Ûÿî∏ª£¨ÈLþhÅÌø¥ï˛ûÈπ…ñ|ÇÉÑì‘Ï∏¸¥Ûµƒ¿˚“Ê°£

°°°° бOπеƒŸYÆa√кؖÕòIÑ’

°°°°Œ“ÇÉ÷˜“™”–É…âKòIÑ’£¨BNSF∫Õ≤ÆøÀœ£Ýñ-π˛»ˆÌfƒÐ‘¥(BHE)£¨À¸ÇÉìÌ”–π≤Õ¨µƒÃÿ¸c£¨∂¯þ@–©Ãÿ¸c”÷”–Ñe”⁄Œ“ÇÉ∆‰À˚òIÑ’°£À˘“‘£¨Œ“ÇÉ∞—À˚Çɵƒ∏˜ÌóΩy”ãîµì˛èƒŒ“ÇÉGAAPµƒÿìǢ±Ì∫Õ ’“ʱÌ÷–∑÷Îx≥ˆÅÌ£¨‘⁄þ@∑‚–≈÷–ÜŒ™öÅÌ’Ñ°£

°°°°À˚ÇÉ“ªÇÄ÷˜“™µƒπ≤Õ¨Ãÿ¸c «å¶ÈL∆⁄µƒ°¢ бOπПYÆaþM––¥Û¡øÕ∂ŸY°£þ@–©ŸYÆa≤ø∑÷”…¥Û“郣ÈL∆⁄Ç˘Ñ’÷ß쌣¨µ´≤ª”…≤ÆøÀœ£Ýñì˙±£°£þ@–©ŸYÆa≤¢≤ª–Ë“™Œ“Çɵƒ–≈ŸJ÷ß≥÷£¨“ÚûȺ¥ π‘⁄Ωõù˙ÝÓõrê∫ªØïr£¨À¸Çɵƒ”Ø¿˚ƒÐ¡¶“≤þh≥¨∆‰¿˚¬ ÿìì˙°£±»»Á£¨»•ƒÍBNSFµƒ¿˚œ¢Éî∏∂±∂îµ «8±»1(Œ“ÇÉ嶿˚œ¢Éî∏∂¬ µƒ∂®¡x « ∂ê«∞ ’“Ê/¿˚œ¢£¨∂¯≤ª «∂Ꜣ’€≈fº∞îljN«∞¿˚ùô/¿˚œ¢£¨±MπÐ∫Û’þ≥£”√£¨µ´Œ“ÇÉ”Xµ√”–á¿÷ÿºÑ¬©)°£

°°°°å¶BHE∂¯—‘£¨”–É…ÇÄ“ÚÀÿ±£◊Cπ´ÀæƒÐ‘⁄À˘”–«Èõrœ¬Éî∏∂Ç˘Ñ’÷ß≥ˆ°£µ⁄“ªÇÄ嶔⁄À˘”–π´π≤ ¬òIÌóƒø∫Ð≥£“ä£∫øπÀ•ÕÀ ’“Ê£¨þ@ÅÌ◊‘”⁄þ@–©π´ÀæÃ·π©µƒ™öº“∑˛ Ñ’°£µ⁄∂˛ÇÄ÷ª”–Œ“ÇÉ∆‰À˚…Ÿîµé◊ÇÄπ´π≤ ¬òIÌóƒøœÌ”–£¨º¥∂ýò”ªØµƒ ’»ÎÅÌ‘¥£¨þ@◊匓ÇÉ√‚”⁄“ÚûÈ“ªÇÄÜŒ“ª±OπÐôCòã∂¯‘‚ Ðìp ß°£◊ÓΩ¸£¨Œ“ÇÉîU¥Û¡Àþ@“ªª˘µA£¨Œ“ÇÉ”√ 30É|√¿‘™ ’ŸèAltaLink£¨÷˜ÝIÎ䡶ÞDìQœµΩy£¨ûȺ”ƒ√¥ÛÅÜ≤Æþ_ °(Alberta)85%µƒ»Àø⁄÷π©∑˛Ñ’°£Õ®þ^∂ýò”ªØ ’»ÎÅÌ‘¥£¨º”…œƒ∏π´À浃ɻ‘⁄ ÉûÑð£¨◊åBHEº∞∆‰π´π≤ ¬òI≤øÈT¥Û∑˘∂»ΩµµÕ¡ÀÿìǢ°£þ@∑Nƒ£ Ω◊匓ÇÉπ´Àæ∫ÕŒ“ÇɵƒøÕë٠Гʰ£

°°°°√øÃÏ£¨Œ“ÇɵƒÉ…º“∑÷÷ßôCòã∂º‘⁄ûÈ√¿á¯Ωõù˙÷π©÷ÿ“™Ñ”¡¶°£

°°°°BNSF≥–ì˙¡À15%µƒ≥« –Ègþ\ðî¡ø(∞¥áçπ´¿Ô”ãÀ„)£¨üo’ì «π´¬∑°¢ËF¬∑°¢ÀƬ∑°¢∫Ωø’ªÚ «πе¿°£Œ“Çɱ»“‘«∞µƒþ\ðî¡ø∏¸¥Û£¨þ@◊åBNSF∑QûÈ√¿á¯Ωõù˙—≠≠h÷–◊ÓûÈ÷ÿ“™µƒ“ª≤ø∑÷°£

°°°°œÒÀ˘”–∆‰À˚ËF¬∑þ\ðò”£¨BNSF“≤÷π©∏þ–ß≠h±£µƒÿõŒÔþ\ð1º”ň≤Ò”ÕƒÐ墓ªáçÿõŒÔþ\ðî500”¢¿Ô°£ø®ÐáÕÍ≥…Õ¨ò”µƒ»ŒÑ’“™œ˚∫ƒ4±∂µƒƒÐ‘¥°£

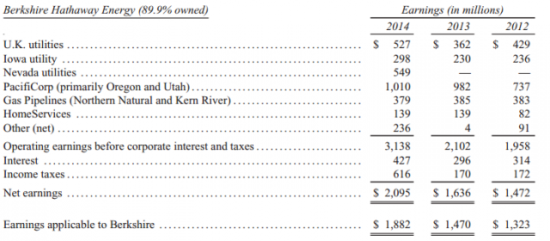

°°°°BHEµƒπ´π≤ ¬òIÌóƒø‘⁄11ÇÄ÷ðûÈ¡„ €øÕëÙ÷π©∑˛Ñ’°£õ]”–ƒƒº“π´π≤ ¬òIπ´À浃∑˛Ñ’∑∂á˙ƒÐ≥¨þ^À¸°£∂¯«“£¨Œ“ÇÉ «‘⁄‘Ÿ…˙ƒÐ‘¥∑Ω√Ê“≤ «ÓIœ»µƒ£∫èƒ ÆƒÍ«∞È_ º£¨BHE÷π©¡À√¿á¯6%µƒÔLƒÐ∞lÎä¡ø∫Õ7%µƒÃ´ÍñƒÐ∞lÎä¡ø°£≥˝¥À÷ÆÕ‚£¨BHEþÄ”–É…ólπе¿£¨þ\ðîþ@ÇÄ᯺“8%µƒÃÏ»ªö‚°£þÄ”–◊ÓΩ¸ ’Ÿèµƒº”ƒ√¥ÛÎ䡶ÞDìQπ´À棨º∞‘⁄”¢á¯∫Õ∑∆¬…Ÿeµƒ¥Û–ÕÎ䡶π´Àæ°£Œ“ÇÉþÄ墑⁄Œ¥ÅÌîµ ÆƒÍ ’Ÿè∫ÕΩ®‘Ï∏¸∂ýµƒπ´π≤ ¬òIÌóƒø°£

°°°°BHE÷ÆÀ˘“‘ƒÐ◊ˆþ@–©£¨ «“ÚûÈÀ¸ƒÐ¡Ù¥ÊÀ˘”– ’“Ê°£ ¬åç…œ£¨»•ƒÍBHE¡Ù¥Ê¡À∏¸∂ý ’“Ê£¨∂¯«“ƒø«∞ÅÌø¥£¨±»√¿á¯»Œ∫Œ“ªº“π´π≤ ¬òIπ´Àæ¡Ù¥Êµƒ∂º“™∂ý°£Œ“ÇÉ∫ÕŒ“Çɵƒ’˛∏Æ≤øÈT’JûÈþ@∑N¡Ù¥Ê ’“Ê’˛≤þ(retention policy)æþ”–∫Ð¥ÛÉûÑð°£þ@“≤å¢◊åBHE‘⁄Œ¥ÅÌÍÉ»‘⁄––òI÷–™öÓIÔLÚ}°£

°°°°ÆîBHEÕÍ≥…þ@–©ƒø«∞‘⁄Ω®µƒπ´π≤ ¬òIÌóƒøïr£¨π´Àæ’˚ÇÄ‘Ÿ…˙ƒÐ‘¥ŸYÆaΩM∫œå¢ª®ŸM150É|√¿‘™°£¥ÀÕ‚£¨Œ“ÇÉþÄ”–∆‰À˚ǘΩyÌóƒø“≤“™ª®ŸMîµ ÆÉ|√¿‘™°£÷ª“™À¸ÇÉ‘⁄Œ¥Å̃д@µ√∫œ¿Ì ’“Ê£¨Œ“ÇÉò∑”⁄◊ˆ≥ˆþ@–©Õ∂»Î°£∂¯«“£¨Œ“嶌¥Å̵ƒ’˛∏ƥΠ©∑«≥£”––≈–ƒ°£

°°°°Œ“Çɵƒ–≈–ƒ“ª∑Ω√ÊÅÌ◊‘”⁄Œ“ÇÉþ^»•µƒΩõÚû£¨þÄÅÌ◊‘”⁄Œ“ÇÉœý–≈…Áï˛å¶ΩªÕ®∫ՃБ¥”–”¿æ√µƒÕ∂ŸY–Ë«Û°£¥_±£ŸYΩ∑Ä∂®¡˜»Î÷ÿ“™Ìóƒø£¨å¶’˛∏Æ◊‘…Ì“≤”–¿˚°£Õ¨ïr£¨◊ˆþ@–©ÌóƒøÕ∂ŸY嶌“ÇÉ∂¯—‘“≤ «”–¿˚µƒ£¨À¸◊匓ÇÉ⁄Aµ√¡À’˛∏ƺ∞À¸À˘¥˙±Ìµƒ»À√Òµƒ–≈»Œ°£

°°°°»•ƒÍ“ª»ÁÕ˘≥££¨≤ÆøÀœ£Ýñπ˛»ˆÌfƒÐ‘¥ (BHE)ÕÍ»´þ_µΩ¡À‘ìƒøòÀ£¨Œ“ÇɵƒŸM¬ “ª÷±∫еգ¨Œ“ÇɵƒøÕëÙùM“‚∂»∫Ð∏þ£¨Œ“ÇɵƒÜT𧱣’œ“≤ «––òIÉ»◊Ó∫√µƒ°£

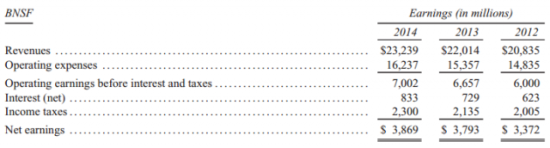

°°°°BNSF (≤ÆÏ`ÓD±± •þ_∑∆ËF¬∑þ\ðîπ´Àæ) ∑Ω√ʵƒ«Èõr£¨æ՜Ҍ“÷Æ«∞÷þ^µƒ“ªò”£¨2014ƒÍ±Ì¨F≤¢≤ª∫√£¨þ@“ªƒÍµƒËF¬∑––òI¡Ó∫Ð∂ýÓôøÕ ßÕ˚£¨±MπÐBNSFΩ¸é◊ƒÍµƒŸY±æ÷ß≥ˆÑìºo‰õ–¬∏þ£¨þh≥¨∆‰÷˜“™∏ÇÝéå¶ ÷ -- ¬ì∫œÃ´∆Ω—ÛËF¬∑π´Àæ°£

°°°°É…º“ËF¬∑π´À浃 ’»Î“郣ª˘±æœýµ»£¨µ´Œ“ÇÉÿõþ\¡ø∏¸¥Û°£≤ªþ^»•ƒÍŒ“Çɵƒ∑˛Ñ’þÄ «≥ˆ¨F¡À±»¬ì∫œÃ´∆Ω—Û∏¸∂ýµƒÜñÓ}£¨ΩYπ˚æÕ «Œ“ÇÉ ß»•¡À≤ø∑÷ –àˆ∑ðÓ~°£¥ÀÕ‚£¨¬ì∫œÃ´∆Ω—Û»•ƒÍ±»Œ“Çɔؿ˚∏þ≥ˆµƒ“郣Ñìöv ∑”õ‰õ°£Ô@»ª£¨Œ“ÇÉþÄ”–∫Ð∂ýπ§◊˜“™◊ˆ°£

°°°°µ´Œ“ÇÉ“≤õ]”–¿ÀŸMïrÈg£∫æ՜Ҍ“‘Áœ»Ã·µΩµƒ£¨Œ“ÇÉ墑⁄2015ƒÍ÷ß≥ˆ60É|√¿‘™“‘∏ƒ…∆Œ“ÇɵƒËF¬∑þ\ÝI°£þ@πPÂXÓA”ã墒ºµΩΩÒƒÍ ’»Îµƒ26%°£þ@√¥¥Û“郣µƒ÷ß≥ˆ‘⁄’˚ÇÄËF¬∑––òI∂º «∫Ð∫±“䵃°£å¶Œ“ÇÉÅÌ’f£¨26%þ@Çı»¿˝“≤ «œýÆî¥Ûµƒ£¨÷Æ«∞‘⁄2009-2013ƒÍ∆Ωæ˘ «18%£¨∂¯¬ì∫œÃ´∆Ω—Û嶌¥Å̵ƒ”ãÑù «16-17%°£Œ“Çɥۓ郣µƒÕ∂ŸYå¢∫ÐøÏéßÅÌ∏¸¥Ûµƒþ\¡¶∫Õ∏¸∫√µƒ∑˛Ñ’£¨”Ø¿˚“≤ï˛∫ÐøÏ∏ƒ…∆°£

°°°°œ¬√Ê «≤ÆøÀœ£Ýñπ˛»ˆÌfƒÐ‘¥(BHE)∫Õ≤ÆÏ`ÓD±± •þ_∑∆ËF¬∑π´Àæ(BNSF)µƒ“ª–©÷˜“™ÿîÑ’îµì˛£∫

Œƒ’¬ÍPÊI‘~£∫ ∞Õ∑∆Ãÿ≤ÆøÀœ£Ýñπ……Ò

ø¥þ^±æŒƒµƒ»ÀþÄø¥þ^

æ€Ωπ

- å£òI˧Ÿ§åßæö£∫√ø»’˧Ÿ§

- ”ƒƒ¨ŸY”ç∆Ω≈_£∫±©◊þ»’àÛ

- “˝ÓI◊‘≈ƒ≥±¡˜£∫√¿ÓÅœýôC

- ◊Óå£òIµƒµÿàD£∫∏þµ¬µÿàD

- 3DÀ˛π•∏Ǻº£∫≤ø¬‰”¢–€Ç˜

- –ðÈe≈cÃÙë£∫∆Ê√Óµƒ≤ ¥u

- Q√»ø…ꀖ°”Œ£∫≤®¿≠¥Û√∞ÎU

- Ñ”◊˜≈c√∞ÎU£∫”X–—µƒæÞ»À

- »´æWüoìp™öº“£∫∂ý√◊“Ùò∑

- ÷«ƒÐ«““◊”√£∫À—π∑ðî»Î∑®

- ðp±„«“øÏÀŸ£∫öW≈Ûûg”[∆˜

- ∫√ÕÊ”÷”––ߣ∫”¢’Z¡˜¿˚’f

- π•¥Úπ÷´F≥«£∫˚úþ“¥Úπ÷´F

- ÷ªƒÐœÚ«∞þM£∫ïï»À鵬

- √ÙΩðøºÚû£∫ ÷öà¥Û¬ì√À2

- üo¬∑ø…Ô£∫◊•◊°…ÒΩõÿà2

- °∂»˝á¯÷ÆÅyŒË°∑–¬¿À™öº“∂Y∞¸

- °∂–¬¥Û‘팘”Œ2°∑Îpµ©Ãÿôý∂Y∞¸

- °∂ π√¸’ŸÜæOnline°∑ –¬¿ÀÃÿôýø®

- °∂Üñµ¿°∑—©ëµΩµ◊÷¡◊∂Y∞¸

- °∂âÙª√Œ˜”Œ2°∑–¬¿ÀÃÙëÃÿôýø®

- °∂ü·—™»˝á¯2°∑–¬¿À÷˜π´∂Y∞¸

- °∂¿À¿À∂∑µÿ÷˜°∑–¬¿ÀÃÿôý∞¸

- °∂Ÿª≈Æ”ƒªÍ2°∑–¬¿À1888‘™∞◊Ωø®

- °∂µ⁄»˝∞—Ѷ°∑–¬¿ÀÃÿôýª „@∂Y∞¸

- °∂»´√Ò∆Ê€EMU°∑É»úyÃÿôý∂Y∞¸

- °∂˝àÈTª¢å¢°∑–¬¿À∂®÷∆∂Y∞¸

- °∂–¬ ÒÈT°∑–°¿ÀÃÿôý∂Y∞¸

- Ω«…´∞Á—ðÓê–¬ ÷ø®

- …‰ìÙÓꔌëÚ–¬ ÷ø®

- Ñ”◊˜ÓꔌëÚ–¬ ÷ø®

- ≤þ¬‘ÓꔌëÚ–¬ ÷ø®