原標題:9月金融數據公布,機構解讀:居民短期貸款改善釋放積極信號

中國人民銀行10月13日公布的9月金融數據顯示:

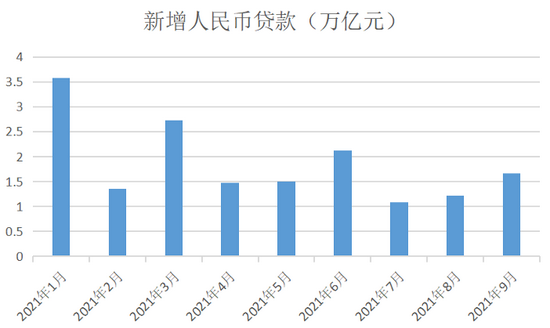

9月份人民幣貸款增加1.66萬億元,同比少增2327億元。社會融資規模增量為2.9萬億元,比上年同期少5675億元,比2019年同期多3876億元。

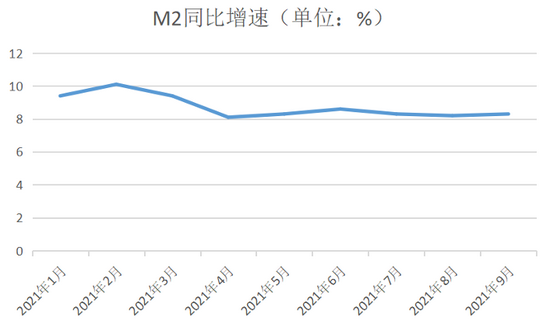

9月末社會融資規模存量為308.05萬億元,同比增長10%。廣義貨幣(M2)余額234.28萬億元,同比增長8.3%,增速比上月末高0.1個百分點,比上年同期低2.6個百分點。

居民短期貸款環比與同比均明顯改善

數據來源:中國人民銀行網站

數據來源:中國人民銀行網站信貸方面,光大銀行分析師周茂華表示,9月新增信貸同比少增,主要受居民中長期貸款和企業中長期貸款收縮影響,但企業票據融資較去年同期明顯增加。主要受兩方面因素影響,一是房地產融資融資環境收緊,部分企業轉向票據融資,同時,9月樓市降溫,居民購房意愿下降拖累房地產銷售,居民長期限貸款下降;二是受能源、工業原材料價格走高、全球物流供給瓶頸、運費高企等因素影響,部分企業轉向觀望。

“不過,居民消費回暖跡象明顯,居民的短期貸款環比與同比均明顯改善。”周茂華稱,這主要是由于國內疫情防控形勢良好,居民消費活動明顯回暖。

中信證券固定收益首席分析師明明認為,今年中秋假期在9月,刺激居民消費,有助于居民短貸的增長;企業短貸也開始恢復,除了自身補充流動性資金需求強化以外,還可能與2020年下半年開始短貸投放減少、基數效應減弱有關。

展望未來,明明表示,從高頻數據看,9月國內30大中城市商品房成交面積較8月繼續下滑,監管部門調節房貸壓制樓市泡沫的成效顯著。然而,9月成交面積的下滑幅度較8月明顯縮小,考慮到央行等部門已經在多個場合表示要“維護住房消費者合法權益”,預計后續住戶部門中長貸少增趨勢延續,但邊際將有所好轉。

在植信投資首席經濟學家兼研究院院長連平看來,前三季度信貸增速持續走低,受十一長假、部分工廠限產與供電緊張影響,10月信貸增長仍可能繼續下降。預計四季度信貸增速會恢復到12%左右。

M2同比增速維持穩定

數據來源:中國人民銀行網站

數據來源:中國人民銀行網站央行數據顯示,9月末,M2余額234.28萬億元,同比增長8.3%,增速比上月末高0.1個百分點,比上年同期低2.6個百分點;狹義貨幣(M1)余額62.46萬億元,同比增長3.7%,增速分別比上月末和上年同期低0.5個和4.4個百分點;流通中貨幣(M0)余額8.69萬億元,同比增長5.5%。前三季度凈投放現金2552億元。

周茂華表示,M2同比增速改善,主要是受居民和非銀機構存款增加,抵消了企業和財政存款同比少增影響。M1同比增速下滑,很大程度上受企業存款放緩與房地產銷售下滑影響。一方面,部分實體企業面臨原材料漲價、全球供給和物流瓶頸等壓力,企業貸款和存款需求有所放緩;另一方面,房地產銷售下滑,居民增加儲蓄。

民生銀行首席研究員溫彬認為,下一階段,宏觀政策要做好跨周期調節,金融將繼續加大對實體經濟的支持力度,特別是加大對普惠金融、綠色金融、科技金融、中小微企業等重點領域和薄弱環節的結構性支持,新增貸款規模有望有所加快,M2和社融增速將觸底回升。

未來社融增速將維持在10%左右

社融方面,周茂華認為,9月社融表現不及預期,主要是受去年高基數和專項債發行不及預期影響,社融、新增信貸絕對量并不比正常年份低。

明明指出,9月企業債券凈融資較去年同期相比并沒有明顯下滑,即便在到期量較高的背景下,依靠穩健發行依然在凈融資額上與2020年基本持平。政府債券方面,9月地方債繼續放量,但受制于2020年1萬億元的基數影響,對社融增長難有明顯的提振效果,但已經一改前幾個月大幅拖累社融的態勢,較往年同比少增的量也有所收斂,在“積極的財政政策要提升政策效能,合理把握預算內投資和地方政府債券發行進度,推動今年底明年初形成實物工作量”的要求下,后續預計對社融的拉動作用將逐步顯現。

連平預計,隨著政府債券發行規模逐步提高,企業直接融資增速將有可能修復,社融增速將維持在10%左右。

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)