來源:36氪

作者/黃艷陽

編輯/黃繹達

2019年9月,被譽為“非洲手機之王”的傳音控股(688036.SH)在上交所上市,由于深受二級市場認可,上市兩年多的時間里,傳音股價一路飆漲,從51.25元/股上升至256.04元/股,期間最高漲幅超500%。然而,巔峰過后,2021年2月起,傳音股價便一路掉頭向下,截至2022年8月3日,傳音股價報收69.37元/股,較最高點跌去了72.9%。

圖:上市以來傳音的股價走勢 資料來源:wind

圖:上市以來傳音的股價走勢 資料來源:wind而在股價持續調整的同時,公司的業績卻仍在穩健增長。在疫情尚在的2021年,公司營收同比增長30.75%,歸母凈利潤同比增長45.52%。

本文試圖通過回答以下問題來解析傳音控股的投資價值:

-

傳音稱霸非洲的原因是什么?

-

傳音找到第二成長極了嗎?

-

傳音股價表現的底層邏輯是什么?

深耕非洲的手機制造商

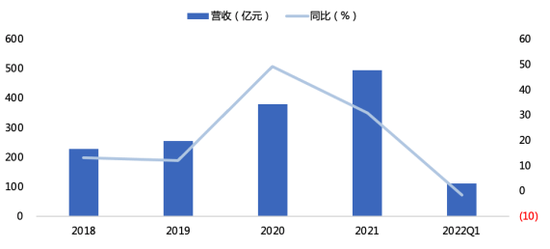

傳音主營手機的生產與銷售,業務主要集中在非洲、亞洲等新興市場國家。營收規模上,2018-2021年,受益于非洲市場市占率的不斷提升以及對新興市場的不斷開拓,公司的營收也在持續增長,2021年,公司實現營收494.12億元,同比增長30.75%。

2022年,非洲市場需求不振,疊加疫情進展持續導致公司的供應鏈與運輸物流受到了影響,2022Q1,公司實現營收110.55億元,同比下滑1.75%。

圖一:公司的營收情況 資料來源:wind、36氪

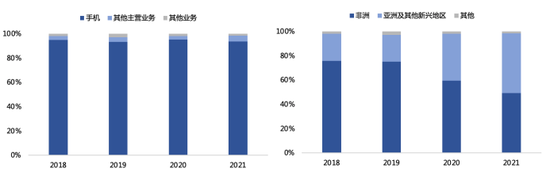

圖一:公司的營收情況 資料來源:wind、36氪營收結構上,手機是公司的核心業務,2021年的收入占比93.5%,家電、互聯網等其他主營業務的占比較小,同期僅為4.7%。從公司生產的手機類型來看,隨著非洲、印度等市場智能手機需求的增加,公司智能機的份額從2016年的57.93%提升至2021年的79.5%。從趨勢上來看,智能機是公司手機業務的核心,這一點也反映在收入的占比上。

分地區來看,非洲一直是公司最重要的的市場。近年來,隨著公司加大了對印度等新興市場的開拓力度,營收結構也從“非洲市場為主導”轉變為“兩大市場平分天下”的格局。2021年,非洲市場的營收占比下降至49.1%,與此同時,亞洲及其他新興市場的營收占比上升至49.2%,份額已經與非洲市場持平。

圖二:公司的營收結構(分業務、分地區) 資料來源:wind、36氪

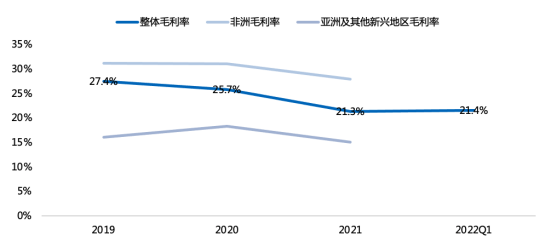

圖二:公司的營收結構(分業務、分地區) 資料來源:wind、36氪盈利能力上,2021年,公司的整體毛利率為21.3%,但在趨勢上,毛利率整體呈下降態勢,2019-2021Q1,公司的毛利率下降了5.93pct。一方面,受營收結構的影響,亞洲等新興市場的營收占比不斷增長,但該市場的毛利率普遍較低,拉低了整體的毛利率;另一方面,受手機缺芯和上游原材料漲價影響,消費電子企業成本端普遍上漲,導致利潤空間被壓縮。

圖三:分地區的毛利水平變化 資料來源:wind、36氪

圖三:分地區的毛利水平變化 資料來源:wind、36氪在費用端,2021年公司的期間費用率為9.3%,期間費用支出相對較低,這主要是由于公司的毛利率相對不高,利潤空間有限且以盈利為導向的情況下,限制了費用的支出。

從趨勢上來看,得益于業務規模的持續擴大與銷售渠道趨于穩定,公司的期間費用支出呈現先增長后下降的態勢。而且在期間費用增速遠超營收增速下,公司的期間費用率均有所收窄,費用管控能力顯著提升。

2021年,公司的研發費用率和銷售費用率分別錄得3.1%和6.6%,呈現出了研發投入低、銷售投入高的特征,這主要是在于:一方面,公司的產品以低端為主,技術門檻相對不高;另一方面,拓展新市場渠道頗為困難,因此也拉高了營銷投入。

圖四:公司的期間費用率情況 資料來源:wind、36氪

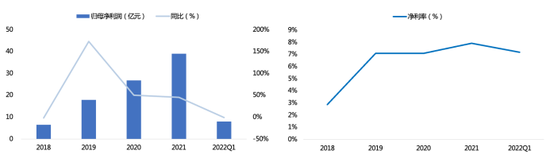

圖四:公司的期間費用率情況 資料來源:wind、36氪在利潤端,2021年,實現歸母凈利潤39.09億元,同比增長45.52%;同期凈利率為7.92%,同比上漲0.83pct。趨勢上,得益于公司的收入的增長,疊加成本管控能力的加強,公司的歸母凈利潤與凈利率在近年同時保持增長態勢。

2022Q1,受累于營收與毛利率的下滑,公司實現歸母凈利潤7.96億元,同比下降0.7%,凈利率下滑至7.18%。

圖五:公司凈利率及歸母凈利潤情況 資料來源:wind、36氪

圖五:公司凈利率及歸母凈利潤情況 資料來源:wind、36氪傳音的稱雄非洲路

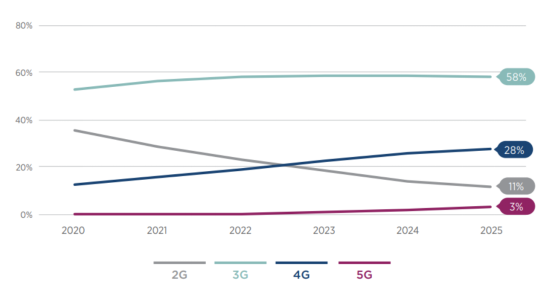

作為公司主要市場的非洲,經濟發展水平低,仍處在2G、3G時代,手機市場以功能機為主,智能手機的滲透率較低。近年來,隨著基建水平的提升,手機市場開始逐漸由功能機向智能機過渡,GSMA認為,撒哈拉以南非洲地區的智能機滲透率將從2020年的48%提升至2025年的64%。

非洲作為全球人口第二大洲,人口約為10億人,占到了全球人口的15%,聯合國預測,從2019年至2050年,撒哈拉以南非洲的人口預計將增長一倍。在非洲市巨大的人口基數以及極高的增速支撐下,隨著智能機的不斷滲透,消費者的手機迭代速度加快,非洲智能機市場的發展空間巨大。

圖六:非洲移動通信網絡滲透率預測 資料來源:GSMA

圖六:非洲移動通信網絡滲透率預測 資料來源:GSMA從成立之初,公司就扎根非洲。在產品定位上,抓住了非洲市場智能機滲透不高的特點,公司建立了TECNO、itel和Infinix三大品牌,并通過智能機+功能機的產品組合劃分市場。

如今,無論是從功能機還是智能機來看,公司都在非洲擁有著絕對領先的地位。2021年,公司功能機的市占率達78%,智能機的市占率超40%。

傳音在非洲市場的成功離不開以下三點:

1、本土化策略精確定位用戶需求;

2、低價策略匹配當地人民消費水平;

3、“遍地營銷”的策略與遍布非洲市場的渠道。

在產品上,為了貼合非洲用戶的需求,公司對手機的功能進行了本土化創新。

在通信功能上,非洲的通信運營商眾多,但運營商之間的信號不穩定,通話資費高,用戶通常會攜帶多張電話卡,普通單卡手機便難以滿足用戶的需求,針對這一問題,傳音定制化地開發出了“四卡四待”功能,解決了非洲用戶的痛點;

在攝影功能上,主流的手機拍照采取面部識別,相比淺膚色的人群,深膚色用戶很難被識別,針對這一問題,傳音開發出了基于眼睛和牙齒定位的拍照技術,解決了非洲用戶的拍照需求;

圖七:傳音與其他手機攝影成像對比 資料來源:公司官網

圖七:傳音與其他手機攝影成像對比 資料來源:公司官網另外,針對非洲地區經常停電、早晚溫差大、天氣炎熱等問題,傳音也針對性的開發出了低成本高壓快充技術、超長待機、耐磨耐手汗陶瓷新材料、防汗液USB端口等。

其次,在價格上,為了匹配非洲用戶的消費能力,公司推出了定價顯著低于同行的手機。

非洲的經濟發展水平不高,手機市場以低端產品的為主,IDC數據顯示,截至2021Q4,200美元及以下的手機市場份額占比達到了81.1%。

根據非洲市場的特點,傳音推出的機型定價極具吸引力。2018年,傳音下屬的功能機均價僅在65元人民幣/臺,智能手機均價也僅在454元人民幣/臺。對比之下,三星2010年推出的的Galaxy Note II的售價高達8499南非蘭特幣(約為3630元人民幣);小米在2015年推出的紅米2售價也為1022元人民幣。

通過“遍地營銷”的策略和遍布全非洲的渠道網絡,公司得以實現快速占領市場。

非洲地域廣闊,且基礎設施建設不完善、互聯網不發達,手機難以做到集中推廣,廣告上以刷墻廣告、貼海報廣告、FM廣告等傳統形式為主。公司便采取了“遍地營銷”的策略,快速占領了消費者心智。

在渠道建立上,通過經銷商為主的銷售模式,公司建立了遍布非洲各地,滲透力強、穩定性高的銷售網絡。一方面,通過給經銷商足夠的讓利空間,充分調動經銷商的積極性,加速公司產品的滲透;另一方面,通過駐廠指導、統一宣傳等形式,助力各地經銷商的銷售,提高了公司與經銷商合作的粘性。截至目前,公司在非洲共有360個經銷商,其中,年銷售額超過一億的經銷商達20個,超過千萬的達150個。

一位通信行業的記著曾這樣描述在東非商品大市場卡里亞庫看到的情景:“我看到了鋪天蓋地的、從近到遠、密密麻麻、讓我永遠不會忘記的TECNO。全世界都是TECNO,每個店的海報,每個公告牌,每塊玻璃,每個店門,都是TECNO 的廣告。

圖八:傳音在非洲的廣告 資料來源:公司官網、國金證券

圖八:傳音在非洲的廣告 資料來源:公司官網、國金證券憑借這三大營銷策略,公司在非洲市場的市占率快速提升,帶動業績在過去實現高速增長。然而,近年來,公司在非洲市場的增長開始放緩,2021年,非洲市場實現營收242.28億元,同比增長8.0%,低于過去幾年的水平。這一方面是由于高基數壓力,另一方面是由于疫情減速了非洲的4G網絡建設進程,智能機需求疲軟。

由于非洲的通信運營商可以是私有企業,其投資主要受利益驅動。2020下半年疫情爆發,非洲市場的整體GDP增速持續下滑,居民消費水平受限,感受到消費端的降溫,運營商對4G網絡的建設也開始放緩,智能手機需求也開始呈現疲軟態勢。

因此,公司作為非洲的手機龍頭,非洲國家的基建水平普遍較低,而基建條件的完善與否,和用戶數量的穩健增長,卻是支撐其非洲市場業務持續高增的基礎。然而,疫情影響下,非洲的基建進程與消費需求雙雙下滑,非洲智能機市場的成長空間受到了壓制,公司的業績增速有觸頂之勢。

非洲的成功難以復制:受阻印度

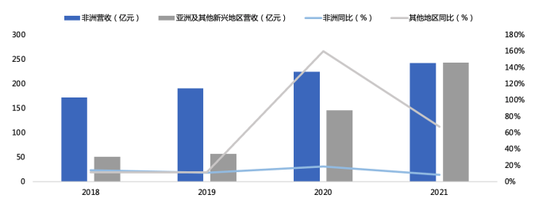

在非洲市場增速放緩的同時,公司開始積極開拓其他新興市場,希望復制公司過去在非洲的成功之道,實現對新市場的突破。目前,傳音全球銷售網絡已覆蓋70多個國家和地區,亞洲及其他新興市場逐漸成為了公司的業績增長新動力。2021年,亞洲及其他新興市場的營收達到了242.98億元,占營收的比重為49.2%,同比增長67%。

圖九:非洲市場及新興市場的營收及增速 資料來源:wind、36氪

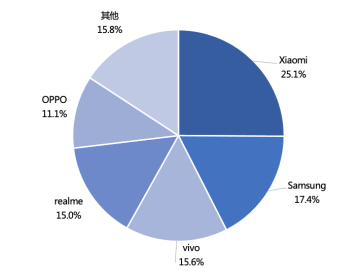

圖九:非洲市場及新興市場的營收及增速 資料來源:wind、36氪巴基斯坦和孟加拉國是公司市場開拓較為成功的案例,2021年,公司在上述兩國的市占率分別為40%+、20.1%,排名第一、第二。盡管公司在兩國的市占率較高,但受制于人口規模和經濟水平,智能機的業務體量并不大,而印度作為僅次于非洲的公司第二大的市場,開拓之路卻并沒有那么順利。截至2021年底,公司在印度市場的占有率為7.1%,排名第六。

目前,印度人口已經達到了14.16億,GDP排名全球第六,并連續20年保持5%以上增長。然而,印度的智能手機的人均保有量僅為0.27部,低于非洲市場的0.33部,2020年智能手機的滲透率僅為31.8%,巨大的市場潛力之下,來自友商和本土品牌都瞅準了這塊肥肉,手機市場的競爭早已異常激烈。

2016年下半年,公司進入印度市場之時,包括三星、小米等在內的前五大手機廠商早已占據超半數的市場份額,公司的市場份額雖在2017年有明顯的提升,但在2018-2021年的四年里,公司智能機的市場份額僅提升了0.3%,與之形成對比的是前五大廠商的合計份額提升了約30pct。

公司在印度市場的營銷依然如在非洲一般:定位低端市場,采用低價銷售的策略,卻因此導致了印度市場的毛利率大打折扣。招股書數據顯示,2016-2019年上半年,公司在印度市場的平均毛利率僅為12.51%,顯著低于非洲市場的26.06%。在這期間,在印度本土廠商reliance jio低價營銷策略的沖擊,疊加印度大幅提高關稅,2018年,公司在印度市場的毛利率低至7.57%。

低毛利率疊加較高的營運成本,公司在印度市場難以實現盈利。2016年下半年、2017年、2018年,公司在印度市場的凈利潤分別為-3238萬元、-1.68億元、-5億元,報告期內累積虧損超7億,而同時期內公司累積的凈利潤也不到7億。

總體看來,印度手機市場集中度高,競爭十分激烈,2021年,前五大廠商的合計市場份額已達到84.2%。與其他競爭對手相比,公司渠道建設尚未完善,產品以低端機為主,僅依靠低價策略來搶奪低端市場份額,很難進入印度手機市場的主流,這也是目前公司在印度市場持續虧損的核心原因。

圖十:2021年印度智能手機競爭格局 資料來源:IDC、36氪

圖十:2021年印度智能手機競爭格局 資料來源:IDC、36氪“副業”短期難成業績助力

在手機市場增量有限、公司手機主業增長放緩的背景下,公司加速開拓多元化戰略布局,建立了數碼配件品牌Oraimo、售后服務品牌Carlcare、家用電器品牌Syinix三大品牌,以期能緩解增長壓力。

圖十一:公司的產品矩陣 資料來源:招股書

圖十一:公司的產品矩陣 資料來源:招股書家電業務方面,在空間上,非洲電視的滲透率僅為40%,冰箱、空調、洗衣機的滲透率更低,且基本以白牌產品為主。數據顯示,以非洲13億人口的體量來計算,冰箱、空調、洗衣機、電視四類產品的市場空間就有望突破4000億元。

這看似是一片藍海,但由于非洲經濟發展水平低、電網覆蓋率不高,非洲僅有1/6 的國家電網覆蓋率超過30%,大部分國家低于10%,撒哈拉以南的非洲地區仍有約6億的無電人口,所以家電滲透率要有顯著的提高將會是一個很長期的過程。

互聯網業務方面,公司圍繞傳音OS開發了應用商店、游戲中心、廣告分發平臺 以及手機管家等一系列工具類應用程序,并同網易等多家互聯網公司展開合作,開發 音樂、短視頻等獨立應用程序。

邏輯上,智能手機業務能為互聯網業務帶來的天然、持續、穩定的流量,受益于手機業務在非洲市場的領先優勢,2021年,傳音的OS用戶已達到了2.28億人,并有多款產品月活超1000萬,其中,Boomplay作為非洲最大的音樂流媒體平臺,月活躍用戶數約達6800萬。

然而,上千萬月活規模的應用相比于非洲5.2億互聯網用戶數,以及約13億的人口,滲透率極低,仍處于發展的早期階段,競爭格局的演進上具備較大的不確定性。不僅如此,非洲智能手機滲透率不高、用戶的互聯網付費意愿不強,公司的商業化變現也將面臨較大的阻礙。

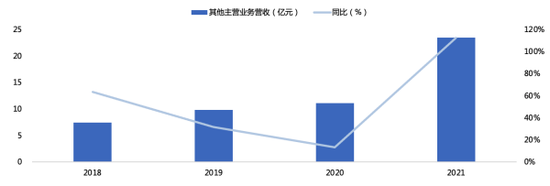

目前來看,公司的家電、互聯網業務體量仍然較小,非洲市場整體也仍處在發展前期,因此中短期內并不會為公司貢獻過多的業績增量,目前來看的意義也僅限于提高手機業務用戶粘性。

圖十二:其他主營業務的營收情況 資料來源:wind、36氪

圖十二:其他主營業務的營收情況 資料來源:wind、36氪傳音控股還值得投資嗎?

邏輯上,非洲智能機市場具備人口增長紅利和智能機持續滲透下的雙重增長動能,但近年來,非洲市場消費疲軟、4G建設放緩,智能機的滲透進程明顯受制于經濟發展與基建進程。公司作為非洲手機龍頭,市占率已超50%,在市場空間釋放節奏放緩的情況下,以公司目前在非洲的市占率,提升滲透率的效率在邊際遞減,導致業績增長的天花板提前顯現。

在新市場拓展上,雖然公司在部分新興市場實現了業績的高增,然而,在重要性僅次于非洲的印度市場,市場競爭激烈,一方面,相比小米、OPPO等手機大廠,公司在渠道、產品性價比上均不具優勢;另一方面,相比本土企業,公司還要面對印度對于外來品牌開出的巨額稅款,一系列排外措施影響到了公司在印度的展業,印度市場的盈利困境已成為公司業績增長的一大掣肘。

在互聯網、家電等新業務上,雖然長期的發展空間極大,但這些業務仍處在發展前期,貢獻的利潤較為有限,而且未來的不確定性較強,考慮到非洲市場的經濟發展水平,中短期內這塊業務并不具備業績爆發的條件。

二級市場來看,過去資本市場給出了公司極高的估值,是大家看到了公司在非洲以及在部分新興市場巨大的增長潛力。

但目前來看,疫情這一黑天鵝事件切斷了非洲智能機市場過去的高增態勢,加速暴露了非洲經濟對智能機滲透的制約,同時也成為了傳音實現在非洲業績增長的桎梏。在預期中增長潛力最大的印度市場,以目前的盈利情況以及市場份額可以看出,公司在該市場的業務進展并不樂觀。

正是由于作為基本盤的非洲市場可能正在觸及增長的天花板,在核心新興市場的開拓也不及預期,兩大市場對公司業績估值的支撐不足,疊加市場對公司的成長性預期不及從前,由此導致股價在高點的一路下跌。

展望未來,若非洲經濟發展水平未出現較大突破,其智能機的市場潛力也難以釋放;而在新興市場,來自競爭對手以及政府的壓力雙重壓力都將增加展業的風險,從而帶來業績增長的不確定性。

參考22年一季報的業績表現,除非公司在非洲、印度等核心市場能夠實現較大突破,否則預計公司的中報業績增長動能相對不強,其實這也是與公司目前的基本面相匹配。這樣看來,在中短期內,公司的“高估值時代”很難再次上演。

圖十三:公司的估值情況 資料來源:wind

圖十三:公司的估值情況 資料來源:wind 圖十四:可比公司情況 資料來源:wind、36氪

圖十四:可比公司情況 資料來源:wind、36氪

“掌”握科技鮮聞 (微信搜索techsina或掃描左側二維碼關注)