C.AI 被收購的宿命論與萬惡的 Scaling Law | 42章經

來源:42章經

聊 C.AI 不能只聊 C.AI,更不能只聊陪聊類產品,因為這些都是表象。如果從背后更深一層的商業邏輯來看,我們就會發現 C.AI 被收購幾乎是一種必然,這就是典型的個體在整個商業世界運作規則之下的命運軌跡的縮影。

最近很多人在談論 C.AI 被收購的問題時都有很多迷思,我們先來陳述幾個事實:

1)這筆交易是一種以授權協議變相進行的收購,主要目的是為了繞過反壟斷的監管

2)C.AI 始終標榜自己是家底層模型研發公司,而非應用公司

3)最終交易完成后近 30 人的底層模型開發人員加入 Google,剩下 100 余人跟產品相關的團隊剝離出來留在 C.AI

所以,C.AI 被收購其實和他產品做的如何或者陪聊類產品形態成立與否等都不相關,而要真正讀懂 C.AI 的故事,還是要從他的創始人入手,因為公司的結局取決于其每一步的選擇,而這些選擇都是創始人經歷和性格的縮影。

C.AI 創始人 Noam Shazeer 是 transformer 論文的八個作者之一,也是其中最重要的一兩個人,他從 2021 年開始創業,算是最早開始研發底層大模型的少數一小撮人。

到了 2023 年初,C.AI 獲得了 A16Z 領投的一輪融資,那時候很多媒體的標題是 “0 收入,10 億美元估值”。

在之后相當長的時間里,AI 的三大 2C 產品就是 ChatGPT 形態、Perplexity 類搜索以及 C.AI 類陪聊,所以可以看到現在最紅海的市場就是大模型類產品、AI 搜索和 AI 陪聊。

那在 23 年市場最火熱的時候,如果你是 Noam,有那么好的背景和市場機遇,你在定位自己的時候,會說自己是一家應用公司,還是說自己是家模型公司呢?

當然是模型公司,不然應用做得再好,憑什么能一上來就估值十億美金?以及有一個 AGI 的大故事難道不比做一款厲害的陪聊產品更性感嗎?何況有這么好的背景,不做大模型不就浪費了嘛。

但同時,你會面臨的問題就是,我該如何把陪聊類產品包進我的模型故事里。

于是,你會發現,2022 年 12 月 5 日,在 Character.AI(以下簡稱 C.AI)官網的第一篇介紹文章的第一句話就是:

Character.ai 是一家全棧通用人工智能 (AGI) 公司。

其實 C.AI 的結局幾乎從這個時候就已經注定了,就是當 “全棧” 這個詞出現的時候。

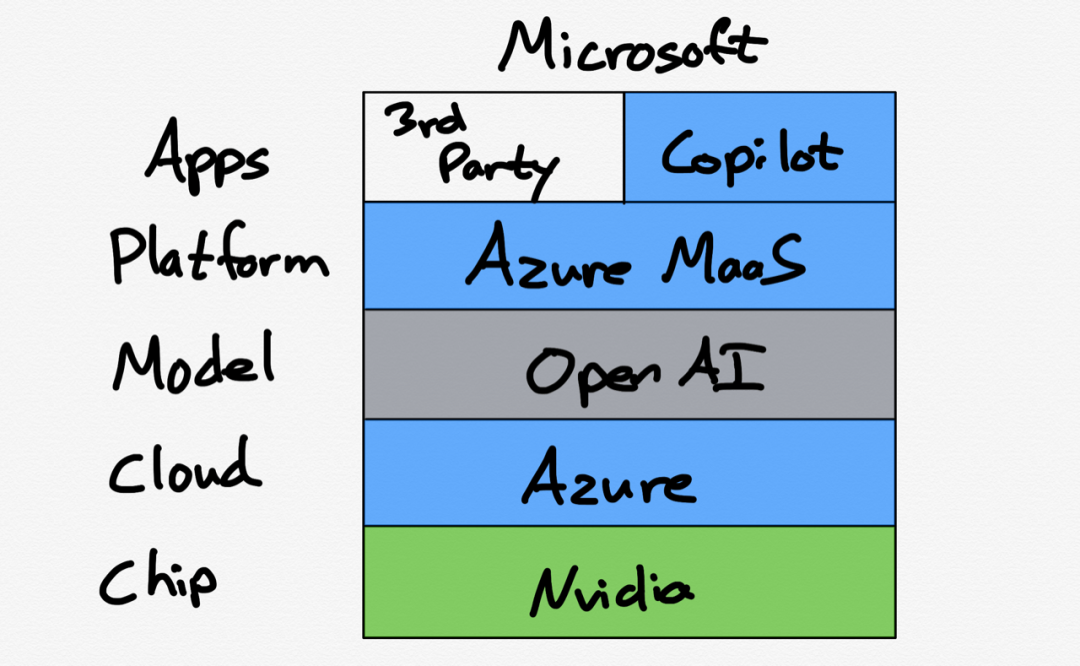

上面這張圖來自于 A16Z 2023 年 1 月的一篇文章,在其中他們分析了 AI 的分層和類型,其中最左邊一列 “End-to-End Apps” 端到端應用,本質上就是一種全棧,也就是說當一家公司從底層模型訓練、到 infra 設施、到產品等全鏈路都自己完成,這家公司就是一家全棧的端到端應用公司。

顯然,Character.AI 就屬于這類。但歷史經驗告訴我們,幾乎所有的強后端、強算法類公司都是從大 DAU 的產品開始發展起來的,往往是 PMF 模式先成立、商業化能閉環,再不斷打磨后端和算法,但 C.AI 在那個節點上似乎并沒有意愿、也沒有能力完成這個路徑。

所以,很多時候,看清事物本質的第一步就是對事物進行定性分析,不然就會被一些 fancy 的概念混淆視聽,比如互聯網金融到底本質是互聯網還是金融?那 C.AI 到底本質是模型還是應用?

2023 年 9 月,在 A16Z 的一場采訪中,Noam 自己回答了這個問題,他說 C.AI 的目標是做一家 AGI 公司,和一個產品優先的公司(Our goal is to be an AGI company and a product-first company),他把這兩件事放在了并列邏輯里來定義自己。這是一個典型的定位混淆、既要也要的答案。

很可惜,這個答案顯然是錯誤的。

結果就是在 2023 年的時候,像很多人所知,整個 C.AI 全職的真正的產品經理實際上最多只能算半個人,其他的幾十人都是模型開發人員,而到了 24 年,產品團隊才快速擴充到了 50 人左右的規模。

那在 23、24 年發生了什么呢?如果我們類比下國內融資市場的邏輯,可以假想一個場景:

Noam 出來融資的時候對投資人講:“我們是一家 AGI 公司以及一個陪聊類產品公司。”

投資人問:“那你們到底要做什么?未來的終局是什么?競爭壁壘是啥?模型你們怎么比得過 OpenAI?陪聊類產品有收入嗎,ROI 能跑正嗎?有 PMF 嗎?而且你們上輪估值太高了,我們很難出手。”

Noam 卒。

(這個故事還告訴我們,在講商業邏輯的時候,能講縱向推進的故事,就不要講并列的故事,大家都喜歡因果關系,而不是并列關系,大家喜歡因為我做了 A,所以我能做 B,然后我能做 C,而不是我要同時做 A、B、C。)

于是 Noam 回來基于自己的背景和市場的反饋,痛定思痛,覺得還是要把模型做大做強,才能融到更高估值的錢。但做著做著發現確實比不過 OpenAI 和 Anthropic 這幾個,于是只能抓緊招人再重新發力陪聊類產品,并且為了跑正 ROI,決定在一堆沒啥付費能力的二次元 bot 之外發力推工具型 bot(畢竟這么大的公司也不能真的做黃聊)。

就是這么一通操作下來,C.AI 的定位和狀況都變得比較尷尬。

尤其是開源模型崛起的速度又超過了大家想象,整體大模型推理成本都在不斷下降,這個時候如果要把模型訓好就需要更多的錢,如果要把產品做好,似乎又不再需要執著于自研底層模型,那必然合理的路徑就是拆分,但拆了以后明顯 C.AI 也已經在底層模型的戰爭中失去先機,所以 Noam 這樣的背景如果要繼續做底層模型,最好的選擇就是抱大腿,回到一個大廠,而陪聊類產品則也可以被解放,去用各種市場開源的解決方案。

所以我們看到的結果就是,模型開發的人收入 Google,而產品相關的人獨立出來繼續做,并且放棄 C.AI 自身模型,轉而去擁抱 Meta 的 Llama 等解決方案。

只有這樣才能真正實現 AGI 公司和 Product-first 公司,這兩個分別的目標。不然,我確實很難能理解也不能想到,在現階段如何能有一家公司同時是一家底層模型 AGI 公司,又是一家 Product-first 的產品公司。

(哦不對,這里國內有家大模型公司很聰明,他們在強調一個概念 “模型即產品”。因為模型現階段是無法被衡量的,模型的研發和運作都是一個黑盒,缺少可被評判的標準,各種榜單也是非常好刷,所以 “模型即產品” 這個概念是一個非常好的理念,首先我是一家 AGI 公司,其次我的 AGI 就是我的產品,這樣既不會有邏輯上的矛盾沖突,又給了 AGI 一個可被衡量的參照系。)

所以你會發現,OpenAI 發的 Agent 平臺也好,新發的搜索平臺也好,輿論熱度和影響力等各方面都遠不及其新發布一個模型。

而 Transformer 在這個階段,更適合的也不是去把一個產品做到極致,而是做很多從零到一的突破,所以你看 OpenAI 在 GPT 之后做的最重要的事情不是去出新的產品,而是順手就做出了一個 Sora。

這一個鏈條邏輯捋下來,你就會發現 C.AI 到如今這步甚至是必然的。在整個時間線上,換成誰都很難做的比 Noam 更好,如果說要改變一件事情,我覺得唯一能變的就是在 23 年大模型市場最好的時候,Noam 應該更加激進地去融資,不計代價地咬住大模型的第一梯隊(也可能他確實這樣試過了,但還是失敗了)。

因為當 Scaling Law 這個詞出現,這個概念成為了 AGI 的捆綁詞的時候,這個市場就已經變形了。Scaling Law 本質是什么?就是拼規模效應,而當拼規模效應的時候,實際上拼的就是整合資源、融資的能力。所以我一直對 Scaling Law 這個詞不太感冒。

在過去幾年里,最典型的規模效應戰爭就是出行市場,如果你還記得當初滴滴、快的等公司的故事的話,就會對這一幕非常熟悉,當時滴滴背后是騰訊,快的背后是阿里,兩家分別大量燒錢。

這中間其實還有一家公司叫大黃蜂,當時市場第二梯隊,最終選擇了和快的合并,正如當年被快的兼并的大黃蜂打車的一位創始人曾感慨的:

“一旦資本選定了誰,往后只會在其上不斷加注,后來者是沒有活路的,怎么都融不到錢。”

而與之類似的故事其實一再發生,你會發現一旦市場發展到這個階段,實質是在拼爹,而大多時候,爹們都會站成兩隊,各自扶持一家,所以重點就是誰能抱到大腿、誰能抱對大腿,而從爹的角度就是選擇一個看起來最有潛力的最佳代理人。

所以,我們說 C.AI 被收購其實是一個標志性事件,這個事件宣告了很多事情,比如:

1)底層大模型的戰爭幾乎結束,代理人之爭也幾乎結束

2)模型注定會成為商品化(commodity)的選擇,是一種市場通用的解決方案,而不是壁壘(正如我們 23 年初的判斷一樣)

3)做產品的暫時不用再糾結端到端和全棧的問題,可以放開手去擁抱開源方案,只要多在工程落地上做文章就足夠

以上,就是我們從 C.AI 的角度來推演的過程,但一筆交易完成當然需要雙方共同的意愿。所以我們再換個角度,從 Google 的視角討論下為什么他們要收 C.AI,尤其是 Google 更早還已經投資了 Anthropic。

這個背后是一個更大的話題,是更底層的戰略之爭,也是一種更深的市場決定論。即最終 AI 市場的贏家應該是全鏈路自營,還是模塊化的存在,美國科技博主 Ben Thompson 就專門有篇文章討論過這個問題。

這個事情最好的案例就是當年的移動手機的兩大路徑之爭。

如上圖,非常明確的是 Google 當年的 Android 完全是開源的、模塊化的解決方案,而蘋果的 iOS 則是全鏈路垂直整合的方案。(Android 和 iOS 的競爭從 07 年開始一直延續到現在,背景更加復雜,這里就不多贅述了)

今天,AI 無疑觸及到了 Google 搜索的核心利益,所以 Google 選擇從一開始就用最自營的方式來做。從底層的芯片、到上面的云、模型、平臺等,全部是內部自研。

不論出于什么原因,Google 一開始也許是防守性的布局了對 Anthropic 的投資,但隨著 Google 的 Gemini 發展越來越好,同時也給 Anthropic 帶來了壓力,所以他們今年接受了 Amazon 一筆更大的投資,并且宣布 AWS 成為他們的首選云服務商,也就是說 Anthropic 和 Google 可以說是已經漸行漸遠了。

而微軟和 OpenAI 的關系是最有趣的,OpenAI 過去一年里如此動蕩,肯定也讓微軟無比頭大,因為在這場 AI 戰爭中,微軟相當于一度把寶都壓在了 OpenAI 上面。

那這個時候,微軟需不需要留一個后手?如果 OpenAI 真的失控了怎么辦?

而且,就在上個月,微軟的財報里剛把 openai 加到了競爭者的名單中,而 openai 對此的回應是 “我們的合作本來就是建立在對競爭的共識之上的”。(their partnership was established with the understanding that they would compete.)

這樣你就能理解為什么微軟在今年初收購了 Inflection 團隊,并把其創始人,前 Deepmind 聯創 Mustafa Suleyman 招進來擔任 Microsoft AI 的負責人,所以可以說 Google 把 Noam 收進來,其實就是和微軟收 Mustafa 完全對標。

另外有意思的是,微軟對 Inflection 的收購也是用授權許可的方式,和本次 Google 對 C.AI 的操作一致。(今年 Amazon 也用同樣的方式收購了 Adept)

最后,在這幾個大廠里面,唯一專注于開源的就是 Meta。

扎克伯格說他堅持開源的一個主要原因是出售 AI 模型獲利不是我們的商業模式,Meta 不賣云服務。

按照這個邏輯,國內最大的云服務廠商阿里到底為什么會成為國內最大的開源模型的支持者呢?他們反而選擇了自己開源,而去投了所有閉源模型的路徑,這個發展方式按照我們上面分析的邏輯無疑是很擰巴的,我們也可以看看未來幾年阿里自己的模型和云服務生態到底會如何演進。

所以拆開了看,這里面其實風云詭譎,非常有趣,大模型公司和各種大廠都是非常競合的波動的狀態。最終絕大多數創業公司的結局其實都是受到大廠戰略定位的影響,這幾個大廠每個念頭的轉變都可能影響和改變無數人的命運。

你會發現一切個體和創業公司的成敗,其實都是在一個大的邏輯和市場下進行的,甚至很多東西從一開始就已經注定,所以創始人對戰略、定位、外部市場的理解等的重要性不言而喻。

這就意味著,創始人要更關注市場、節奏變化,配合融資節點,在該拿錢的時候要拿足,不能只考慮自身。比如當年的 SaaS 市場就是一個典型的情況,在 21 年左右,SaaS 公司的估值甚至可以到 60、70 倍的 PS,但那個時候有的公司并沒有出來融資,而是希望等公司收入做的更高再出來,結果過了兩年市場急轉直下,SaaS 公司的估值降到了 6、7 倍 PS,那哪怕收入漲十倍也無法彌補了(是的,市場就是如此非理性和不講道理)。

當然,看起來我們花了大量篇幅在討論 C.AI 的 “失敗”,但其實 Noam 在當時的市場做出了自己的選擇,他有可能中間做錯了一些事,但我認為他絕對是選對了退場時間,所以最后其實還是有非常好的回報(畢竟要做到多失敗才能 25 億美元把公司賣掉呢?)。

但如果你是一家國內的公司,市場可能不會給你留下什么被高價并購之類的退出機會,最終不成為失信人被追債可能已經是一個很好的結果。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)