都是誰在說比亞迪不智能?

來源:遠川研究所

不知道大家有沒有印象,7月底的時候,比亞迪說要幫Uber造“自動駕駛車輛”,大概十萬臺。

這新聞本身沒掀起什么波浪,畢竟網約車平臺和車企合作造車也不是第一次,20年比亞迪就幫滴滴在巴西造過車,滴滴在國內也和埃安一起造。

然而在新聞出來的同一天,馬斯克的一句點評直接拔高到了中美車企路線之爭的高度上:

“比亞迪要快速求變,否則就會有麻煩了。”

雖然看著比亞迪今年上半年全球約140萬輛的銷售成績,很難感受到馬斯克所謂的麻煩從哪來,但敏銳的讀者都能感受到馬斯克話里話外的意思:

你比亞迪靠著成本優勢今天能領先,但未來還是得看智能化/自動駕駛的。

比亞迪倒也很聽勸,轉頭就給了一系列回應——

8月8日發布的新款海豹宣發時強調“主品牌首款搭載激光雷達車型、自研L2+級智駕、實現城區NOA。”

同日有消息稱,比亞迪旗下高端品牌方程豹的新車型豹8,部分車型將采用華為的高階智駕。

8月10日,在工信部申報《道路機動車輛生產企業及產品公告》最新清單中,比亞迪海獅07EV將提供車頂激光雷達作為選裝件。

經常關注比亞迪新車型的朋友都知道,比亞迪絕大多數時候的核心賣點,是“性價比”和“省錢親民”,分析比亞迪的稿子大多圍繞著“價格屠夫”和“百公里2.9L的油耗是怎么實現的”。

如今密集的以智駕為核心的宣發,很難說和馬斯克這句話完全沒關系。

“比亞迪不重視智駕”的觀點也不完全是空穴來風,高管的一些表述確實容易引發遐想。

比如2022年報交流會上,有投資人問及比亞迪在智能駕駛的發展進度和規劃,王傳福表示,無人駕駛那都是扯淡,弄個虛頭巴腦的東西那都是忽悠,它(無人駕駛)就是一場皇帝的新裝。

又比如去年4月,比亞迪發言人李云飛在接受采訪時表示:“我們認為,與人類完全分離的自動駕駛技術非常非常遙遠,基本上是不可能的。”

在外媒新聞稿里,這句話就變成了“比亞迪發言人表示,完全自動駕駛基本不可能。”

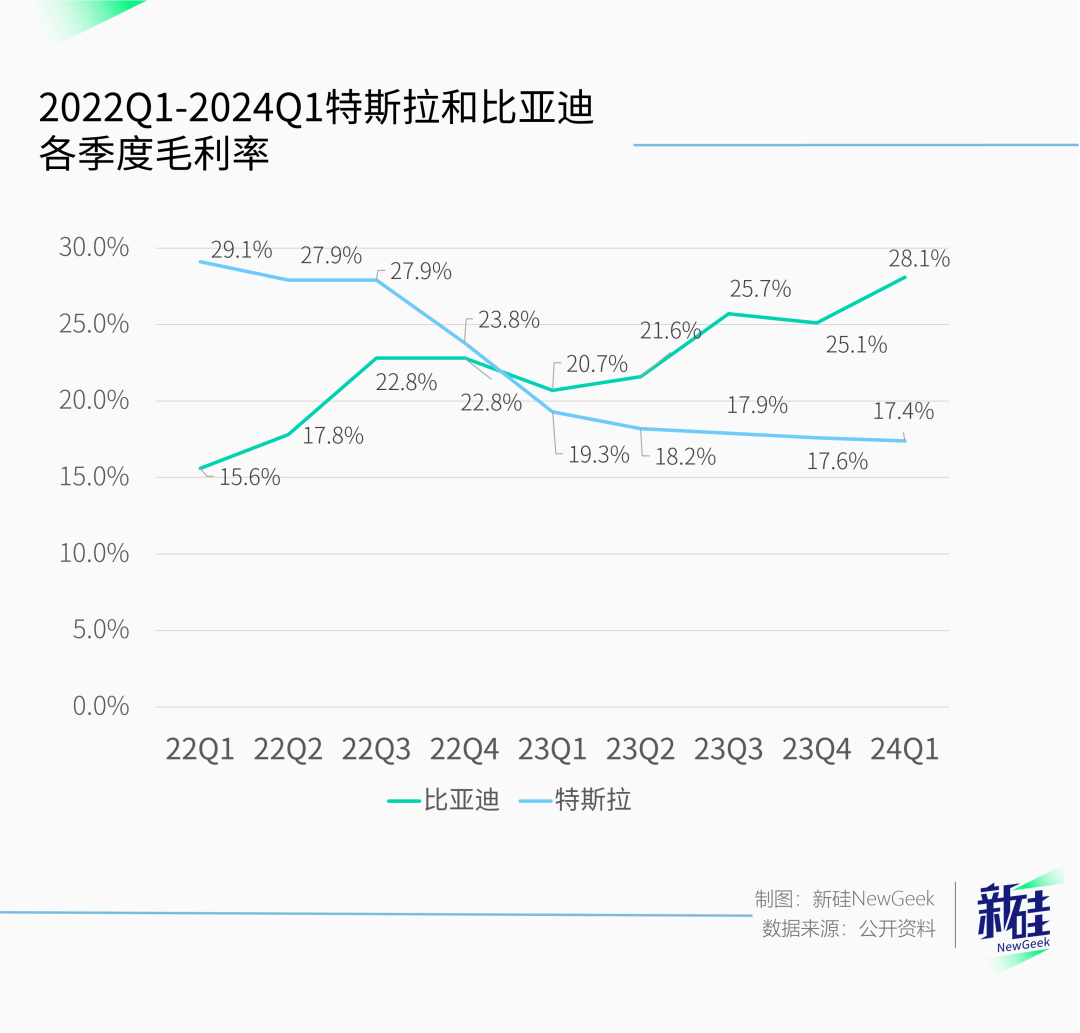

而另一個體現比亞迪智能化不足的證據可以在財報上找到——

近幾年一路上行甚至反超特斯拉的毛利率水平,都是從生產成本里摳出來的,也就是靠硬件,而不是軟件溢價。

比亞迪的平均單車收入,從2020Q1的18.14萬降低到2024Q1的14.13萬,毛利率卻在同期由21.5%上升到28%。

也就是比亞迪一邊降價,賺的錢反而更多了,說明比亞迪降本的幅度是超過降價幅度的。

具體原因也是老生常談的那幾點,首先是碳酸鋰價格下行,疊加比亞迪自產電池,隨著規模的擴大,成本不斷降低。

其次是銷量規模提升采購壓價能力,以及部分車型的“降價減配”,比如2023年的冠軍版調整電池容量/電機功率/中控屏幕大小,同樣有降本的效果。

最后自然是垂直一體化。

不難看出,這些增厚比亞迪利潤的因素,都是通過規模效應和壓降硬件成本而實現的,這和傳統制造業的競爭模式幾乎完全一致。

當然了,即便現在人人都知道“新能源車的下半場是智能化”,但事實上并沒有哪家依托智能化取得競爭優勢或是超強的盈利能力,特斯拉也不例外,在價格屠夫們的攻勢下,毛利率從高點的30%已經降到15%左右了。

最后一個常常被拿出來說比亞迪智能化不足的點,則是它終究是傳統車企轉型而來,優先發展硬件而“怠慢”了軟件也是無可奈何。

早在2018年,比亞迪推出了D++平臺,宣稱要開放341個傳感器和66項控制權,可以讓自動駕駛公司、互聯網大廠、網約車平臺以及個人開發者都有發揮的空間,簡單來說有些類似華為的鴻蒙OS。

到了今天,D++平臺實際上已經沒什么聲音了,當年為其站臺的周鴻祎和百度,現在分別牽手了哪吒和吉利。

綜上所述,比亞迪給外界的感知中,智能化好像一直都是一塊短板,就連馬斯克都有這種感覺。

但我們不妨換個角度來看。

首先是研發費用,從2020Q1到2024Q1,比亞迪研發費用率從3.8%提升到8.5%,最新季度研發費用絕對值高達106億元,而同期特斯拉僅為5.4%。

智能駕駛的研發上,比亞迪在算法、芯片、產業鏈等方面均有布局,目前已經投入4000多名研發人員,相比較來看,除小鵬超3000人外,其余主流車企均在千人規模。

今年1月16日,王傳福穿著一身工裝,喊出了“整車智能,才是真智能”的口號,同時,比亞迪提出,到2024年底,將推出11款搭載L2+級輔助駕駛功能的車型,自研的“天神之眼”高階智駕系統已經在漢EV、宋L、海獅07EV等車型上搭載。

今年6月初,比亞迪成立“天璇”開發部,原有的智駕中心主要聚焦供應商外部整合的智駕方案,新成立的天璇開發部注重自研,負責人為原高合汽車智能駕駛總監許凌云。

到了6月底,有消息稱比亞迪又成立了一個智駕自研項目,明顯展示出加碼智駕的傾向。

再加上近日比亞迪多個宣發方向,均以智能化作為核心賣點,事實上意圖已經很明顯——

“不許有人再說我比亞迪智能化是短板。”

全文完。

作者:張澤一

編輯:董道力

視覺設計:疏睿

責任編輯:張澤一

(聲明:本文僅代表作者觀點,不代表新浪網立場。)