被“小米們”反殺,保時捷也卷不動了?

來源 | 伯虎財經(bohuFN)

作者 | 楷楷

中國車市的激烈競爭,已經蔓延至超豪華品牌,即便是一向被外界視為豪車風向標的保時捷,也不得不低下頭來看看下滑的銷量。

近日,多家媒體報道稱,三家保時捷中國區經銷商因為對今年的銷售任務產生異議,已聯合多家集團投資人向保時捷發函,要求總部就近期銷售新車虧損進行賠償或補貼。

貼著“保時捷”這么一個大標簽,此事也迅速發酵起來。5月底,保時捷總部派了一個調查團到中國了解情況,隨后,保時捷中國與全體授權經銷商發布了聯合聲明,稱“共同面臨著若干復雜的問題”。

到這里為止,此事看似圓滿解決了。但不知道保時捷的經銷商是如何看待這份聯合聲明的,畢竟除了場面話之外,既沒有提出解決方案,也沒有應對市場的措施。在握手言歡的表象之下,“保時捷在中國賣不動”這一本質問題,其實還沒有得到解決。

保時捷經銷商無奈“造反”

據業內人士透露,早在今年初的保時捷中國經銷商大會上,新豐泰,百得利和美東集團三家保時捷中國經銷商,就已經對今年的銷售任務提出過異議,并要求補貼費用。

不過,因為這三家并非保時捷中國的核心經銷商,加上“壓任務”這種銷售模式在所有行業都很常見,所以他們的訴求也沒有得到回應。

但2024年已經快過半,經銷商們也發現保時捷在今年是真的“賣不動”,而保時捷中國作為中國區的總經銷商卻還在不斷“壓庫存”,夾在中間的經銷商們只能聯合起來向總部施壓。

都到了要“逼宮”的地步,保時捷中國區的經銷商,到底有多艱難?從去年下半年開始,保時捷在華銷量就開始走下坡路,從去年第三季度至今年一季度為止,已經連續三個季度出現銷售業績同比下滑,累計跌幅近40%。

但問題是,保時捷的全球銷量并沒有那么糟。以去年為例,保時捷在全球范圍內銷售了 320221 輛新車,同比增長 3.3%,但中國區的銷量卻同比下滑15%,是該公司全球唯一下滑的大型單一市場。

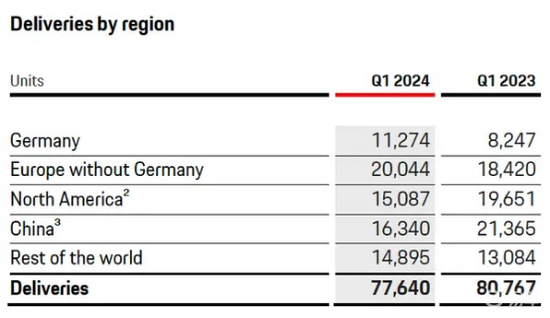

在今年一季度,保時捷在全球范圍內銷售了7.76萬輛汽車,同比下降了3.9%,但中國區的銷量卻同比下降了24%。盡管保時捷在全球范圍內保持了一定的銷售水平,但中國市場的表現明顯拖累了整體業績。

(圖源:保時捷2024一季報)

而銷量下滑又引發了一系列問題,比如庫存暴增和虧本賣車。這一次保時捷經銷商之所以“集體抗議”,是因為廠家和中國總代理對市場變化視而不見,只是一味將銷售壓力傳導到經銷商身上,這就出現了兩大迷之操作。

一個是去年以來,國內車市已經打起了一輪又一輪的價格戰,對旗下多款車型提出了“漲價”;

另一個則是為了緩解銷量壓力,不斷對經銷商“壓庫存”。

以保時捷純電車型全新Taycan為例,其在今年4月開啟預售,售價為100.8萬至199.8萬元,全系車型較老款上調了3萬-5萬元,頂配車型較老款最高上漲18萬元。

但這款產品在中國卻反響平平。2023年,Taycan在全球賣出了4萬余輛,占據保時捷總銷量的12.7%,但在中國市場,Taycan的銷量卻只有4千余輛。

在新能源車企一邊瘋狂推新,一邊瘋狂降價的背景下,中國消費者的電車選擇實在太多了,保時捷Taycan除了品牌效應之外,在其他方面都難以占據優勢。

本身保時捷在中國已經賣不動了,經銷商手上的庫存還更多了,為了回籠資金和拿到廠家返點,經銷商只能降價賣車,甚至是虧本買車。

據騰訊汽車《遠光燈》報道,今年四月以來,多家保時捷終端門店針對Taycan提供20-30萬元的優惠,優惠幅度最多可達40%。但與此同時,經銷商的利潤也被進一步壓縮。

2023年,三家帶頭“抗議”的保時捷經銷商新豐泰,百得利和美東集團的毛利,分別同比減少了41.3%、34.1%、17.5%,首次影響,三家經銷商集團的凈利潤都出現了大幅下滑。

在車圈里面,經銷商和主機廠的矛盾是普遍存在的,兩者本來就是生意關系,自然是“有利則合無利則分”,比如奔馳、寶馬、奧迪在去年都給經銷商提供了大額補貼政策。但一直以來都處于“賣方市場”的保時捷,卻似乎還沒有習慣新的市場形勢。

保時捷的“傲慢與偏見”

一直以來,中國市場都是保時捷的核心銷售區域,據2022年數據顯示,保時捷全球銷量中,中國車主占了8成。

但從2022年開始,保時捷在中國市場的銷量就開始持續放緩。2022年,保時捷中國市場的銷量同比下滑2.5%,到了2023年,下滑幅度則擴大到15%。

保時捷在中國市場“遇挫”,被認為與其電動化轉型計劃有關,中國汽車市場已經出現了明顯變化,但保時捷的調整卻跟不上變化。

首先,保時捷的“產品力”開始略顯不足。早在2019年,保時捷通過推出Taycan開始進入純電動賽道,但在日趨激烈的行業競爭中,保時捷僅有一款電車產品,一直到今年才推出純電動Macan,這就顯得有點勢單力薄。

而且,國產新能源汽車在售價、配置、智能化方面,也全面碾壓傳統豪車,比如被調侃“酷似”Taycan的小米Su7,Su7只賣21萬,Taycan的售價則高達90萬;最新發布的純電Macan,也沒有配置高階智能駕駛輔助,諸如全速自適應巡航、倒車車側預警等功能都需要“選配”。

這么對比下來,到底是豪車品牌的溢價更高,還是國產新能源的“冰箱、彩電、大沙發”更實在,消費者很明顯已經用腳來投票了。

而在燃油車領域,保時捷的產品創新也被稱為“擠牙膏”。比如新款卡宴和舊款相比,內飾僅僅是多了一塊副駕駛的屏幕,還需要加錢“選配”。

而“選配”也是消費者的吐糟重點,在其他國產車企恨不得掏空家底“增配”的同時,不“選配”的保時捷卻根本開不出門,所以,保時捷燃油車的市場份額也在縮小。

其次,對中國消費者的需求洞察不足。據保時捷中國傳媒公關副總裁唐鳳靚表示,保時捷中國市場用戶的年齡多為37歲左右,男女比例對等,有別于歐美市場多為50歲上下的男性。

不難看出,這部分更為年輕、更愿意嘗試新鮮事物的用戶,其實也是國內新能源汽車的消費主力人群。但明知道中國和歐美市場消費人群有所不同,但保時捷在國內的營銷策略卻依然“好冷”,缺乏與消費者的互動和溝通。

縱觀如今新能源車市場的營銷打法,比如雷軍、李想、李斌等,早就是直接站到了一線,通過直播、社交媒體等,跟消費者建立起親密關系,通過各種活動和互動讓消費者能夠了解和體驗產品,在這點上,保時捷卻略顯不足了。

最后,則是低估了中國市場。從2022年開始,國內新能源車企市場已經打起了價格戰,甚至是傳統BBA也都早已坐不住,通過發放經銷商補貼、提供減免政策等方式參與“降價”。

但在2023年的時候,保時捷全球執行董事會成員馮佩德卻表示,“從來不想參與到價格戰當中,更不會受任何量化目標的影響”。

從今年保時捷多款車型持續漲價的情況來看,其確實沒有參與價格戰,但卻在“量化目標”的引導下將銷售壓力給到經銷商,這難道不是保時捷的“傲慢與偏見”?

不過,近年除了保時捷之外,其他超豪及豪華汽車品牌的日子也不太好過。2023年,賓利交付了7.93萬輛,同比下滑18%;法拉利在中國交付了1490輛,同比下滑4%;蘭博基尼則交付845輛,在華銷量同比下滑17%。

而豪華汽車比如BBA,則開始面臨增收不增利的困境。2023年寶馬、奔馳、奧迪三家車企的營收實現集體增長,但凈利潤卻都出現不同程度的同比下滑,分別下滑了24.6%、30%、58.4%。

無論是超豪車還是豪車品牌,它們在中國市場的處境都是類似的,要么守住售價,但卻迎來銷量下滑;要么守住規模,但利潤卻大幅收縮。

從根本來說,這是因為中國汽車市場已經出現了結構性的調整,消費者購車意愿下降、消費需求降級、國產新能源車企在快速瓜分市場,都讓中國車市這個蛋糕變得越來越“不夠分”,在這一背景下,豪車品牌在中國車市到底要如何走下去?

靠混動賽道“彎道超車”?

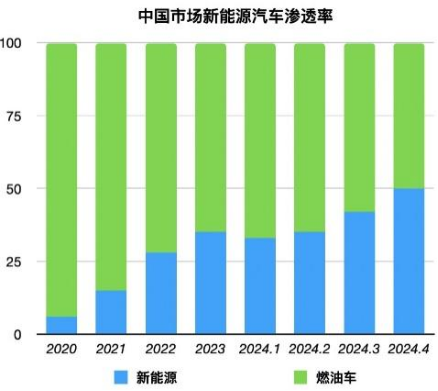

據乘聯會數據顯示,當前新能源汽車的市場滲透率已經突破50%,這也意味著汽車“電進油退”突破了一個重要關口,這不僅是新技術普及的關口,也是消費者接受新能源汽車的“心理關口”。

即便未來新能源汽車的市場占有率會有所下滑,但至少新能源車企已經成功越過了“死亡之谷”,成為車市的主流選擇之一。那么擺在車企面前的難題,就不是“做不做新能源”,而是“如何做”“怎么做”。

相較于早期傳統燃油車著急進行電動化轉型的態度,目前大家似乎都放慢了動作。去年,奔馳CEO康林松宣布,鑒于電動汽車的普及速度未達預期,奔馳將不再堅持原先2030年前在主要市場全面轉向電動汽車銷售的目標;凱迪拉克也宣布放棄2030年實現全面電動化的計劃,繼續生產燃油車以滿足不同需求。

相較于豪車品牌,售價超過50萬美元的超豪車品牌,其電動化步伐將相對較慢,到2031年電車滲透率預計僅為40%。比如賓利汽車計劃在2026年推出首款賓利純電動車型;法拉利計劃在2025年的最后一個季度推出其首款電動汽車。

因此,保時捷已經算是較早推行電動化轉型的超豪華品牌,按照早前規劃,保時捷將力爭在2025年電動車型的銷量將占整體銷量的一半。但目前來看,保時捷起了個大早,卻趕了個晚集。

在銷量和利潤的雙重壓力下,豪車和超豪車品牌也不得不推進電動化轉型。但經過兩三年的探索之后,卻又發現轉型并非一朝一夕之功,盲目跟風似乎并不能討得了好。

一則,電動化轉型必然帶來龐大的研發投入,而此前針對燃油車研發的投入,則會變相成為沉沒成本。比如奔馳近日宣布放棄此前計劃中的MB.EALarge架構,這一架構主要是以電動車為主,但每年的研發費用估計在40-60億歐元。

二則,目前這場由中國發起的新能源車運動顯然還未能走向全球,除了中國市場之外,其他地區針對電動車的配套設施還未完善,難以支撐電車市場的快速發展。

最后,目前純電汽車造車產業鏈的話語權主要在中國市場,也迫使傳統燃油車企在技術路線的選擇上更為側重依靠內燃機的優勢發展混動技術,而不是激進的全面轉型。

比如賓利、蘭博堅尼、保時捷等,都是選擇先推出混動車型,再推出純電車型。另外,從去年開始,BBA、大眾等品牌,都更積極推動混動車型,包括大眾Passat B8、奔馳E300e、寶馬535e等車型。

對于豪車和超豪車品牌來說,它們在品牌知名度、底盤調校能力、整體駕駛體驗上,還有著一定的“護城河”,憑借積累下來的先發優勢,只要降價就能動銷,想要繼續“守擂”并不難。

但不愿降價、不愿了解國內市場,也不愿大幅創新的豪車及豪車品牌,也會焦慮于國產新能源車企在技術、配置上的“內卷”。

而對于國產新勢力而言,它們又無比羨慕傳統品牌百年積累下來的品牌勢能,不像自己這樣,只能在價格戰中血拼。

可以說,傳統品牌和國產新勢力互相羨慕彼此,卻又無法成為對方。中國汽車產業的“新舊勢力”注定必有一戰,但這場戰斗未必會以一方流血出場為終點,兩方陣營通過差異化的技術、產品優勢,或許最終也能成為勢均力敵的“對手”。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介