國產自動駕駛芯片突圍記

?自象限原創(chuàng)

作者丨羅輯

中國最有代表性兩家自動駕駛大算力芯片(SoC)公司在港交所相遇了。

3月23日,黑芝麻智能向港交所遞交主板上市申請;3天之后,地平線也向港交所遞交了招股書。

毫無疑問,隨著智能汽車的發(fā)展,如今自動駕駛芯片迎來了最好的時代。根據灼識咨詢的數據,全球高級輔助駕駛和高級自動駕駛解決方案市場規(guī)模達到619億人民幣,預計到2030年將達到10171億元人民幣,年復合增長率達到49.2%。

但問題是,高速增長從來不等于每家企業(yè)都能夠平等地享受到市場的機遇,這在高度集中的自動駕駛芯片行業(yè)更是如此。

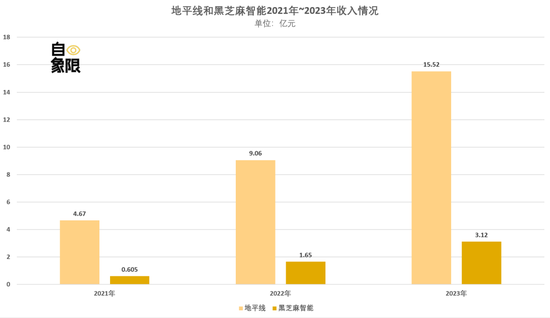

地平線和黑芝麻智能,兩家公司雖然成立的時間前后只差一年,如今又在同一年沖刺上市,但兩者的處境卻完全不同。地平線的收入在2023年大漲了71.3%,達到15.52億。而黑芝麻智能僅有3.12億,賬上現金流更是捉襟見肘。

與黑芝麻智能相比,地平線顯然吃到了更多的市場紅利。

但如今擺在這兩家公司面前的,卻不是誰打敗誰,誰領先誰的問題,而如何在激烈的市場環(huán)境中,找到自身優(yōu)勢,突出重圍的問題。

中國智駕SoC的困境

借著智能汽車的快速發(fā)展,自動駕駛大算力芯片的出貨量正在急劇攀升。據弗若斯特沙利文的預計,從2022年到2023年,全球及中國車規(guī)級SoC市場規(guī)模分別增加28.0%和30.9%。

黑芝麻智能和地平線顯然都是這波紅利的受益者,兩者在招股書中分別提到,截止2023年12月,黑芝麻智能SoC產品出貨量超15.2萬片。地平線處理器硬件累計交付量達到500萬(地平線按解決方案計算,兩者的統(tǒng)計口徑并不一致,在于其市場切入方式的不同,后續(xù)我們會提到)。

但市場規(guī)模的快速增長卻并不意味著前途無憂,畢竟地平線和黑芝麻智能目前都還處在虧損狀態(tài)。

招股書數據顯示,從2021年到2023年,地平線經營虧損分別為13.35億、21.32億和20.31億。經調整后凈虧損分別為11.03億、18.91億和16.35億。黑芝麻智能經營虧損分別為7.23億、10.53億、16.97億。經調整后凈虧損分別為6.14億、7億和12.54億。

▲自象限制圖 數據來源招股書

對比來看,黑芝麻智能的經營情況顯然更加危險。畢竟到2023年,地平線的虧損已經出現收窄趨勢,但黑芝麻智能的虧損還在持續(xù)擴大。

對比收入來看更是如此,2021年到2023年,黑芝麻智能收入分別為0.605億、1.65億和3.12億。而地平線的收入分別為4.67億、9.06億和15.52億。到2023年,黑芝麻智能的虧損情況已經接近地平線,但收入僅有地平線的五分之一。

▲自象限制圖 數據來源招股書

這一情況也給黑芝智能的現金流帶來巨大的挑戰(zhàn)。招股書數據顯示,截至2023年末黑芝麻智能賬上只有現金12.98億,但其2023年經營虧損就達到16.97億。作為對比,地平線2023年末的賬上現金還有人民幣113.6億。

收入規(guī)模小,自身造血能力不足,原因來自于黑芝麻智能的市場策略。

目前黑芝麻智能的芯片仍然處在虧本銷售的階段。其在股書中提到,為了獲得與主機廠在更多車型上的合作機會,其基于SoC的解決方案的若干訂單定價低于成本,其一直以優(yōu)惠的價格向吉利提供SoC。

2022年,黑芝麻智能2022年交付超2.5萬片華山A1000系列SoC,到2023年,其累計交付A1000系列SoC超過15.2萬片。即2023年,其出貨量在12.7萬片左右。而整個2023年,黑芝麻智能經營虧損為16.97億,粗算下來,平均每賣出一塊芯片,黑芝麻智能就要虧損約1.34萬元。

但地平線也并非高枕無憂,其在經營上也仍然面臨挑戰(zhàn)。

招股書數據顯示,地平線軟硬一體的解決方案獲得24家OEM(31個OEM品牌)采用,裝備于230款車型,并與博世、安波福、Carida等Tire 1合作。

但從2021年到2023年,其五大客戶產生的收入總額分別為人民幣2.83億、4.82億和10.67億,分別占到總收入的60.7%、53.2%和68.8%。其中,報告期內來自最大客戶的收入分別為人民幣1.15億、1.45億和6.27億,分別占到總收入的24.7%、16.0%和40.4%。

顯而易見,地平線對于頭部客戶的依賴十分嚴重,這也必然給其經營帶來更多潛在風險。

而除此之外,作為一家成熟公司,盈虧平衡是一個非常基礎且重要的目標。但按照現在的進度,地平線要實現盈虧平衡也仍然需要很長的時間。地平線創(chuàng)始人兼CEO余凱在晚點采訪時也提到,地平線距離盈虧平衡還有距離。

群狼環(huán)伺的智駕芯片

當然,就現階段而言,自動駕駛芯片企業(yè)的虧損是其實是一種必然,畢竟這個行業(yè)還處在非常早的階段,市場規(guī)模本就不大,即使以英偉達的水平,其2023年汽車收入也僅有9.03億美元。

但從另一個角度而言,市場早期往往也意味著乾坤未定,新的對手隨時都有可能出現,而落后者也隨時都有可能彎道超車。事實也是如此,無論是地平線還是黑芝麻智能,其實一直都處在前有虎,后有狼的環(huán)境中,放松不得一絲警惕。

虎當然是英偉達,作為當前市場絕對的領導者,英偉達不僅在硬件性能上遙遙領先,同時擁有最完善的軟件生態(tài)和工具體系。

黃仁勛也一直對英偉達的汽車業(yè)務寄予厚望,按照他的規(guī)劃,未來英偉達汽車業(yè)務的收入規(guī)模將達到300億美元,與游戲、數據中心一起成為英偉達的三大支柱業(yè)務。

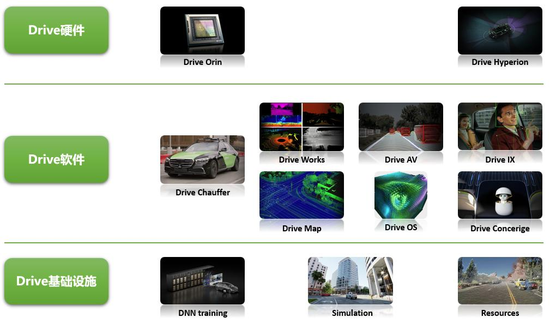

▲英偉達Diver產品體系 圖源官網

為此,黃仁勛在2023年8月將前小鵬自動駕駛副總裁吳新宙挖到了麾下,擔任汽車業(yè)務副總裁,領導英偉達自動駕駛團隊。

當前英偉達面臨的問題在于,它像是一個設備完善的高級廚房,可以滿足任何高級廚師在里面自由發(fā)揮。但對于許多車企來說,他們對廚藝并不精通,他們希望有人能教他們做菜,也更希望有人能將新鮮的菜品直接端上桌。

吳新宙的任務就是去“做菜”,同時他還為英偉達帶去了一大批資深的老部下,比如原小鵬汽車自動駕駛AI負責人劉蘭個川,原小鵬汽車感知融合算法總監(jiān)韓峰、原小鵬汽車北美團隊軟件負責人Parixit Aghera 和原百度智能駕駛L2+業(yè)務車端整體軟件架構、規(guī)控和車輛交互技術負責人羅琦。

除此之外,黃仁勛在今年3月底的英偉達開發(fā)者大會(GTC)上還宣布與比亞迪、小鵬汽車和廣汽埃安旗下的昊鉑品牌達成合作,三家將采用英偉達最新DRIVE Thor芯片開發(fā)自動駕駛車型。

顯而易見,正在補足短板的英偉達,來勢洶洶且咄咄逼人。而與此同時,更多的競爭者還在從世界各地冒出頭來。

以在今年年初舉辦的國際消費類電子產品展覽會(International Consumer Electronics Show,簡稱CES)為例,高通和博世推出一款新的車載中央計算平臺,它能夠在單顆系統(tǒng)級芯片(SoC)上同時運行信息娛樂和先進駕駛輔助系統(tǒng)(ADAS)功能。

AMD宣布推出Versal Edge XA(車規(guī)級)自適應 SoC和銳龍嵌入式 V2000A 系列處理器。英特爾則宣布收購電動汽車軟件公司Silicon Mobility SAS,并推出一系列AI增強型軟件定義汽車系統(tǒng)芯片,且宣布與吉利旗下的極氪達成合作。

作為老牌半導體企業(yè),高通的8295智能座艙芯片是目前全世界最領先的座艙芯片之一;英特爾此前收購的Mobileye在輔助駕駛領域占據統(tǒng)治地位,AMD則一直和特斯拉合作車機的主控芯片。

▲高通智能座艙芯片 圖源官網

即雖然目前這些企業(yè)還沒有在自動駕駛芯片領域占據很大的市場份額,但其在半導體領域的長期積累擁有其他廠商無可比擬的優(yōu)勢,一旦市場開始高速增長,這些企業(yè)都將成為不可小覷的對手。

但這其實還不是地平線和黑芝麻智能這類國產廠商最大的危險,他們最大的危險在于目前越來越普遍的車企自主造芯。

目前頭部的造車新勢力,蔚來、理想、小鵬、零跑和華為都是自研自動駕駛芯片的代表。

其中華為底蘊最深厚,其麒麟990A座艙芯片和昇騰310、昇騰610、昇騰620三款自動駕駛芯片目前均已隨車上市,并成為國內出貨量僅次于地平線的芯片。零跑與大華股份一起研發(fā)車規(guī)級AI智能駕駛芯片,而蔚小理的芯片團隊則主要成立在2020年前后,目前產品主要集中在智能駕駛、智能座艙和雷達芯片等領域。

整體而言,隨著車企自研芯片的日漸成熟,真正擠壓的仍然是地平線、黑芝麻智能這類第三方芯片研發(fā)商。

但同時,我們也必須認識到的是,即使車企自研芯片,車企和第三方芯片研發(fā)商也并非全完的競對關系。畢竟除了像華為和特斯拉這樣可以完全自建團隊從頭研發(fā)的企業(yè)之外,大多數車企的芯片自研仍然需要大量借助外部力量。

比如北汽、廣汽、上汽等傳統(tǒng)車企,采取的就是與芯片廠商聯合成立合資公司的方式入局造芯。而那些“自主造芯”的企業(yè),也仍然需要向芯片廠商購買芯片IP、采購工具鏈、開發(fā)平臺,甚至外包部分開發(fā)工作等等。

即車企和芯片企業(yè)之間,競爭的同時仍然存在非常巨大的合作空間。

而這其實意味著,未來自動駕駛芯片市場的競爭關系會非常復雜,芯片公司之間、芯片公司與車企之間,芯片公司與其他Tier 1之間,競爭與合作都會長期存在。

而中國的智駕SoC如何在夾縫中找到自己的生存位置,如何利用自己的優(yōu)勢切入市場,贏得一席之地。可能會成為后期自動駕駛芯片企業(yè)發(fā)展的關鍵。

地平線向左,黑芝麻向右

事實上,即便同樣定位于自動駕駛的SoC解決方案提供商,地平線和黑芝麻智能切入市場的方式也完全不同。

首先是地平線,其選擇戰(zhàn)略是“開放”。

地平線在招股書中提到,高級輔助駕駛和高階自動駕駛的大規(guī)模應用要走開放平臺的路徑,讓所有產業(yè)鏈參與者均可被技術賦能,開發(fā)符合其需求的功能及產品,同時縮短車型上市的時間。

目前為止,自動駕駛芯片的發(fā)展過程中其實就是一個不斷開放的過程。

早期,Mobileye幾乎占據自動駕駛芯片市場超90%的份額,但由于其采用軟硬件高度耦合的一體式解決方案,無法滿足車企自主開發(fā)的需求,以至于許多車企不得不選擇其他供應商。

特斯拉是最有代表性的一個例子,其最早采用Mobileye的EyeQ系列芯片,后由于缺少自主性轉而選擇了英偉達。從此之后,軟硬件解耦解耦,讓車企可以自主開發(fā)就成為了自動駕駛芯片行業(yè)的普遍做法。而包括英偉達在內、地平線、黑芝麻智能都可以說是在這一輪開放浪潮中受益的企業(yè)。

但到目前為止,芯片市場對于車企的開放仍然不夠。隨著自動駕駛的發(fā)展,車企對芯片的定制化需求越來越多,在成本、封閉性等多種因素的推動下,許多車企不得不考慮芯片自研。特斯拉就是如此放棄英偉達開始自研FSD芯片的。

如今國內的各大造車新勢力也逐漸走到了特斯拉當時的階段,為了適應市場需求,地平線選擇開放自身的產品體系和服務能力。

這種開放體現在兩方面,其一是產品“原子化”,其二是“服務到家”化。這也恰恰對應著地平線的兩種盈利方式,即基于芯片的解決方案交付,和IP授權與服務。

▲地平線盈利模式 招股書截圖

所謂“原子化”是地平線將芯片SoC、操作系統(tǒng)、自動駕駛軟硬件系統(tǒng)和整車開發(fā)解耦,車企可以根據自身需要隨意選擇整車開發(fā)的介入程度。即可以選擇全套解決方案、也可以從芯片開始自己開發(fā)。

其次是IP授權與服務,針對那些想要自己開發(fā)芯片的車企,地平線可以將芯片IP進行授權,開放各種軟件開發(fā)工具和開發(fā)平臺,甚至派駐團隊進行協(xié)助,加快芯片的開發(fā)進程。可以說是扶上馬,再送一程。

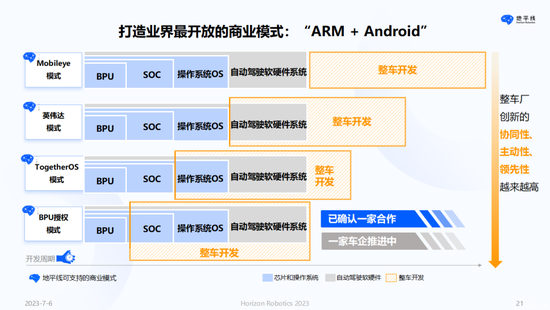

在2023年7月的中國汽車論壇上,余凱提到:“我們不僅支持類似于傳統(tǒng)的Mobileye的完整交付模式,也支持類似于像英偉達這樣的較為開放的模式。相較于英偉達,地平線不僅可以開放底層軟件如工具鏈或bsp,我們還進一步開放IP授權模式,這種IP授權模式甚至支持領先的OEM、主機廠,開發(fā)他們定制化的芯片以及他們自己的軟件。”

▲地平線解決方案交付方式 余凱演講ppt截圖

與地平線不同,黑芝麻智能選擇的是“提前下一步棋”。

除了“開放”之外,智駕芯片的第二個趨勢就是從分散走向集中。這是因為當前汽車的電子EE架構正在從從模塊化、分布式走向中央集中式。

當前汽車的電子電氣架構以域為中心,分為動力域、底盤域、座艙域、自動駕駛域和車身域,自動駕駛芯片只是自動駕駛域的SoC,但未來五大域的逐漸融合,一輛車只需要一塊SoC芯片,而自動駕駛芯片則是最適合統(tǒng)一各大域的芯片。

黑芝麻智能在2023年4月發(fā)布了武當系列跨域SoC,根據弗若斯特沙利文的說法,這是行業(yè)里首個集成自動駕駛、智能座艙、車身控制及其他計算域的產品。

▲黑芝麻智能武當系列芯片 圖源黑芝麻智能官網

從分布式走向中央集中式,可以提高智能汽車的系統(tǒng)性能、安全和靈活度、并降低系統(tǒng)成本,在智能汽車價格戰(zhàn)愈發(fā)激烈的當下,這樣的產品無疑非常符合車企的需求。目前包括高通、博世、AMD在內的老牌半導體巨頭都在推出可以融合多域的智駕SoC,這正在成為一種未來趨勢。

黑芝麻智能之所以提前布局下一代產品,一個原因是早期黑芝麻智能的產品發(fā)布比地平線晚一代。

2017年12月,地平線發(fā)布征程1;2019年8月,地平線發(fā)布第二款芯片征程2,算力達到4 TOPS;這個時候黑芝麻智能才發(fā)布第一款芯片華山一號A500,算力5-10TOPS。

芯片的發(fā)布時間直接影響后續(xù)車企的測試、開發(fā)、上車等一系列流程。在黑芝麻智能發(fā)布第一款芯片時,地平線已經依靠征程1與車企走過了前期階段,黑芝麻智能由此錯過了早期的第一批客戶,并且導致了一步慢,步步慢的結果。

所以跳過當前階段,卡位下一個節(jié)點也成了當前黑芝麻智能找回節(jié)奏的一種方式。

當然,和地平線一樣,黑芝麻智能也發(fā)布了一整套服務于芯片開發(fā)的軟件平臺系統(tǒng)和工具鏈,這當然也目前國內智駕芯片企業(yè)的一種優(yōu)勢。

我們前面提到,“服務”是當前英偉達的短板,但這恰恰是國產廠商所擅長的。作為本土企業(yè),中國的芯片廠商可以隨叫隨到與車企充分溝通,可以派駐大量員工入住車企共同開發(fā),還不會存在語言和工作方式的障礙。

我們需要看到的一個事實是,中國自動駕駛芯片確實在技術上與英偉達等國際企業(yè)相比有一定差距,所以彎道超車的關鍵,除了努力發(fā)展技術,還要舍得彎下腰做更多服務和dirty work。

這種發(fā)展方式,我們可以從國產數據庫的發(fā)展過程中看到成功的例子。

與國外Oracle、IBM DB2這樣成熟的數據庫企業(yè)相比,國產數據庫自然是起步更晚,但國產數據庫仍然在激烈的市場中依靠本地化殺出一條血路,關鍵在于其更懂得服務于中國市場。

中國產業(yè)數字化起步較晚,大多數企業(yè)別說數字化,更是連早期的線上化都還沒有完成,大量的數據依靠文件打印,手寫抄錄留存。

國外的數據庫公司沒有見過這樣的環(huán)境,無法為“沒有數據”的企業(yè)提供服務。但國產數據庫公司卻愿意幫助這些企業(yè)先實現線上化的過程,再將這些線上的數據通過數據庫去存儲整理。

這雖然是一個耗費巨大時間和成本的過程,但也恰恰因為這些成本,讓國產數據庫在成功搶下了中國市場。如今的自動駕駛芯片自然也是如此。

結尾

英偉達的成功很早就告訴我們,芯片市場從來不是一個硬件市場,而更應該是一個披著硬件外衣的軟件行業(yè)。

基于硬件的軟件生態(tài)是需要長時間去培養(yǎng)的,中國的芯片企業(yè),無論是黑芝麻智能還是地平線,都還處于非常早期的階段。

但我們也必須意識到,芯片行業(yè)的競爭是殘酷的。中信證券的研報指出,全球市場4-5家、國內市場3-4家寡頭或有望占據行業(yè)80%-90%以上的市場份額。

那么爭相上市的兩家企業(yè),黑芝麻智能和地平線,誰又能笑到最后呢?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介