茶百道“暴利”沖刺IPO,茶飲混戰加劇

“農村包圍城市”沖刺萬店的茶百道,能碾壓蜜雪冰城?

鯨商(ID:bizwhale)原創

作者 | 蕭杰

茶百道也要被“喝”上市了?

8月15日,四川百茶百道實業股份有限公司(以下簡稱“茶百道”)向港交所提交上市申請,保薦人為中金公司。而茶百道也正式成為繼奈雪的茶之后,第二家沖刺二級市場的新茶飲品牌。

縱觀近幾年的茶飲賽道,高端價位的喜茶、奈雪大肆開放加盟,試圖通過10元以下產品打入中低端價格區間;新品牌霸王茶姬、茉酸奶都在加速開店;老品牌蜜雪冰城卷向二次元,地域品牌茶顏悅色也開始嘗試走出去,進攻南京。

新茶飲品牌的競爭,從價格蔓延到供應鏈、規模,愈發焦灼。茶百道此時上市,能否讓茶飲消費賽道帶來新一波價格戰。

茶百道的吸金能力幾何?

茶百道作為2008年成立于四川的茶飲連鎖品牌,常年在10—20元的價格區間,與古茗、coco、滬上阿姨等品牌進行廝殺。

根據弗若斯特沙利文,茶百道是中國前十大新式茶飲企業中增長最快的一家。其營收規模在新茶飲賽道中排名第三,市場份額為6.6%,而行業排名第一的則是蜜雪冰城,市場份額為10.0%。

不過蜜雪冰城招股書的財務數據只更新到2022年第一季度。通過這幾家已經披露數據的新茶飲品牌對比,可以看出茶百道仍與頭部的蜜雪冰城有較大差距,但也并非毫無優勢。

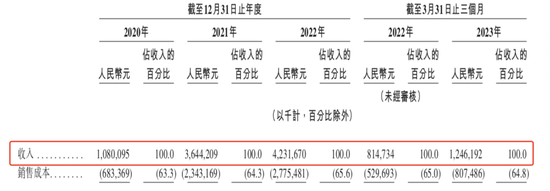

具體而言,從2020-2022年,茶百道營收分別為10.80億元、36.44億元、42.32億元,年內利潤分別為2.38億元、7.79億元、9.65億元,其中2022年增長放緩的主要原因在于茶百道去年新開門店數量較前年減半。

到了2023年第一季度,茶百道營收為12.46億元,比去年同期的8.15億元增長了53%;利潤為2.85億元,比去年同期的1.89億元增長了50.79%。

與此同時,2020年、2021年蜜雪冰城的營業收入分別為46.80億元、103.51億元。在2022年一季度,蜜雪冰城營收為24.34億元。相比之下,茶百道近年來在營收上都不如蜜雪冰城。

不過,茶百道在凈利率上的表現更為突出。茶百道2020年至2022年和今年一季度的凈利潤率分別為22%、21.4%、22.8%和22.9%,相比其他賠錢賺吆喝的品牌,可謂“暴利”。而蜜雪冰城在2019年至2021年的凈利率分別為17.2%、13.5%和18.5%。茶百道略勝一籌。

茶百道這份成績單主要來自三個方面,首先是銷售貨品及設備,即公司向茶百道加盟店銷售乳制品、茶葉及水果等制作茶飲的材料及配料、以及包材及門店設備;其次,特許權使用費及加盟費收入,包括不可退還的前期初始費用、特許權使用費收入、及開業前培訓服務費;其他收入,主要來自門店設計服務、外賣平臺的在線運營及管理服務、直營店收入。

其中銷售貨品及設備是茶百道收入的大頭,在2022年貢獻了40.2億元的營收,占比高達95%。從2020年到2023年前三個月,其該項收入占比均超過93%。另外兩項收入僅占比5%左右。

隨著茶百道各項收入一起增長的,還有分銷及銷售費用。報告期內,該項費用分別為1077.9萬元、1912.5萬元、6068.4萬元。

雖然有逐年上升之勢,但相比于奈雪、蜜雪冰城而言,茶百道還不算奢侈。奈雪在2021年和2022年廣告及推廣方面開支分別為1.12億元、1.43億元;從2019年到2021年,蜜雪冰城的銷售費用分別為1.9億元、1.8億元、4億元,占營收的比例分別為7.43%、3.91%、3.92%。

更值得注意的是,茶百道的對手不僅是已上市的奈雪,和正在等待上市的蜜雪冰城。新茶飲界還有古茗、滬上阿姨、霸王茶姬等品牌頻頻被傳將要在港股上市。

成立于2013年的滬上阿姨,現擁有6900余家門店,估值僅40億元左右。霸王茶姬創立4年,主打國風特色,如今開設1900余家門店,投后估值達30億元,36氪稱其今年利潤將達到2~3億元。

眼看著競敵在新茶飲IPO的道路上狂奔,茶百道還需在產品之外的渠道、供應鏈下功夫,才能相對穩步前進。

下沉與出海去突破增長瓶頸

回顧2020年,茶百道的門店數目還是531家。如今,茶百道已有7000多家門店。三年間,其門店數目的增長超過了10倍。其中加盟店占比99%,直營門店僅5家。

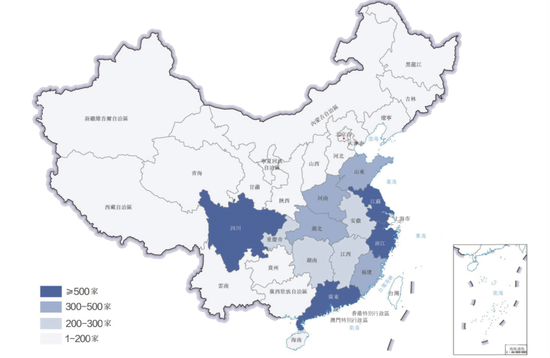

從門店布局來看,茶百道的門店觸達各線級城市,其中一線、新一線、二線、三線、四線及以下城市門店數量,分別占門店總數的10.7%、28.7%、21.1%、19.4%、20%,分布較為多元化。從門店所處業態分布來看,在購物中心、社區、其他商圈的門店數量,分別占茶百道門店總數的39.2%、30.3%、30.5%。

隨著門店數目增多,加盟店的運營、管理成為難點。特別在食品質量、食品安全、衛生和服務質量方面,要保證數千門店的品質并非易事。

此前,茶百道已多次出現加盟店管理方面的問題。2021年9月,茶百道就因多個城市門店存在過期材料更換標簽使用的情況引發熱議。在黑貓投訴上,關于茶百道的投訴有多達1637條,且大部分與食材、異物相關。

盡管加盟店難以管理且頻頻暴雷,但加盟是品牌擴張的絕佳之路,所以各大品牌仍在不斷擴大加盟體量,爭搶市場份額。比如“茶飲第一股”奈雪的茶于7月20日正式開放加盟,其希望通過提升門店體量降低成本,減少虧損。

奈雪的對手喜茶,在2022年年底,擁有800余家直營門店。但其自2022年11月放開加盟以來,據窄門餐眼,目前喜茶現有門店數達2291家。很容易看出,僅今年半年多時間,喜茶新增門店數達到過往十年的門店總和。喜茶和奈雪擴大加盟,意味著頭部品牌不再死守直營,終于愿意利用已有的品牌知名度,通過加盟幫助自身經營業務。這或許對在下沉市場的其他品牌造成一定沖擊。

再看性價比王者蜜雪冰城,其本就一線到四線“通吃”,在今年開始猛攻一線城市。僅2023年半年時間,蜜雪冰城就在上海新增門店40家,幾乎是其他一線城市的新增門店數的兩倍。

并且,在2020年6月22日,蜜雪冰城門店數量已突破1萬家,成為首家破萬店的新茶飲企業。2023年,古茗、滬上阿姨等品牌也提出沖擊萬店規模的目標。

據窄門餐眼,古茗以覆蓋18個省份的超8000家門店暫居第二;茶百道與滬上阿姨,分別開出6800余家和6900余家門店。不過茶百道沒有公開提及“沖刺萬店”的目標,而是認為低線城市仍有較大的發展空間,未來將對二線及以下城市進行門店加密,并且會鼓勵現有加盟商開設多家門店。

此外,各個品牌龐大的加盟體系,讓國內新茶飲品牌開始思考其他路數,比如相對空白的海外市場,或許有機會成為新茶飲品牌的“第二戰場”。

今年年初,繼在東南亞多國開店后,蜜雪冰城將門店開到韓國、日本甚至澳大利亞。據蜜雪冰城披露的數據,截至2022年年中,其海外門店數量已突破1000家;霸王茶姬則早在2019年就于馬來西亞布局大店,目前其海外門店超過70家,分布在馬來西亞、新加坡、泰國;喜茶在新加波開店后,于8月4日在倫敦開店,開業當天線上線下皆爆單的局面,也能看出海外市場的新可能性。

茶百道在招股書中提到,海外存在發展潛力巨大的新式茶飲市場,結合海外供應鏈和運營體系的搭建,茶百道計劃優先拓展東南亞地區市場。

總而言之,渠道之爭愈演愈烈,但能讓品牌掌握更多話語權的,在于供應鏈搭建。

新故事卷向何方?

根據茶百道招股書顯示,截至2023年3月31日,其倉儲設施包括22個高標準倉庫,總建筑面積約80,000平方米,包括17個中心倉及五個前置倉。在物流環節,其已建立了對全國絕大部分門店進行一周二配及以上配送頻次的物流存儲及配送能力等。

但面對當下茶飲產品的價格戰,不少茶飲品牌產品毛利被不斷壓低,進而限制拓店進度。并且在茶百道的業務中,雖有向門店銷售原材料和設備的一環,茶百道并不擁有自主生產基地,其乳制品、茶葉、果汁等均需向外采購。此時上市、融資,補充“彈藥”,用以優化供應鏈體系,是茶飲品牌增效降本、加速擴張的必經之路。

早在2021年8月,就有消息稱,茶百道正考慮在港股上市,可能籌資約5億美元。

到了今年6月,茶百道完成由蘭馨亞洲領投,正心谷資本、草根知本、中金資本等跟投的一輪融資。這是茶百道創立十余年來第一筆公開融資,但并未公布融資金額。領投方蘭馨亞洲成立于1993年,是最早進入中國的國際投資基金之一。

對于這筆融資,茶百道回應稱,將聚焦智能生產加工基地和供應鏈基地等上游建設,以及數智化系統的搭建完善。在產品層面,茶百道將會持續提升原料質量,通過對茶葉品種、產區的精挑細選與制茶工藝、拼配方式的升級,建立行業高標準的精品茶底。

另一方面,茶百道還表示,計劃進一步擴充產品品類,例如計劃以獨立子品牌的形式開展現制咖啡業務。

想要“農村包圍城市”的茶百道,還在萬店的路上狂奔。然而,如今的茶飲投資正在退潮,消費者也有更多元的選擇。茶百道在融資之后,僅靠茶飲已難講出新故事。資本和消費者期待的,仍是能差異化跑出來的品牌。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介