背靠千億私募大佬,長安基金怎么長不大?

作者 |路春鋒

來源 |市界投資匯

持有人急了

近日,長安基金旗下長安裕盛靈活配置混合基金(簡稱“長安裕盛”)引起不小關注。

起因是該基金成立5年多以來,累計虧了23%,跑輸業績比較基準近20個百分點,同類排名也在倒數之列(1452/1476),因此有人將其放入“基民避坑指南”系列。

天天基金顯示,該基金成立5年多時間中,有4年的業績都不及同類產品的平均值。以最近的2022年、2021年為例,該基金分別虧損26.35%、18.29%,而同期同類產品平均收益分別為虧損15.39%、盈利10.29%。此外,在2020、2019兩個盈利年份,其收益也均低于同類產品的平均表現。

從最近的業績來看,截至7月6日,今年以來該基金累計跌幅達14.94%,同類產品收益均值約0.44%,同類排名中依然墊底(2195/2261)。

這就不難理解基金持有人對該基金的抱怨了。「市界」注意到,在某財富平臺評論區,該基金持有人哀嚎一片:“第一次被一個基金弄的不知所措”“何時到你大漲?”“這基是不是廢了?”

長安裕盛何以至此?

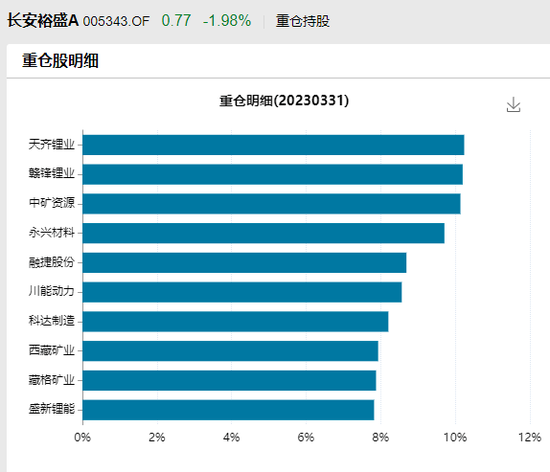

從其重倉股來看,新能源產業鏈行情走低是其收益不及預期的直接原因。一季度顯示,長安裕盛“繼續看好新能源車產業鏈上游的潛在投資機會”,前十大重倉股包括天齊鋰業、贛鋒鋰業、中礦資源等企業。不過,截至7月6日,該基金前十大重倉股中有九只個股股價今年以來都出現了下滑,其中融捷股份今年內股價一度下跌超32%。要知道,其前十大持倉占比為79.49%,這就不難理解該基金收益跑不贏大市了。

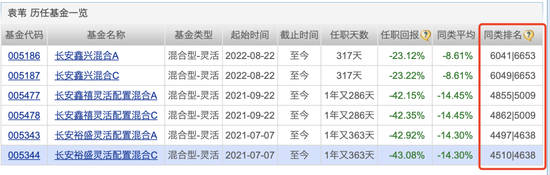

長安裕盛業績之所以跌跌不休,也與其基金經理的頻繁更換有關。在成立5年多的時間里,長安裕盛已歷經6位基金經理。而現任基金經理為袁葦,任職近2年以來,在該只基金上的任職總回報為-42.92%。

實際上,不僅長安裕盛的業績差,袁葦掌管的另外幾只基金收益表現也一般,去年還一度“霸占”跌幅榜。天天基金顯示,截至7月5日,這6只基金的收益在同類產品中均排在后10%,其中長安鑫禧在同類產品的收益表現排在后3%。

而在去年12月的混合型基金跌幅榜前7名中,袁葦管理的基金全部入席,可謂“霸榜”。

據中國經濟網報道,在去年12月的混合型基金跌幅榜前7名中,長安基金旗下產品占據6席,且均跌逾13%。

具體來看,跌幅榜前4名為長安裕盛混合C、長安裕盛混合A、長安鑫禧混合C、長安鑫禧混合A,單月跌幅分別為13.35%、13.34%、13.33%、13.31%,這4只基金均由袁葦獨立管理。此外,長安鑫興混合C、長安鑫興混合A也下跌13.22%、13.21%,排在跌幅榜第6、第7名,這兩只基金也有袁葦參與管理。

背靠千億私募

長安基金成立于2011年9月,其第一大股東為資產管理規模近2500億元的長安國際信托股份有限公司,持股29.63%;此外,千億私募景林資產的創始人蔣錦志旗下的杭州景林景淳企業管理合伙企業(簡稱“杭州景林景淳”)是其第二大股東,持股25.93%,如此股東背景,妥妥的背靠大樹。

值得一提的是,蔣錦志旗下杭州景林景淳持有長安基金股份的過程頗為曲折,最早可追溯至8年多之前。2015年2月,借長安基金增資之機,上海景林投資發展有限公司出資7000萬元成為長安基金第二大股東。2017年12月,上海景林投資發展有限公司將其持有的長安基金25.93%的股權轉讓給了杭州景林投資管理合伙企業(有限合伙),也就是現在的杭州景林景淳。

不過,這樣的背景也沒能讓長安基金擺脫規模瓶頸,成立近12年,規模仍不滿150億元。截至今年一季末,其在管基金規模為149.42億元,數量為50只(A類C類分開計算),平均每只產品規模不足3億元。在這50只產品中,混合型基金產品最多為38只,單只產品的平均規模不到2億元。此外,股票、債券和貨幣型基金產品也是如此,規模都不大。

相比之下,同樣成立于2011年的平安基金,早已躋身千億梯隊。目前,平安基金管理規模已達5423億元。

此外,與長安裕盛混合頻繁更換基金經理一樣,該基金公司近年來也頻繁遭遇高管離任,成立12年已經歷5任總經理。

2023年4月15日,長安基金公告稱,原總經理汪欽因個人原因提出離職,離職日期為4月14日。這距離其2021年1月擔任長安基金總經理一職僅2年多,尚未滿3年任職期。

汪欽的繼任者為公司原副總經理馬成,他曾在泰信基金管理有限公司、申銀萬國證券有限公司、中國人保資產管理有限公司以及中航信托股份有限公司等企業擔任過高管。2020年11月,馬成加盟長安基金并擔任副總經理職務。

從基金公司的業績來看,其規模瓶頸也制約著回報水平,再加上A股市場行情震蕩,長安基金在去年虧損嚴重。據基金2022年年報披露,截至報告期末,長安基金旗下24只基金實現利潤總額為-28.82億元,其中,長安成長優選在2022年利潤總額虧損8.8億元,長安鑫盈虧損5.36億元、長安裕隆虧損3億元。

不僅如此,作為一家中小規模基金公司,長安基金也面臨著被股東“清倉式”減持,且股權受冷落的窘境。其現任第五大股東兵器裝備集團財務有限責任公司(以下簡稱“兵器裝備集團”),2021年底、2022年底曾兩次在北京產權交易所掛出其全部持有的6.67%的股權,轉讓底價為3700萬元,意圖清倉。不過,掛出后該股權卻無人問津,至今兵器裝備集團仍持有長安基金6.67%股權。

旗下產品連續多年跑輸業績比較基準,公司本身管理層更迭頻繁、業績表現差,又面臨股東層面的“清倉減持”,長安基金如何突破中小公募發展困境?

上海證券基金評價研究中心基金分析師汪璐指出,對于大多數中小基金公司而言,在發展初期由于缺乏較長的歷史業績、渠道資源與品牌亮點,發展會愈發艱難,而這些資源稟賦都需要時間的積累;同時由于公募行業競爭在不斷地加劇,中小公司若沒有特別的優勢難以超越大公司的發展、最終遭遇規模的萎縮。因此中小基金公司必須要另辟蹊徑,從而吸引更多的投資者。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介