微信支付“惹眾怒”漲價背后的焦慮

槍打出頭鳥。

手工勞動/機妹

手工編輯 /角叔

出品/獨角獸挖掘機

一天內三次回應,微信支付最終還是“認慫”了。

6月29日,多家高校發布“暫停使用微信支付”的公告的消息,將微信支付送上了熱搜。

有高校在公告里直言原因——微信支付將在校園場景的其他收費(除學費外)開始收取0.6%的手續費(注:微信支付回應中稱0.6%為誤傳)。這對非盈利性質的高校來說,無疑是增加了不少財務成本,也引來了各方的熱議。

面對輿論的發酵,微信支付團隊一天之內三度對外回應。最后一次回應稱:經過各方意見的收集與反饋,我們決定對于上述生活服務場景(涉及到學校主體經營的生活服務場景)依然保持零費率的優惠政策。

這個結果既在意料之外,也在預料之中。

意料之外是沒想到這么快,微信支付就妥協了。畢竟在前兩次回應中,微信支付主要還在澄清調整收費率口徑和解釋調整的原因(委屈)。

預料之中是,某種程度上,騰訊就是從校園起家的,最早的QQ主要就是在校園里風靡,那批大學生走出校園后,不斷為QQ后來推出的其他業務買單,成為企鵝帝國的奠基石。

大學校園,孕育了很多互聯網巨頭,這是互聯網企業最“得罪”不起的群體,更何況,這次是“惹了眾怒”。

當然,站在市場的角度,騰訊也有自己“委屈”的理由。

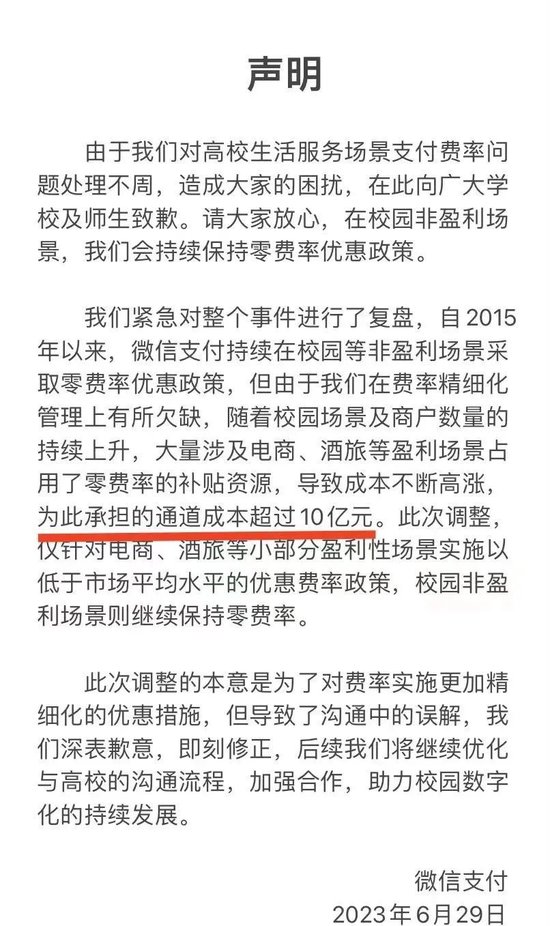

從騰訊的表態來看,此次調整是為了對費率實施更加精細化的優惠措施,校園內非盈利性支付場景擠占零費率的教育補貼資源,導致成本不斷增加,在第二次回應的“秒刪” 版本中,微信支付透露“為此承擔的銀行通道成本超過10億元”。

微信支付為何冒著惹“眾怒”的風險也要漲手續費?分厘必爭背后,究竟是什么原因?

01

三次回應透露出的不甘

在微信支付表示“依然保持零費率的優惠政策”后,相關高校“暫停使用微信支付”的公告也陸續撤下,這一費率“漲價”風波暫時告一段落。

但發了三次回應才妥協,也可以看出微信支付的糾結和不甘。

《獨角獸挖掘機》注意到,無論是哪個版本的回應,微信支付都提到了“成本”。

例如,第一版稱:自2015年起,微信支付開始進入校園,對于校園內非盈利性支付場景(學雜費、生活服務等)長期給予零費率的優惠政策,持續投入銀行通道費等成本。第二版稱:隨著校園場景及商戶數量的持續上升,發現部分電商、酒旅等盈利場景擠占零費率的教育補貼資源,導致成本不斷增加。

值得一提的是,第二次有一份被火速撤回但很有信息量的回應——隨著校園場景及商戶數量的持續上升,大量涉及電商、酒旅等盈利場景占用了零費率的補貼資源,導致成本不斷高漲。為此承擔的銀行通道費用超過10億元。

面對洶涌的輿論,微信支付不僅對費率調整范圍做了更改,還否認了高校提到的0.6%手續費。

微信支付在最新回應中表示,對校園盈利場景費率實施了精細化管理,計劃調整費率為0.2%,其中微信支付實際收取0.1%費率,另外的0.1%作為技術服務費發放給為學校提供服務和技術支持的合作伙伴,外界所傳的0.6%純屬誤傳。

至于費率調整范圍,微信支付表示,“由于我們對于校園盈利場景劃分考慮不夠周全,原定費率調整涉及到學校主體經營的生活服務場景,經過各方意見的收集與反饋,我們決定對于上述生活服務場景依然保持零費率的優惠政策,同時仍將向為學校提供服務和技術支持的合作伙伴發放0.1%的技術服務費。”

02

漲價理由是否成立?

想要進一步弄清原委,還得從第三方支付市場說起。

第三方支付機構在對外提供收單服務時,需要向銀行、清算機構(網聯/銀聯)分別支付一定比例的費用,即發卡服務費、網絡服務費。而微信支付所說的“銀行通道費”,其實就是是指發卡服務費。

借由“銀行通道費”提高費率,有行業人士認為國內支付行業手續費費率相對較低,承擔著較大的運營成本。

但也有行業人士認為該理由并不能信服。

博通咨詢金融行業資深研究員王蓬博在《微信支付,不應該再把“鍋”甩給銀行》一文中表示:“對發卡行服務費的爭議,實際上銀行對支付機構是對外統一給到服務費價格,也就是我們常說的銀行通道價格。由于微信支付和支付寶用戶更多,給到的通道費率可能更低。”

他表示,一般來講根據賬戶性質不同費率不同,比如借記卡接口費率在0.1%到0.18%之間,貸記卡在0.3%到0.4%之間,而且銀行給到微信的價格沒有場景的區分。也就是說,微信支付實際上和銀行早就談好了價格,有的銀行價格甚至多年未變,微信支付在核算成本后再對外給到不同場景的接口費率。

如果是這樣的事實,微信支付宣稱的由于銀行服務費成本,多年對公益場景補貼的理由是否能夠站住腳就有待商榷。

上述分析是基于網絡支付和條碼支付討論的成本。如果是銀行卡收單業務,則不存在通道費用的成本。2016年3月18日,國家發展改革委、人民銀行聯合印發了《關于完善銀行卡刷卡手續費定價機制的通知》,對銀行卡收單業務的收費模式和定價水平進行了調整,并于2016年9月6日正式實施,行業內習慣稱之為“96費改”。

“96費改”將商戶分為三大類,即標準類商戶收費、優惠類商戶、公益類商戶。其中,對非營利性的醫療機構、教育機構、社會福利機構、養老機構、慈善機構等公益類商戶實施零費率的優惠政策,即收單服務費、發卡服務費、網絡服務費均為零利率。對于支付機構來說,服務公益類的成本主要是在于一些固定的基礎設施費用。

03

漲價背后的焦慮

槍打出頭鳥。

微信支付這次遭“千夫指”的一個重要原因是包括支付寶在內的其他支付并沒有調價。

在各大高校在公告中表示,暫停使用微信支付后,銀行卡、云閃付、支付寶等仍可以繼續正常使用。

那么,為什么只有微信支付“頂著壓力”提價呢?

在王蓬博看來,微信支付之所以敢于對各類支付場景做“精細化管理”,根本原因還在于市場和用戶的超高占有率。微信支付憑借微信可以輕易獲取用戶,并讓用戶保有高頻粘性,微信支付在線下條碼支付市場的份額也遙遙領先于競對。也正因這個原因,微信支付也早已開始對商戶提現收取手續費,而支付寶一直免費至今。

“當然也有成本考慮。”王蓬博認為,支付寶有貸款收入做補貼,更在意支付的入口作用,維持商戶和用戶的觸達。他還猜測,或許騰訊內部對金融科技版塊今年營收增速期望較大,導致需要對場景做“精細化管理”。

從騰訊集團近三年的財報看,2022年金融科技及企業服務收入增速出現了不小幅度的下滑。根據財報,騰訊集團金融科技服務收入主要包括來自支付、理財服務及其他金融科技服務的傭金。

騰訊金融科技服務以微信支付和QQ錢包兩大平臺為基礎,提供移動支付、財富管理、信貸服務、證券投資等創新金融服務,產品有理財通、信用卡還款、信用卡還款、手機充值、乘車碼、微信香港錢包、微信馬來西亞錢包、騰訊區塊鏈、騰訊自選股、退稅通、財付通商企付。

在2020年、2021年、2022年,騰訊集團金融科技及企業服務收入分別是1280.86億元、1721.95億元、1770.64億元,對應的增速分別是26%、34%、3%。提及金融科技及企業服務收入增長原因,騰訊集團在2020年財報和2021年財報均表示,是支付業務和企業服務收入的增加,而在2022年支付業務金額在增加,企業收入出現同比下降。

騰訊集團在2022年財報中表示,2022年第四季度,我們的商業支付業務暫時受到疫情影響,導致交易金額增長顯著放緩。隨著中國消費復甦,在2022年第一季度高基數的基礎上,我們的日均商業支付金額自2023年第一季以來恢復了雙位數的同比增長率。

在2023年一季度財報中,騰訊集團金融科技及企業服務業務收入487 億元,同比增長14%。相對于2022年第四季度,金融科技服務同比加速增長,主要由于中國消費反彈帶來的商業支付活動恢復。

客觀地說,騰訊是一家商業企業,有自己運營成本,調價都是市場行為。但是,大學校園屬于比較特殊的消費場景,大學生群體也是最具消費潛力的年輕,這也是為什么企業的優惠活動在在大學校園力度是最大的。

在監管層面,2021年央行等多部委就聯合發文,部署推進降低支付手續費等措施,鼓勵引導商業銀行、支付機構等加大惠企利民力度。

看著只是分厘的漲幅,但牽一發而動全身。

如何在業績壓力、社會效益、長遠價值以及監管方向,尋找最大的公約數,這或許是這次漲價風波后,騰訊需要思考的。(完)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介