醫藥的底,沒有那么好抄

來源 | 遠川投資評論

5月的一天下午,場內的華寶中證醫療基金LOF忽然異動拉升,在實時凈值估算沒有大幅波動的情況下,場內價格忽然從上漲1%直接沖到逼近漲停,成為基金行業這一年來為數不多的‘一日靚仔’。

人們滿世界找原因,最后發現原來是投顧大V‘ETF拯救世界’在發表5月ETF計劃時,因為沒有嚴格審查,負責文字編輯的小助理誤將場內基金代碼一起發了出去,最終導致粉絲們蜂擁買入[1]。

雖然華寶中證醫療基金LOF被瘋狂買入是一場烏龍,通過ETF來抄底醫藥的人卻不在少數。即便今年以來,醫藥板塊被AI率領的TMT行情壓得抬不起頭,但很多醫藥板塊的ETF,份額依然一路狂飆。

以華寶中證醫療ETF為例,這只A股規模最大的醫藥主題ETF,今年以來(截止6月5日)凈值累計下跌14.37%,但是基金份額卻不降反增,從去年底的342.38億份增加到了496.05億份,總規模也從174.18億元增長到220.20億元。

一些規模較小的醫藥ETF上,份額增加幅度更引人矚目。

比如廣發中證香港創新藥ETF(513120)在年初時還僅僅是一支凈值0.9315、份額1.88億份的‘迷你ETF’,到了6月5日,基金凈值進一步降低到0.8478,份額卻膨脹到了26.61億份。

哪怕是醫藥疊加港股的雙重‘詛咒’,也沒有妨礙它在短短4個多月時間里份額增長14倍。

這種越跌越買的‘自殺式抄底’,甚至比21年人們抄底中概互聯網ETF(513050)的熱情還夸張,但比起簡單明了的中概互聯,任何一個對醫藥動心起念的人,只要拉開這個板塊所有ETF產品的版圖,不管你是什么星座,都會陷入選擇困難——

公開資料顯示,目前內地已經上市的醫藥主題ETF足足有63支,它們的場內簡稱大同小異,大多冠以‘醫藥’或是‘醫療’,但是產品合同里跟蹤的指數和底層資產卻各不相同,除了大醫療板塊‘通用類’醫藥ETF之外,大大小小細分領域‘專屬類’ETF也是層出不窮。

要抄醫藥的底,不僅考驗你對‘底在哪里’的判斷,甚至買什么本身就是一個大問題。你以為是判斷題,其實是簡答題。

回頭打開持倉一看,說出去都是買醫藥,買的究竟是中藥ETF還是疫苗ETF,賬戶的顏色都不一樣。

01

亂花漸欲迷人眼

許多看醫藥出身的基金經理,都覺得自己有做全市場產品的能力。無他,因為醫藥行業里頭的門道實在太多,有的子行業像消費,有的子行業像科技,有的子行業又像制造,很大程度上的確是構建出了一個微縮的‘全市場’視角。

按照申萬行業分類方式,醫藥生物屬于一級行業,下面還包含了六個二級子行業,分別是化學制藥、中藥、生物制品、醫藥商業、醫療器械和醫療服務。

2019年以前,大部分普通投資者都只知醫藥生物,而不清楚行業中還有藥品和醫療器械之分,病毒診斷也有基因測序和抗原檢測之別,當時已經上市的五支醫藥ETF雖然跟蹤于不同的指數,但也都是直接投資的一級醫藥行業,還不像現在一樣勢力范圍劃分的非常仔細。

改變是從2018年的集采開始的。

這一年對于醫藥行業來說,如同晴天霹靂,上半年賣方還講著老齡化的長坡厚雪,下半年集采價格一出,機構們恍如鳥獸散。冷靜過后,市場意識到即使都是醫藥,也不能一棍子打死,要分一個尊卑優劣,于是板塊內部開始分化——仿制藥率先被打入‘冷宮’:你什么檔次,也配稱為醫藥。

形成強烈對比的是,重磅抗癌藥PD-1抑制劑進入了國內市場,‘K藥’和‘O藥’陸續上市,國產PD-1抑制劑特瑞普利單抗也在2018年底獲批。雖然作為行業主角的君實生物當時尚未上市,但并不妨礙創新藥成為2019年討論度最高的賽道之一。

冰火兩重天下,醫藥行業研究員言必稱‘管線’,話不離‘靶點’,已上市的創新藥公司恒瑞、貝達當年的股價漲幅都將近翻倍。

此后,醫藥的機會幾乎都以‘選對結構’為前提,盡管行業基本面之上的烏云很多、壓力很大,但每年總有那么幾個子行業給人帶來希望:

2020年初爆發新冠疫情,將病毒檢測和疫苗研發推到聚光燈下;2021年,集采戰火從仿制藥蔓延到醫療器械,在風聲鶴唳中,以CXO為代表的醫療服務又走出了獨立行情;2022年,行情從細分產業演繹到細分主題上,先是中藥感冒藥翻倍回調再翻倍,下半年至今,整個中藥板塊幾乎是獨領風騷。

反觀醫藥板塊里的ETF,卻頗有些‘趕了個晚集’的意味。

在2019和2020醫藥行業牛股倍出的這兩年,可以供選擇的醫藥ETF并沒有多少,合計僅僅5支上市。2021年醫藥行情開始降溫,基金公司們好像才剛反應過來,一眾醫藥ETF如雨后春筍般涌現,這一年陸續上市了31支醫藥主題的ETF,接近現在63支醫藥ETF的一半。但生不逢時,這31支產品,如今全員凈值低于0.8。

發行在醫藥行情尾聲注定了這批ETF的表現不會太好

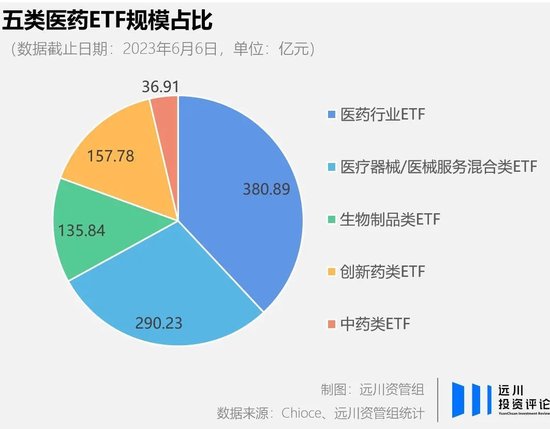

此后,整個板塊內又陸續上市了22個ETF產品,構成了現在63支醫藥類ETF的完整版圖。按照跟蹤的指數和成分股屬性分類,這些醫藥ETF大體分為五類,包括醫藥行業類ETF和四類醫藥主題ETF。

其中,醫藥行業ETF的投資范圍涵蓋整個醫藥生物行業而不會限定在某些特定的二級行業,數量合計有15支,規模最大的三支分別是易方達滬深300醫藥衛生ETF、博時恒生醫療保健ETF和廣發中證全指醫藥衛生ETF。

其中,易方達滬深300醫藥衛生ETF和廣發中證全指醫藥衛生ETF的重倉股名單一模一樣,只不過前者的持股更加集中,前十大持股占基金凈值的比重合計達到了68.59%,后者則只有41.46%。而博時恒生醫療保健ETF與上述兩支ETF的區別在于投資的全部是在港股上市的醫藥生物公司,重倉股涵蓋了醫療服務、化學藥、醫藥商業等二級行業。

至于另外四類主題類醫藥ETF,持倉范圍則會限定在一個或者幾個特定的二級行業,其中,醫療器械/醫械服務混合類ETF主要投資于醫療器械和醫療服務兩個二級行業。

第三大類——創新藥類ETF的投資范圍則涵蓋了生物制品(生物藥、疫苗)、化學制藥,以及為藥企提供研發生產服務的CXO企業。

代表性產品是銀華中證創新藥產業ETF,因為上市時間相對比較早,占據了天時地利,現在規模最大。

另外,因為A股對于虧損企業的容忍度相對比較低,所以很多比較有名的創新藥公司都選擇在港股上市,比如信達生物、康方生物等等,這也造成了覆蓋港股的創新藥ETF(如廣發中證香港創新藥)與只有A股的創新藥ETF,持倉會有明顯差異。

而第四大類——生物制品類ETF與創新藥類ETF比較相似,原因在于很多生物制品也在創新藥的范疇內,所以兩類ETF的重倉股會有一定的重合,只不過側重點不同。

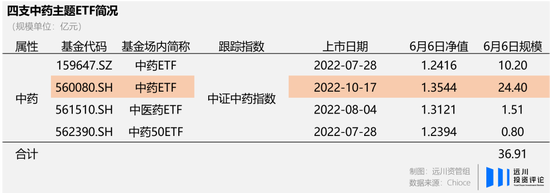

至于最后一大類——中藥類ETF就簡單多了,四支中藥類ETF都跟蹤于中證中藥指數,成分股也都屬于中藥這一二級行業。因為四支中藥類ETF上市時間都在2022年下半年,反而趕上了后新冠行情的中藥熱,現在的產品凈值都在1.2以上。

02

困境何時能反轉

抄底的人,大多都在等待四個字:困境反轉。要說困境,可能也沒有什么行業比醫藥更熟悉這兩個字了。

從2018年底開始成為醫藥股隱憂的集采,在此后逐步擴大,陸續給醫藥行情以沉重的打擊。本來可以獨善其身的CXO,卻又在國際關系的風云突變中,籠罩上了‘制裁名單’的烏云。即便真正落下錘頭,只是藥明生物旗下的兩家子公司被列入‘未經核實清單’,但是大部分CXO企業的股價也都沒有再回到過2021年末的高點。

2022年國內新冠疫情反復,多地出現了持續多月的嚴格管理,特效藥和感冒藥的行情下,萬馬齊喑,連一度韌性十足的診療端需求也遭受了不小的沖擊,很多醫藥龍頭在2020和2021年都能保持高速增長,但是在2022年業績卻出現了下滑,比如通策醫療、健帆生物等等。

另外,美聯儲的加息周期又給創新藥的基本面和估值形成了雙重壓制。創新藥的研發投入大回報周期長,中小型創新藥企的發展極度依賴外部融資,估值對遠期收益貼現率非常敏感。

加息一方面提升了無風險收益率,使創新藥企的吸引力下降,同時還導致市場流動性收縮融資成本上升,創新藥領域的融資金額也跟著骨折,行業增速放緩。

在多方面利空持續影響之下,醫藥生物行業開啟了漫長的下跌之旅,行業整體估值在去年三季度創出了歷史新低的20.31x,夢回2018。

然而,在一個幾乎找不到確定性的市場里,‘跌得太多’也成為了吸引左側交易者的某種‘確定性’。

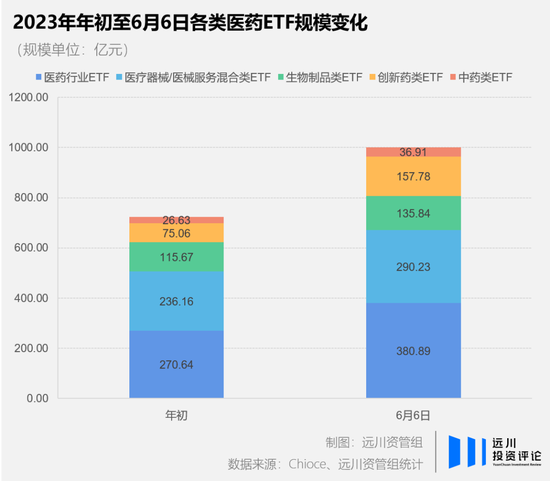

醫藥的整體下跌抵擋不住資金的抄底熱情,即便凈值普遍越走越低,63支醫藥ETF的總規模卻從年初的724億元增長到了6月5日的1002億元。

其中,抄底資金最多的是通用類的‘一級醫藥行業類ETF’,總規模從年初的270.64億增長到380.89億,合計增加了110億;規模增長幅度最大的是‘創新藥類ETF’,總規模從75.06億膨脹到157.78億,翻了一倍有余。

與此同時,醫藥的補倉熱情也不僅僅局限在ETF領域,主動選股的基金經理們也在做出各自的動作。

‘醫藥一姐’葛蘭是創新藥的擁躉,自2021年以來,創新藥上游的CXO公司藥明康德、泰格醫藥等等一直都穩居中歐醫療健康混合的前十大持倉之列。此外,對于國內的創新藥龍頭恒瑞醫藥葛蘭也是在近三個季度持續回補倉位。

這兩年葛蘭的醫藥重倉也不是沒有變化,兩支中藥龍頭股片仔癀和同仁堂在2021Q4和2022Q2先后闖入了中歐醫療健康混合的前十大持倉。

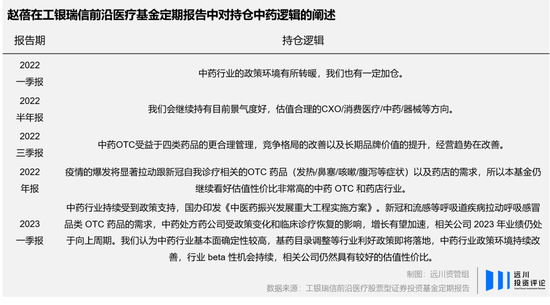

無獨有偶,另外一位‘醫藥女神’趙蓓也開始向中藥調倉,2022年陸續大筆建倉了華潤三九、同仁堂和片仔癀,今年一季度,同為中藥企業的太極集團頂替片仔癀成為趙蓓的第十大持倉。

趙蓓倒是在定期報告中旗幟鮮明地表達了對中藥的看好,并且對持倉邏輯的闡述一次比一次詳細,總結起來就是三點:

1.中藥政策利好持續落地,行業beta性機會持續;

2.短期受新冠等呼吸道疾病和臨床診療恢復拉動,中藥需求增長有望加速;

3.相關公司仍然具有較好的估值性價比[5]。

除了這兩位本身就帶著‘醫藥’標簽的基金經理以外,醫藥行業的持續下跌也吸引著眾多其他基金經理加入抄底大軍,其中就包括‘公募一哥’張坤。

在去年向醫藥行業調倉時,張坤重點在醫療服務領域建立自己的倉位:CDMO公司藥明生物,以及其他醫療服務領域的愛爾眼科、國際醫學和海吉亞醫療。

另外一大頂流基金經理朱少醒一直都有布局醫藥生物行業,不過持倉比較分散。

在2021年7月醫藥生物指數開啟下跌趨勢之后,朱少醒選擇逐步調倉,將醫藥生物行業的配置比例從12.24%提升到了2022年末的17.03%。

從調倉方向來看,朱少醒清倉式賣出了原本鐘愛的兩大生物制品白馬——智飛生物和長春高新,而轉投醫療服務的懷抱,重點加倉了藥明康德、愛爾眼科和金域醫學等等,同時還買入了醫療器械龍頭邁瑞醫療,以及中藥龍頭片仔癀。尤其是提供第三方檢測服務的金域醫學,朱少醒在今年一季度再次大筆加注,一舉將其提升為了第二大持倉。

03

尾聲

很多做左側的人,都有著大體類似的‘抄底標準’:

1、行業一定要經過長時間大幅度的下跌;

2、行業估值要達到歷史底部區間;

3、行業里沒什么機構;

4、行業基本面正在悄悄發生變化。

從這個角度來看,現在的醫藥行業似乎很符合:行業已經經過了兩年多的下跌,估值處于底部區間,行業里的機構多寡不太好判斷,但基本面確實在悄悄發生變化。

不過,需要警惕的是,歷史估值始終只是一個參考,現在的醫藥行業在歷史上的任何階段都無法找到對標。

醫藥行業中有大量公司因為新冠相關的業務在過去三年里帶來了高速增長,導致公司乃至行業整體的估值失真,而如今人們對病毒已逐漸鈍化,這些公司也面臨著業績下滑、估值反而升高的問題。

比如第三方診斷企業金域醫學,通過提供新冠檢測服務,公司業績在過去三年里保持了高速增長,伴隨著新冠采樣亭的消失,今年一季度公司營收下滑50.19%,歸母凈利潤驟降82.40%,市場預期公司全年歸母凈利潤將會下滑55%達到12.41億元,以此計算,即使公司股價不漲不跌,PE-TTM也會由現在的17.17倍升高到28.37倍。

物是人非之后,歷史估值區間底部這張‘舊船票’,還能否作為醫藥‘客船’的抄底標準?當一切正在經歷重新洗牌的當下,靠岸的那么多艘醫藥‘客船’里又會是誰,率先沖出迷霧,駛向彼岸?

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介