浦發銀行,被美國硅谷銀行驚了一身汗?

來源:BT財經

浦發銀行近期麻煩事兒是真不少,大降薪風波沒完,又遭遇集體討薪事件,還因與爆雷的硅谷銀行合資成立“浦發硅谷銀行”驚了一身汗。

金融行業的“高薪時代”正在走向終結——先是上市券商公布的人均薪酬縮水,后有多家上市銀行披露“員工退薪”引發市場關注。

5月初,再次爆發了和金融業降薪相關、被鬧到沸沸揚揚的事件。這次被卷入輿論中心的,是剛邁入“而立之年”的浦發銀行(600000.SH),浦發銀行到底怎么了?歸根結底,浦發的癥結還是要從業績找原因。

1

“外包降薪門”始末

從5月11日開始,網傳浦發銀行旗下理財子公司員工因降薪幅度過大、工資太低而聚集抗議的事件,在社交媒體和輿論場上發酵。

與聚集照片一同傳播的還有一張截圖,顯示在某一工作通訊軟件上,一名浦發銀行“浦銀理財有限責任公司-股權直投部”的員工在簽名中寫道:“本人工資被調低到6260.09元到手/月薪,遠低于本人價值,本人罷工抗議中……”

對此,浦發銀行第一時間回應,稱網傳圖片系兩起獨立事件。據《第一財經》等多家媒體,網傳“集體事件”的圖片,是一業務外包公司與所屬員工之間存在勞動糾紛所致,目前雙方正在溝通解決。而“降薪罷工”的截圖,事件緣由的核心與該員工業績考核不佳有關,目前該員工經過溝通已對薪資調整表示理解。

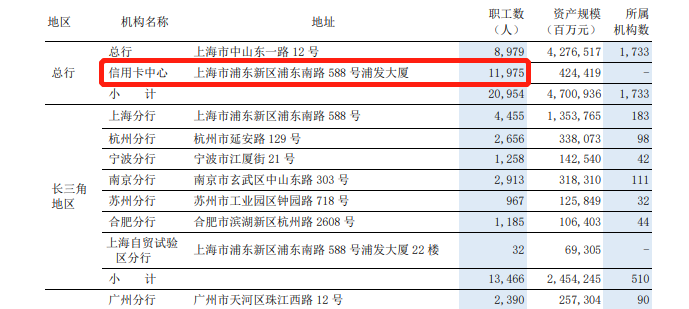

但上述回應繼續引發回響。據《經濟觀察網》,聚集現場的人員透露,此次表達不滿的都是浦發銀行信用卡中心的員工,事件起因為去年12月底公司要求其將勞務派遣合同轉為外包合同,加上“原本兩三萬的工資現在(降至)就五六千塊”,因而來討要說法。

旋即有業內人士對媒體透露,參考業內各大銀行,信用卡中心基本都采取的外包形式,浦發銀行的這次調整“不在意外”。上市公司財報對此也有印證:浦發銀行2022年財報顯示,公司信用卡中心職工數達到1.1萬余人,和同行平安銀行、興業銀行的千余人規模相比相差較多。投資者質疑浦發銀行“冗員”,對此公司董秘回復稱,公司披露的信用卡中心人數包含了正式和非正式用工數量。

“編制”爭議之外,員工降薪也有數據可循。據《中國新聞網》,2022年浦發銀行員工人均年薪為44.98萬元,同比下降0.65%;其中管理層的年薪總額下降幅度相對更快,為2061.49萬元,同比下降5.19%。

銀行和金融行業降薪潮襲來,第一塊倒下的多米諾骨牌為什么是浦發?從公司業績的下滑速度上,或許能夠獲得一些線索……

2

“而立之年”的浦發業績壓力大

浦發銀行的誕生,一脈相承于上海浦東新區的開放和發展。

1993年,浦發銀行正式開業;1999年,公司登陸上海證券交易所,是《商業銀行法》和《證券法》頒布后首家規范上市的股份制商業銀行,公司的股票代碼也頗具紀念意義——600000.SH。

但近兩年,剛滿30歲、邁入“而立之年”的浦發銀行業績卻跌跌不休。

核心指標顯示,公司歸屬凈利潤在2020年轉負,2020年—2023年分別同比-0.99%、-9.12%和-3.46%。公司營收也同比下滑兩年,2021年—2022年分別同比-2.75%和-1.24%。

最新發布的2023年一季報也不好看,浦發銀行歸屬凈利潤當季同比下滑18.35%,是9家股份行里惟二營收和凈利雙雙滑坡的公司。

公司的盈利能力也同步出現下滑。從凈利率指標來看,自2018年達到33.08%的高點后就持續下滑,至2022年的27.57%。從凈資產收益率(扣非/加權)指標來看,從2018年的13.08%下滑到2022年的7.92%。

再來看業務增長的指標——

資產端,一季度末浦發銀行總資產為8.86萬億元,環比2022年末增長了1.8%;發放貸款及墊款總額4.871萬億元,環比增長1.5%。同比來看,公司資產從2021年中起,就結束了階段性的高增長,之后的同比增速一直為個位數增長。2022年末,公司資產同比增長6.98%,這個指標在2023年第一季度進一步回落至5.22%。

負債端,一季度末浦發銀行負債總額為8.14萬億元,環比2022年末增長了1.79%;其中,本外幣存款總額4.90萬億元,環比增長1.44%。

公司的主要收入由利息凈收入、非利息凈收入等組成。具體來看,2023年第一季度,公司利息凈收入303.47億元,同比下降12%,在營業收入中占比63.12%,這一比例和去年同期的69%相比有所下滑;非利息凈收入177.32億元,同比增長14.4%,其中手續費及傭金凈收入同比下降10.56%。

資產和負債兩端的規模都在增長,但是營收利潤卻在下滑,反映出浦發銀行獲取收入的能力在走弱。

從“成本收入比”這一指標來看,2023年一季度錄得24.23%,2022年和2021年同期分別為23.38%和22.58%——連年走高的趨勢反映出,浦發銀行每單位收入的成本支出在走高、獲取收入的能力在走弱。

也有觀察人士發現,浦發銀行在西部地區的業績已經常年處于營收增長、但利潤為負的狀態。對此中國(香港)金融衍生品投資研究院院長王紅英對媒體表示,這種現象說明浦發銀行對實體經濟的支持力度較大、信貸規模投入增長,但是利潤減少主要與經營成本的上升以及呆壞賬的計提有直接關系。

浦發業績較好的一面在于,該行持續推進不良壓降。公司一季度不良貸款率為1.52%,與去年末持平,保持在歷史較低水平;貸款減值準備對不良貸款比率錄得160.78%,比上年度末上升1.74個百分點。不過,這個水平在行業里來看怎么樣?下文將有同業比較。

3

低分紅引發市場爭議

熟悉銀行股的投資者都清楚,這個板塊一直以來就是“分紅大戶”,更有不少人就是沖著大手筆的分紅而入場。甚至在一些理財產品表現不好的年份,會出現“買理財不如買銀行股”的情況出現。

據《第一財經》統計,盡管銀行板塊個股多數在2022年遭遇了經營挑戰和增長放緩、甚至業績滑坡,但銀行披露的分紅計劃依然很大方——23家在4月初已經披露的上市銀行的合計派息金額達到5374億元,工商銀行、建設銀行、農業銀行、中國銀行分別豪擲1082億元、973億元、778億元、683億元,雄踞派息金額前四名。

但在“紅包雨”里面,浦發銀行的分紅方案卻引來爭議,甚至有市場觀點評價它“沒誠意”、“食言”。

原來,在浦發銀行的公司章程中寫道,公司分紅不應少于最近三年實現的年均可分配利潤的30%。但事實是,2022年浦發銀行每10股派發紅利3.2元(含稅),分紅率只有20.50%,而這也是公司連續第三年分紅比例低于30%。歷史數據顯示,從2019年到2021年,浦發銀行分紅比例逐年下降,分別為30.80%、25.50%和25.26%。

面對投資者的質疑,浦發銀行回應解釋道,上述公司章程里提到分配的利潤為三年累計,而可分配利潤的計算則為年均。

對于這樣的解釋,有觀點直言“浦發銀行在這里玩了一個文字游戲”,認為這樣的解釋無疑會讓投資者大失所望。

而即便是按照上述浦發銀行解釋的計算方法,也有投資者發現三年累計下來公司的分紅比率只有不到28%,仍與公司章程不符。財經評論員、專欄作家皮海洲撰文認為,浦發銀行對利潤分配方案的說明以及在股吧里給投資者的回答都顯得蒼白:“因為這些都無法改變事實,那就是浦發銀行食言了……該行失信于投資者,失信于社會了。”

4

同業比較:浦發在掉隊

放在行業里面看,浦發銀行的業績表現怎么樣?

因為國有大型銀行、股份制銀行和區域性銀行各自具有天然的業務優劣勢、不具有可比性,所以我們在這里只聚焦于股份制銀行、將浦發銀行和其他幾家比一比。

先來看看研究商業銀行的重要指標凈息差,這個數據反映了利息收入與利息支出的差值,越高代表銀行盈利能力越強。2022年,A股9家股份行(招商、中信、平安、浦發、興業、光大、民生、華夏、浙商)中,有6家銀行的凈息差在2%以上,表現最高的為招商銀行、平安銀行、浙商銀行,而浦發銀行的凈息差相對較低,只有1.77%。

凈息差表現較差也引起了公司管理層的注意。浦發銀行副董事長、行長潘衛東表示將多措并舉,來減緩和阻止凈息差下行。“浦發銀行將通過營造多場景、多平臺融合經營模式,加大對低息結算性存款的獲取力度,嚴格壓控付息率”,潘衛東介紹道,“加大對重點投放領域的開拓和支持力度,努力提升資產收益率。同時,加強市場研判,靈活調整負債結構策略”。

不良方面,雖然浦發銀行近年不良貸款率下降,但在同業里面仍比較高。在股份行里,2022年浦發、民生和中信銀行的不良貸款余額絕對值,浦發銀行達到746.19億元。不良貸款率這個指標,浦發銀行排在華夏和民生之后,排名第三。

撥備覆蓋率指標上,浦發銀行2022年錄得155.28%,在九家主要股份行里面排倒數第三。資本充足率指標上,浦發銀行為13.65%,在同業表現中居中。

在信貸增速方面,在同業2023年一季度信貸投放“開門紅”的背景下,浦發銀行的該指標表現也為同業倒數。

另外近些年銀行紛紛成立理財子公司(下簡稱“理財子”),在財富管理業務上做多元化布局,以期其成為新的業績增長點。據BT財經觀察,浦發銀行在理財子這個同業競逐的方向上,進展并不算快。2022年初,浦發銀行理財子“浦銀理財”獲批準開業,此時全國已經有29家理財子獲批籌建、23家獲批開業。2023年4月,《券商中國》 (《證券時報》旗下新媒體)梳理了銀行理財規模座次,前三名為招銀、興銀和信銀,四大行位于第二梯隊,頭部隊伍里尚未見到浦銀的身影。

2023年公司還曾因涉及美國銀行爆雷風波而登上熱搜。年初,美國銀行業傳來隆隆雷聲,3月11日美國硅谷銀行突然宣布破產,震動全球金融界。因為浦發銀行曾與爆雷的硅谷銀行合資成立“浦發硅谷銀行”,所以被外界關注風險會否循此路徑傳導至本土市場。

浦發銀行2022年年報顯示,浦發硅谷銀行當年末資產總額為231.71億元,同比減少2.86%;凈資產為20.69億元,同比上升2.48%;營收4.01億元,同比減少17.66%;凈利潤0.52億元,同比增長1.96%——由此可見,這部分業務體量不高。工商數據顯示,浦發硅谷銀行由浦發銀行、硅谷銀行各持有一半股權。

4月19日,在浦發銀行2022年度業績會上,公司管理層對上述風險關聯事件作出回應,稱浦發硅谷銀行目前經營正常,另外浦發銀行與美國硅谷銀行沒有業務往來。

放眼整個銀行板塊,國有大行乘著“中特估”概念的東風開啟漲勢,招行、寧波銀行、杭州銀行等也因為其業務市場化程度高、具備扎實的客戶基礎、對資產和負債管理更加優異而被機構關注;成都銀行、青島銀行等深耕區域且存貸市場份額高的區域型銀行也被看好估值修復……在這樣的對比之下,業績增速乏力的浦發銀行更顯得落寞。如何盡快找到適合它自己的增長方向,已經成為迫在眉睫的事情。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介