中國移動,靠什么日賺3.44億

作者 |林夏淅

編輯 | 董雨晴

這應該是中國移動的又一個巔峰時刻。

自2022年1月以“光速”過會、募集巨額560億資金以來,2023年3月17日,中國移動又在A股創下了101.1元/股的新高,2.160萬億元的市值,和貴州茅臺之間僅相差一個絕味鴨脖。

雖然經過一周時間二者的最新市值又拉開了一小段距離,但中國移動已然成功秀了一把“肌肉”,引起了無數關注,目前穩坐A股第二的寶座,仍有希望將霸占A股榜首三年之久的茅臺擠下神壇。

3月23日晚,中國移動發布了最新財報,以此為契機,我們重新了解一下中國移動。

中國移動,靠什么日賺3.44億?

市值直逼茅臺的背后,中國移動最堅實的籌碼無疑在于業績。

最新財報數據顯示,過去20年里,中國移動的收入從1611億元增至9373億元,翻了近6倍,年復合增長率9.2%,但2007年以來同比增幅跌宕下滑,近兩年才重回10%。

▲數據來源:wind

▲數據來源:wind凈利潤方面則是另一番景象——從2003年的356億元增至2012年的1293億元后,中國移動始終沒能超越這個水平,進入了周期性的利潤漲跌之中,但和收入趨勢相同,近兩年同比增幅回到了7%以上的較高水平。

在這背后,既有運營商階段性投入對利潤帶來的影響,也有自2015年以來國家對于三大運營商“提速降費”的要求。總之可以簡單理解為,中國移動雖然收入不斷上漲,但凈利潤已經在原地打轉了10年時間。

近兩年業績上揚的一部分原因在于,正在大力推廣的5G套餐價格高于4G,而這也是中國移動拼命推廣5G套餐的原因。

最新數據顯示,中國移動5G套餐客戶6.14億戶,還有37%的用戶沒完成“遷移”,而5G套餐下用戶的月均使用流量達到24.7GB,高于所有用戶14.1GB的均值,5G套餐的人均“話費”也達到81.5元,高于整體49元的水平。

具體來看中國移動的收入構成,會發現雖然大多數人還把每個月往手機里充錢的動作稱為“充話費”,但準確來說應該改稱“網費”了。

2022年中國移動9373億元的收入中,有42%來自上網費用,是最重要的一個部分,其次是包括咪咕視頻、家庭高清影視等業務在內的應用及信息服務業務。而2007年中國移動3570億元收入中,有63%都是通話費,另外短信、彩鈴、彩信和WAP等增值業務也貢獻了26%的收入。

▲數據來源:wind

▲數據來源:wind與這種反差相對應的,是人們越來越短的通話時間和越來越長的上網時間。

2011年或是人們打電話最多的一年,當年中國移動的通話分鐘總數達到3.89萬億分鐘,平均每個人每個月要打525分鐘電話(日均18分鐘)。相比之下2022年中國移動用戶月均通話分鐘數只剩下256分鐘(日均8分鐘)。

取而代之的是更多的上網時間——中國移動用戶的月均上網流量從2012年的36MB,增至2022年的14.1GB,前者相當于不到兩張RAW格式的高清照片,后者相當于14部高清電影。

▲數據來源:wind

▲數據來源:wind雖然使用方式發生了更替,但許多人越來越依賴手機是一個共識,而人們交的“話費”其實是在不斷降低的——中國移動ARPU從2006年的90元降至2020年最低時候的47.4元。

雖然近兩年依托4G向5G遷移,ARPU有了小幅上揚,但參考3G紅利期和4G紅利期的ARPU變動,這種上揚大概率并不會持續。

▲數據來源:wind

▲數據來源:wind在此背景下,中國移動只能依靠不斷增長的用戶數量,抵消部分由客單價下滑帶來的業績影響,其客戶總數從2007年的3.69億戶增至2022年的9.75億戶。

但由于目前滲透率已經很高,客戶規模的增長多年前就開始出現肉眼可見的放緩,尤其是2022年,中國人口出現首次下滑,后續能否保持增長還未可知。

▲數據來源:wind

▲數據來源:wind放緩的客戶增長結合大幅下滑的ARPU,這就導致一個超出許多人認知的事實,即中國移動個人業務板塊的收入,從2011年開始就陷入停滯,近13年時間都徘徊在5358億元至6260億元之間,且在近兩年依托5G有所增長前,一度以5358億元創下十年新低。

那么開頭提到中國移動近20年不斷上漲的收入,是靠什么實現的?

事實上,中國移動雖然坐擁上億用戶,但已經埋頭“多元化”多年,通過拓寬收入來源,延伸出家庭市場、政企市場和新興市場三個業務板塊,2022年對應收入分別為1166億元、1682億元和385億元,合計3323億元,占總收入比重達到39.8%,增速也都保持在16%以上。

具體來說,家庭市場方面主要指有線寬帶業務,政企市場主要包括云業務、IDC(互聯網數據中心)業務、ICT(包括系統集成、視頻監控、專線等)業務,新興市場則包括國際業務、股權投資、數字內容(咪咕視頻)、金融科技等。

2022年末,其家庭市場客戶數達到2.44億戶,對應ARPU達到42.1元,相比個人業務客單價的降低,家庭市場ARPU已經比2016年的28.3元/戶/月提高了48.76%;政企市場客戶數2320萬戶,其中云業務成為三大運營商爭相搶食的一個賽道,中國移動已在公有云中進入前六,專屬云中排位第三。

為什么還能大漲?

許多人關心的問題是,中國移動這一輪強勢上漲,是為什么?這其實可以從近期一系列宏觀環境變化和中國移動自身改變中找到部分答案。

在此之前,如果和貴州茅臺相比,中國移動2022年的收入大概是其7倍,凈利潤大概是其2倍,但市值一直不如茅臺,簡單來說可以歸結為兩個重要原因。

一方面,茅臺越賣越貴,但話費越交越少。中國移動作為央企,享受優勢的同時,也承擔“提速降費”的責任,自然不能無拘無束的漲價。而一瓶茅臺能賣出2500元左右的高價,是市場化的結果。

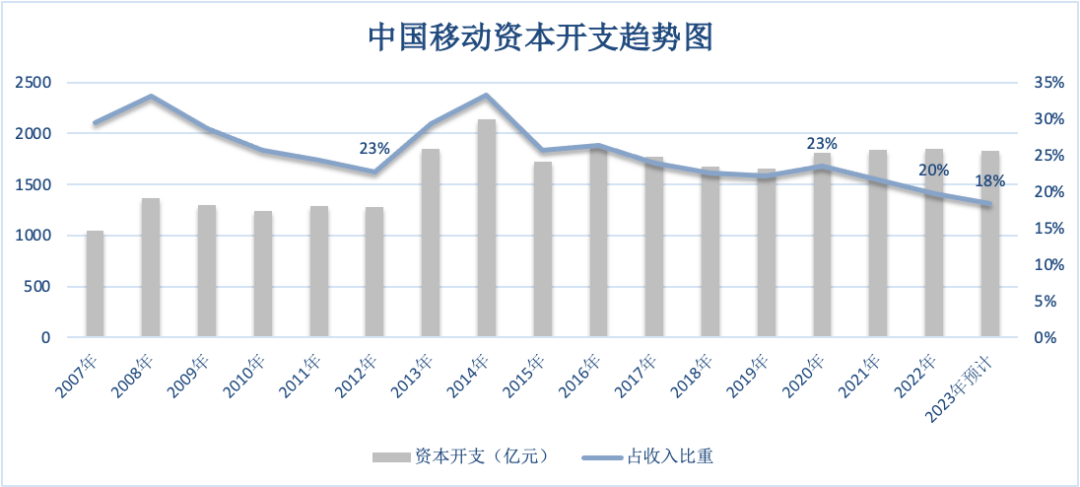

另一方面,中國移動需要持續不斷的投入通信基礎設施,從2G到5G,其近十年資本開支合計1.82萬億元,主要用于通信網、傳輸網等基礎建設,占近十年總收入的24.43%,已經超過同一時期其凈利潤總和1.14萬億元。

巨額資本開支會通過每年的折舊和攤銷影響利潤,這也是中國移動一直以來僅次于網絡運營及支撐的第二大的成本支出——2022年其折舊攤銷成本達到1908億元,占總收入的20.4%。

相比之下,茅臺看起來就是一門“躺贏”的生意,只靠老本也能實現千億元的收入規模,沒有沉重的資本開支,也沒有不斷追趕最新技術的焦慮。

價格高、支出少,這就導致茅臺毛利率超90%,凈利率超50%,而定價越來越低、支出卻不能減少的中國移動,只有不到30%的毛利率,近十年凈利率更是降低近6個百分點至13.4%。

但近期一系列的市場信號表明,中國移動可能迎來一些變化。

短期來看,中國移動2022年宣布拿出840.85億元用于分紅,派息率達到67%,并表示2023年分紅比例還將超過70%,遠高于過去大部分年份50%以下的分紅比例,也僅次于2017年千億元的大手筆分紅,直接促進了股價上漲。

▲數據來源:wind

▲數據來源:wind此外前文提到過,每年大筆的資本開支和隨之而來的折舊,是影響中國移動利潤的重要原因,但隨著5G建設高峰期的結束,中國移動此前已表示,2022年是三年投資高峰的最后一年,2023年起資本開支不再增長。

最新財報數據證實了這一點——2022年其實際資本開支1852億元,是5G建設以來的新高,但占總收入比重只有20%,已經是2007年以來最低占比。與此同時,中國移動預計2023年資本開支降至1832億元,全年營收則可“突破1萬億元”,這意味著屆時全年資本開支占收入比重將低于18%,創下2007年以來的新低。這又將通過減少折舊、攤銷金額,提高后續的利潤水平。

▲數據來源:wind

▲數據來源:wind值得注意的是,這兩個來自中國移動自身短期變化的利好,此前并不是沒有發生過,2017年中國移動分紅曾達千億元,并未給當時港股市值帶來明顯波動;資本開支在3G、4G投資高峰期過后都有所回落,未來隨著6G建設開啟還將進入上漲周期。

相比之下外部環境變化或是更重要的因素。

2022年11月21日,中國證監會主席易會滿在2022金融街論壇年會上提出了“中國特色估值體系”,市場逐步聚焦于此,估值性價比較高的“中字頭”也得到相當程度的催化上漲,尤其是作為數字經濟領域龍頭的中國移動。

▲注:中國移動股價截圖

▲注:中國移動股價截圖與此同時,3月初國資委公布了2023年央企考核經營指標,其中一個重要變化是將原有的凈利潤考核指標替換成了凈資產收益率(ROE),而這也是巴菲特最愛的指標,反映的是一家公司為股東賺錢的能力。

因為凈資產收益率=稅后利潤/所有者權益,因此在收益率有限的同時,賬面留存過多的現金會加大分母,對指標形成拖累。而在此之前中國移動的平均ROE也確實在不斷下滑——從2008年的27.64%一路跌至2020年的9.57%,近兩年才有所企穩。從這個角度來看,考核指標改變后持續大力度派息也會成為一種大概率事件,同時會給中國移動帶來賺取更多利潤的動力。

當前中國移動最新股價已經較最高點回落了10.13%,依托“央企價值重估”的預期繼續上漲顯然還需要更充分的業績支撐。在此背景下,目前其家庭業務和包括云、DICT在內的政企業務,都是相比于個人業務而言,更具增長潛力的存在。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)