手機廠商交卷,2022無人生還

來源 | 伯虎財經(bohuFN)

作者 | 陳平安

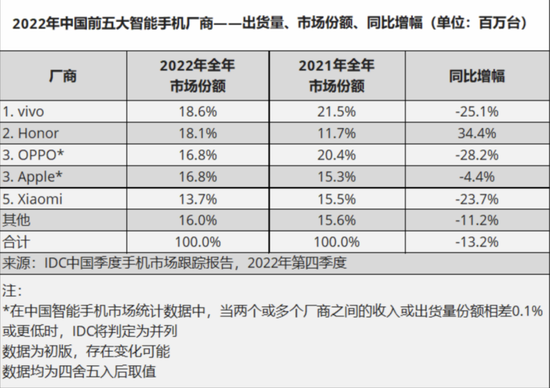

日前,數據公司IDC發布了去年四季度手機跟蹤報告,各大廠商們迎來了交作業時刻。過去一年,手機市場寒氣森然,較為嚴重的像小米,連續三個季度營收下滑(四季度財報尚未發布),全年出貨量同比降幅達23.7%。即便是坐擁寬廣護城河、吃飽了高端市場的蘋果,在今年四季度的出貨量也低于預期,全年降幅4.4%。

報告顯示,2022年第四季度,中國智能手機市場出貨量約7292萬臺,同比下降12.6%;2022年全年中國智能手機市場出貨量約2.86億臺,同比下降13.2%,創有史以來最大降幅。

(來源:IDC中國)

這次寒冬是全行業的,無人能夠幸免。

倒退十年

我們通常把10年的時間跨度視作一個年代。過去十年,我們經歷了從3G到4G再到5G的轉變,目睹了移動互聯網的興盛。這十年,智能手機和我們的生活逐漸深度綁定,改變了我們的生活方式,從娛樂到購物,從線下支付到外賣點餐。

但當下,從銷量上看,手機市場正在倒退回上一個年代。IDC數據顯示,2022年中國市場約2.86億臺的整體出貨量也是十年間中國智能手機市場出貨量水平首次回落到3億以下市場大盤。

細分到各家來看,雖然榮耀取得了34.4%的顯著增長,但那是建立在重組之前,對比基數較小的基礎上,并不具備參考價值。其他的vivo、OPPO、蘋果、小米分別同比下滑25.1%、28.2%、4.4%和23.7%。

這當然和大環境不無關系。自去年初以來,在灰犀牛和黑天鵝事件的疊加影響下,智能手機市場受到了嚴重的影響。比如今年二季度,因為疫情反復的緣故,國內管控趨嚴,導致單季出貨量創近10年最低。三季度雖然供應鏈等逐漸恢復,但經濟下行的大環境又使得消費者普遍偏向保守。

然而,更根本的問題則在于,當下智能手機市場正面臨著嚴重的創新瓶頸,遠不如十年前來的激烈澎湃。

10年前,手機不僅僅是我們的通訊工具,當然也遠不如現在這樣與我們的生活息息相關,但十年前,手機象征著那個時代科技的最前沿。每年九月,會有無數觀眾們自發的守在電腦前,不惜熬夜到凌晨也要全程直播觀看那場被稱為“科技春晚”的新品發布會。

各家粉絲會為了新機的優劣爭論不休,每一次拆機都充滿了儀式感,手機實質上承擔了某種社交貨幣的角色。但當下,手機的科技感正在慢慢被削弱。即便我們換上一部新手機,體驗上的迭代或許還不如手機名稱的數字來的明顯。

廠商們開始傾向于在PPT上用大詞和數據,而非實打實的體驗更新。首發驍龍芯片成為了宣發亮點,靈動島更是被視為近年來最大的革新。

堆料的市場策略既使得市面上的產品呈現著嚴重同質化的現象,也大大阻礙了消費者的換機熱情。

曾是蘋果死忠粉的小梁對伯虎財經表示,在iphone x以前,蘋果的每代產品他都會搶首發,但之后的豎款產品確實差別不大,手里的iphone12pro max直到去年才換。

研究生在讀的蘇軍則表示,雖然手里的小米10u是兩年前購買的,但日常使用已經足夠了,這些年安卓手機的更新都不大,沒有想換手機的沖動。

Counterpoint Research調研數據顯示,預計2022年換機周期將長達43個月,為歷史最高水平。CINNO Research資深分析師劉雨實表示,預計當前中國市場換機周期已延長至32-36個月。

另一個例證則是二手市場的火熱。據IDC估測,2022年全球二手智能手機的出貨量將達到2.826億部,同比增長11.5%,而且這種增長還將持續,預計2021年至2026年的復合年增長率(CAGR)為10.3%。

手機不再是弄潮兒們追逐的時尚單品,而逐漸成為普通耐用品的一員。

努力了,但是不夠

過去幾年,為了提升銷量,廠商們做了不少努力。

有的選擇尋找細分定位,做小市場的突破,典型的案例就是VIVO的子品牌IQOO。成立于2019年的IQOO精準的洞察了年輕人對電競的需求,以年輕人為核心用戶,將戰略定位確定為“打造擁有頂級電競體驗的高性能手機”。通過與“電競”這一場景的連接,IQOO在消費者心智中建立起高性能的差異化品牌定位,在神仙打架的國內市場取得了一席之地。

(圖源:網絡)

iQOO2022年出貨量同比增長26.9%,得益于子品牌在線上渠道的優異表現,vivo才在國內市場繼續保持第一。

有的則選擇通過跨界IP聯名來達成銷量增長的目的,國內品牌OPPO是這方面的代表。除了和皮卡丘、柯南、奧特曼(一加)這樣的知名動漫IP合作,為了彰顯品牌高端的調性,OPPO還多次和法國嬌蘭、著名足球俱樂部巴塞羅那、豪華跑車品牌蘭博基尼等聯名打造產品,實現流量共贏的目的。

(圖源:網絡)

此外,由于高端手機市場在經濟動蕩中展現了非凡的韌性。SA在《全球智能手機收益、ASP和價格段預測:2008—2027》中指出,2022年起中高端智能手機(300美元以上價位)將取代低端手機(100美元~199美元)成為銷量最高的價格區間。

也因此,在全球手機市場整體不景氣的大環境下,高端成為了國內廠商們攫取市場份額、提升盈利水平的必爭之地。不止是堆料,小米、OPPO等也開始了芯片方面的投入。比如小米的澎湃C1、P1和G1芯片,OPPO的馬里亞納芯片,期望通過在自研科技上加大投入,來建立自身產品的差異化。

出海,到海外尋找增量也是大部分手機企業的共同選擇,這方面,小米做的更為出色。雖然國內市場VIVO保住了第一的位置,但是從全球市場來看,小米仍然靠著1.53億臺的全球出貨量牢牢把握著全球第三的位置,僅次于三星和蘋果。

這些努力是必要且有效的,但從結果來看,效果仍然還不夠。

過去手機行業的發展相當程度上得益于軟硬件相互促進。4G和硬件的發展為短視頻、直播、手游提供了硬件基礎,這些軟件則對對手機的性能提出了更高的要求。

當下的手機硬件的發展使得即便是中低端的手機也足以應付日常的使用和游戲需求,而即便5G普及日久,這項新技術對軟件帶來的改變似乎也不太明顯。

依靠這些只能算作是錦上添花的創新和營銷,仍然難以抵擋行業下行的大趨勢。

折疊屏是不是全村的希望?

也正是因此,折疊屏被視為全村最后的希望。

隨著關鍵鉸鏈技術的突破和折疊屏幕良率的提高,折疊屏手機似乎來到了爆發的前夜。

從各方面來看,折疊屏都算是國產廠商們的絕佳機會。首先,在體驗上,折疊屏幕使得其在使用上相比直屏手機更前衛,更具科技感;

(圖源:網絡)

其次,隨著供應鏈的逐步成熟,元器件的良率也在不斷提升。當前折疊屏的價格已經逐步下探,這為折疊屏的普及提供了基礎;

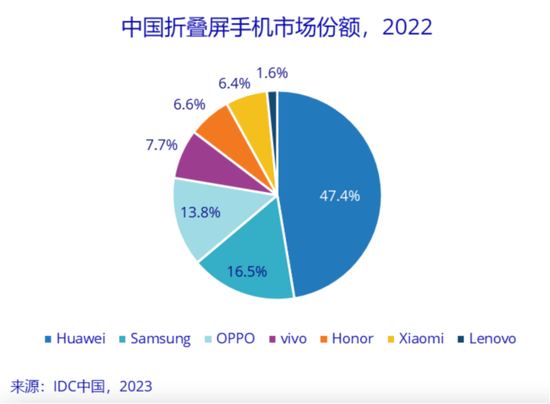

第三,由于折疊屏手機的體驗,使其天然具備了高端價位的身份,6000元算是起步價位,而且蘋果目前并未進入這個市場。2022年全年,華為牢牢占據國內折疊屏市場第一的位置,OPPO、vivo、榮耀、小米則分別居三四五六位。

(來源:IDC中國)

此外,折疊屏手機潛力巨大,截止到2022年四季度,折疊屏手機在國內手機市場的占比僅為1.2%。但根據市場研究機構IDC最新發布的報告,2022年第四季度,中國折疊屏產品單季出貨量再創新高,出貨超過110萬臺;2022年全年,中國市場折疊屏手機產品全年出貨量近330萬臺,同比增長118%。

但是,折疊屏手機使用的仍然是直屏手機的軟硬件生態,折疊屏所帶來的革新遠遠比不上iphone 4給業界造成的震撼。

雖然手機市場的寒冬確實存在大環境影響的因素存在,但本質的問題還是在于當下產品形態很難承載更多的前沿的技術,折疊屏更像是某種過渡的妥協產物。

無論是技術還是內容,VR和AR距離足夠有影響力的消費級產品仍然有一定距離。即便是蘋果,那款萬眾矚目的AR眼鏡也是鴿了又鴿。

但包括蘋果、小米等在內的手機廠商們仍在不斷押注這個領域,試圖押中下一代個人計算平臺。

或許就像蘋果那句著名的“你的下一臺電腦,何必是電腦”,你的下一臺手機,也何必是手機。

參考來源:

1、IDC:2022年,中國智能手機市場出貨量創有史以來最大降幅

2、億邦智庫:2022年折疊屏手機報告

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平臺將立即更正。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介