中國車主“拿捏”特斯拉?

文 | 張冉冉 赫晉一

編輯 | 付曉玲 曹賓玲 Reno

數據支持 | 洞見數據研究院

一向傲嬌的特斯拉,正坐實“價格屠夫”稱號。

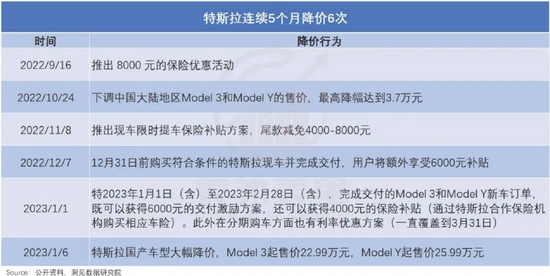

1月6日,特斯拉中國官網披露,Model 3起售價下調至22.99萬、Model Y下調至25.99萬元,創下歷史最低。

大幅“降價”的背后,與銷售壓力有關。

可以看到,上個月特斯拉中國區交付量,同比和環比雙雙呈現負增長。與之相反,比亞迪們都是正增長。

而這一個情況五天前已經上演過一次,開年第一天特斯拉就啟動了“降價搶單”——規定時間內,完成交付的Model 3和Model Y新車訂單,既可獲得6000元的激勵交付方案,還可獲得4000元的保險補貼等。

但就市場反饋看,信心拉動不足。高盛、摩根士丹利等券商分析師紛紛下調了特斯拉的目標股價。有機構表示,華爾街的顧慮在于特斯拉在中國市場的增長前景。

這是有邏輯支撐的,2022年下半年特斯拉四次降價,以提振中國市場需求,但結果上述說過,12月銷量同比負增長。

也就是說,對特斯拉而言,降價促銷刺激不了需求。

據海外分析師Troy Teslike追蹤的數據,截至2022年12月15日,中國區的儲備訂單量下降至0。

但特斯拉的產能已經大規模釋放,這就意味著其很可能迎來“庫存危機”。

而可以看到,歷年來消費品行業投資中,一旦企業出現庫存問題的苗頭,投資人爭相跑路。

特斯拉8月以來的股價持續下跌,也是類似的情況——在投資人眼里,好好的一個賽道成長股,變成了周期消費股。

如此來看,特斯拉提振市場信心的關鍵矛盾還在需求彈性上。

去年下半年以來,馬斯克多次在公開場合將各個區域需求不足的原因,都“甩鍋”給宏觀經濟。比如,對美國市場的歸因是:美聯儲加息加大了人們購車困難。

那么,事實真相真的是這樣嗎?就我們的分析來看,相比宏觀,對應價格帶滲透率、消費者預期關聯度等,對需求的影響很大。

消費審美變了,降價魔法失靈

特斯拉的降價魔法,是最近才失靈的。

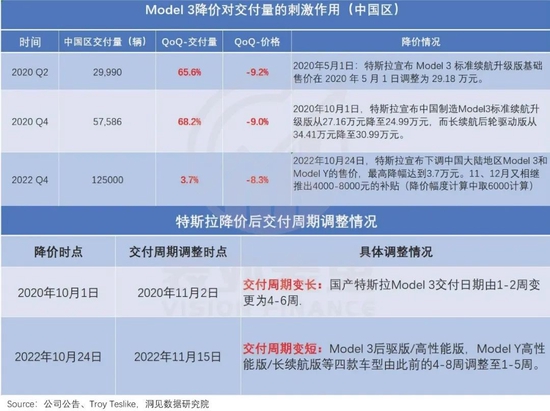

2020年的幾次降價,對銷量的刺激作用都很明顯,交付量和交付周期雙雙增長。但進入2022年,效果大大減弱。

備注:2020年10月和2022年10月,特斯拉均有產能釋放,不存在產能瓶頸情況,對交付量影響弱,因此這里將產能判定為次要因子。

備注:2020年10月和2022年10月,特斯拉均有產能釋放,不存在產能瓶頸情況,對交付量影響弱,因此這里將產能判定為次要因子。這種降價刺激效應越來越弱的情況,在很多行業都曾發生過。

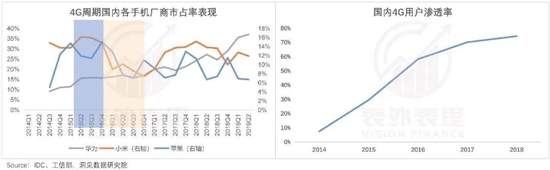

2015年,4G尚處于高速滲透階段,數據顯示,小米當年的平均售價同比降低11美元后,市場份額從5%迅速攀升至14.7%。

然而,短短一年后,形勢大反轉,2016年小米5半年降價20%,結果并沒有刺激銷量提升,整體出貨量同比下跌了36%。

與此同時,小米的市場份額在2016Q4下跌至7.4%;而發力中高端的華為,市場份額則很快逆襲至2016Q2的17.2%。

這背后反映的是,隨著國內4G滲透率提升至40%,行業關鍵驅動要素從價格轉變成以興趣和喜好為主導,消費者對性能、外觀、質感、創新的追求不斷提升。

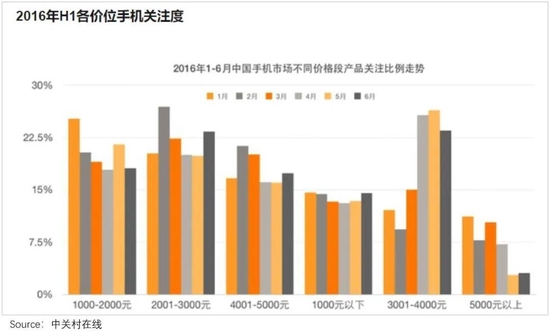

如下圖,2016上半年,2000元及以下手機的關注度逐漸下降,而能彰顯個性和身份的2000—4000元的中高端機型愈發受青睞。

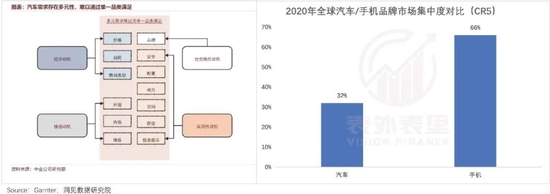

相比于手機,汽車消費者的需求“顆粒度”更細,從價格、油耗到外觀、內飾,組合方案無窮多,差異化屬性更強,市場集中度也更低:手機CR5近70%,而汽車市場CR5略超30%。

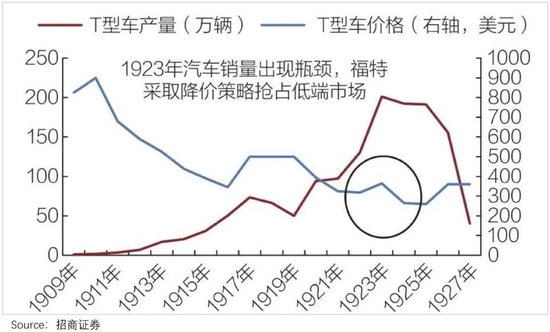

如此一來,單一的產品很難滿足消費者多樣的需求,我們在《新舊勢力再洗牌,蔚小理被打回原形?》一文中論述過,汽車滲透率不斷提高后,福特仍然延續低價策略,T型車幾乎沒有重大變化,而通用汽車通過研發創新以及不斷地改款提升產品價值,實現了逆襲。

可以看到,1923年以前,福特降價對銷量刺激作用較為明顯,之后降價逐漸失效,1926年福特宣布T型車大減價,但仍然止不住銷量斷崖式下跌。

也就是說,降價不能永遠刺激銷量,隨著滲透率的提升和競品的增多,消費者審美會發生轉變,傾向于買產品力更好的產品。

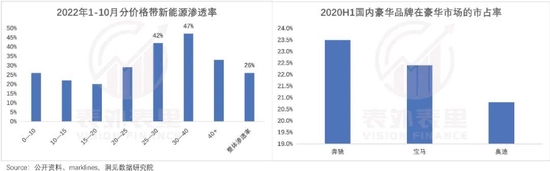

回到特斯拉,對比2020和2022兩個時點的滲透率情況可以看到,國內新能源車滲透率已從2020年的5.8%大幅提升至2022年1-10月的24.7%,特斯拉所在的25-40萬價格區間則超過40%。

而特斯拉在該價格區間的市場份額達27.9%(2022年1-10月),接近天花板——對比BBA在中國豪華車市場的份額來看,在新能源快速滲透之前的2020H1,三家均沒有超過30%。

在價格帶滲透率和自身市占率都趨于飽和的情況下,特斯拉降價效果邊際遞減,就不難理解了。

此次降價后,特斯拉主動滑到了20-25萬價格區間,滲透率比之前的價格帶低很多。不過,價格向下覆蓋可以解決燃眉之急,但產品力止步不前,也會有隱憂。

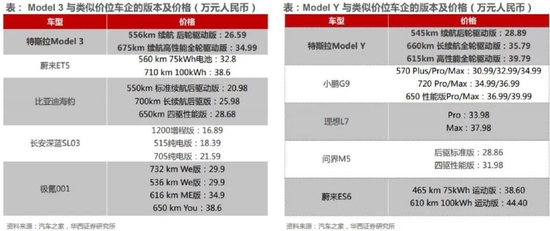

比如,2022年以前,特斯拉Model 3/Y 競品較少,比當時蔚來和理想的車型更具有價格優勢,但2022年下半年以來,比亞迪海豹、蔚來ET5、長安深藍SL03、理想L7等價格相當甚至更低的車型不斷冒出,給特斯拉帶來了直接沖擊,消解了其價格優勢。

不僅競品多,內卷還很嚴重,同行們堆起料來毫不手軟,Model 3 / Y的“毛坯風格”被噴情有可原。

并且,Model 3/Y推出至今未改款換代,Model 3更是6年如一日,僅通過OTA的方式對產品軟件進行升級,內飾配置和乘坐舒適度沒有改善。

這多少有些匪夷所思,要知道,一般燃油車3-4年就會中期改款,6-7年換代,更別說是更新換代明顯加快的新能源汽車。

倘若特斯拉維持現狀,就算降到更低的價格區間,在后浪不斷涌現的情況下,恐怕也很難持續抓住消費者的心。

這在數據上已有驗證,可以看到,推出時間更晚的Model Y,降價刺激效果好于Model 3。

綜合來看,當前的行業滲透率和競爭環境都變了,消費者的審美也升級了,但特斯拉除了降價,還是從前的老樣子,競爭力自然大打折扣。

特斯拉也意識到了這個問題,管理層在2022Q3電話會議中提到:重新設計后的Model3預計將在2023年第三季度在上海工廠投產。

新款還需耐心等待,但降價的副作用,已經擺在眼前。

預判廠商的預判,誰要做那個買貴了的“冤大頭”!

“我今年9月,只等了一個多月就提到車了,不像很多人等了大半年。當時還沾沾自喜地以為自己賺到了,沒想到是站在了高崗上。”

最新降價消息發出后,一位特斯拉車主,在雪球上吐槽道。無數剛提車的“韭菜”涌進評論區現身說法,痛斥特斯拉的“價格屠夫”行為。

與買車者的群情憤懣相比,圍觀者的心情也相當復雜,一邊慶幸沒有下場,一邊又有著這樣的擔憂:殺瘋的特斯拉,會不會越來越卷?

某種角度來說,這種擔憂,多少是有道理的。

畢竟,就競爭方面可以看到,在海外市場上,電動車品牌菲斯克去年推出的海洋SUV sport版本,售價做到比特斯拉偏向大眾消費的Model 3便宜近1萬美元,動搖Model 3最便宜、最優質的電動汽車地位。

如此一來,對美國的價格敏感性用戶而言,Model 3將不再是最迷人的那個仔。

在選擇層面這已有印證,據菲斯克2022Q3報告,海洋SUV預定量已經超過6.3萬輛,其中sport版本在美國已經售罄。

高端市場領域,也是一樣的情況。如下圖,近幾年,市場涌現出了Rivian、Lucid、Polestar等眾多高價品牌。

這已然讓特斯拉在高端消費上陷入被動,更嚴峻的是,由于屢次降價,特斯拉靠早期Model S建立起的高端品牌定位,正逐漸被消解。

AutoPacific數據顯示,特斯拉的品牌效應是其銷量位居榜首的重要原因。而2021年,潛在電動汽車購買者在行業競爭下優先考慮購入特斯拉品牌的比例為58%,2022年這個比例降到了53%。需求分流可見一斑。

相比海外供給變得豐富,對特斯拉潛在購買者的沖擊,國內市場的競爭情況更是“卷”到極致。

《蔚小理們進入“饑餓游戲”》一文論述過,產能集中釋放下,新能源行業的供需矛盾出現轉向——從供不應求、訂單爆表的狀況,逐漸轉變為產能過剩、價格競爭的“勇敢者游戲”。

如此大環境背景下,能漲價的只有那些訂單富人,如比亞迪,而此時的特斯拉沒有這個資格。

特斯拉顯然深知這一點,12月22日的一個分享會上,馬斯克直言:為了保持需求不變,將不得不降低汽車的價格;而如果想增加需求,就必須進一步降低汽車的價格。

不過,這看似是無奈之下的妥協之舉,實際上相比其他車企,特斯拉在業績上損失有限。

一方面,得益于早期的投入和構建,特斯拉在供應鏈方面,整體實現“降本增效”,輕裝上陣。

-

特斯“自主設計+垂直采購體系”的產業鏈,重現10年前iphone4對國內整個手機產業鏈升級。

-

供應商們圍廠而建,構成了上海工廠可以及時響應的“4小時朋友圈”。

-

關鍵原材料上,特斯拉擁有鋰礦供應商的定價權。

大摩去年發布的報告顯示,供應鏈效率上,特斯拉領先競爭對手5到10年。

這使得特斯拉有著相比同行更好的利潤表現,也意味著其繼續降價,有著足夠冗余。

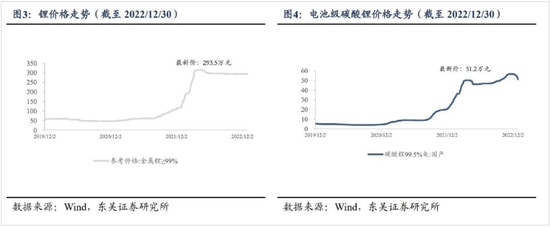

另一方面,新能源汽車的關鍵部件電池的原材料鋰價,結束了兩年的上漲趨勢,出現降價拐點,這從成本端給車企降價留下了空間。

總的來說,海內外供需關系轉向,競爭局勢加劇,催化特斯拉對降價的迫切性,而相比同行更優的利潤表現疊加原材料降價拐點信號,也讓特斯拉有降價的空間基礎。

從經營角度出發,這是正常的調整操作,然而在消費者看來,這樣的降價預期,多少讓人難以接受,畢竟大多數人都不想成為“那個買貴了的冤大頭”。

這種心理狀態,更完整的解釋是:越漲越買,越跌越不買。

因應到特斯拉上,此前供給緊俏,一度出現Model 3的二手車價格高過新車,如此價格倒掛又進一步助推需求高漲,出現了“追漲”現象:消費者生怕下手晚了就買不到了,或者更貴了。

而隨著新車供給充裕疊加屢次降價,二手車價格更是一路走低,潛在消費者在下單上,反而變得謹慎。

這類比來說,就像大家預期到雙11時,買東西的價格會更便宜,就會在前面一段時間壓制或擱淺購物計劃,等雙十一降價再買。

特斯拉的潛在消費者也是一樣,當對產品未來價格趨勢有一定預判,在面對廠商的降價措施時,消費者“沖動購物”的概率降低,“再等等”的概率提高,出現持幣待購的現象。

說白了,就是“厭惡損失”,害怕買貴了的心理,摁住了潛在消費者想要下單的手。

畢竟,面對同樣數量的收益和損失時,人們更在意失去的東西、更厭煩失去的感覺——數據顯示,損失所帶來的負效用,是等量收益所帶來的正效用的2.5倍。

2022Q3電話會議上,馬斯克表示,正在研發的新車型成本只有Model 3的一半。這預示著即將推出的新車型,售價將更便宜。

而這或將成為下一波降價的催化劑——當一款新產品推出之際,就是一些老車型降價之時。

持續不斷的降價信號釋放之下,消費者的需求壓縮可想而知。而這對特斯拉來說,有著“打折越狠,可能賣得越少”的風險。

小結

“我們正處于經濟衰退,這意味著,任何可酌情考慮的需求,特別是很貴的消費需求,將會降低。”

近半年來,馬斯克多次在公開場合將特斯拉需求不振“甩鍋”給大環境,并表示降價是為了抵御經濟衰退。

不可否認,宏觀環境的影響確實存在,但顯然不是事情全部的真相。

可以看到,類似條件下,同行們依然保持了銷量正增長,甚至還能漲價——比亞迪、長安深藍等多家國產新能源近期宣布漲價0.2-0.9萬元不等。

歸根結底,是特定價格帶滲透趨于飽和的背景下,降價所帶來的刺激效果逐漸衰減;另一方面,在降價上“預判廠商的預判”,消費者會更傾向于持幣待購,與特斯拉降價提量的初衷相悖。

至于需求何時出現反轉,就要看特斯拉的動作與魄力了。

作者簡介