慘勝如敗:面板戰(zhàn)爭三十年

來源:遠(yuǎn)川研究所

古希臘哲學(xué)家赫拉克利特說過:人不能兩次踏入同一條河流。如果赫拉克利特觀察過日本的面板產(chǎn)業(yè),他很可能會(huì)改口。

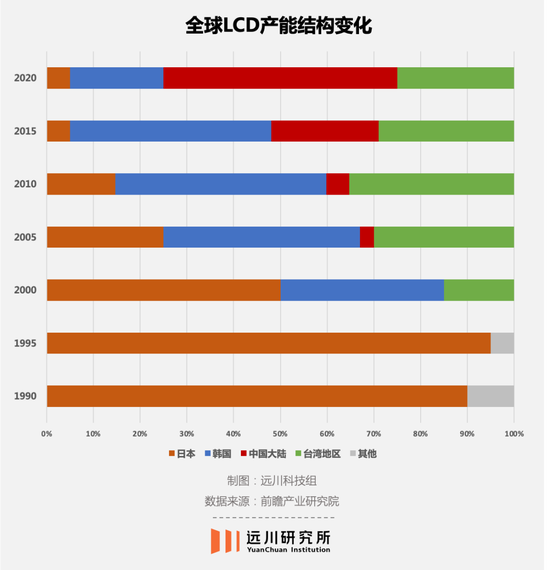

90年代初,日本面板產(chǎn)能占全球94%,在全行業(yè)一手遮天。但由于經(jīng)濟(jì)不景氣,日本企業(yè)投資意愿下滑,韓國趁勢在亞洲金融危機(jī)期間狠砸面板產(chǎn)業(yè),越虧越投。三星和LG的市場份額接近50%,成為面板新霸主,打得日本公司無力招架。

1998年,不死心的日本人卷土重來,將目光瞄準(zhǔn)了受金融危機(jī)沖擊最小的臺灣地區(qū)。有心無力的日本公司放棄了和韓國人拼產(chǎn)能,而是瘋狂與臺系廠商簽訂技術(shù)轉(zhuǎn)移合同,收取高額專利費(fèi),同時(shí)利用臺灣的廉價(jià)產(chǎn)能狙擊韓國。

有了日本企業(yè)技術(shù)扶上馬產(chǎn)線送一程,寶島面板產(chǎn)業(yè)迅速崛起,成為四大支柱產(chǎn)業(yè)之一。

結(jié)果2008年金融危機(jī)過境,臺系面板廠遭遇暴擊,下游需求萎靡,上游有產(chǎn)無銷,順便帶崩了日本面板產(chǎn)業(yè)。

2009年,NEC關(guān)掉了鹿兒島的液晶面板工廠。兩年后,索尼把液晶面板業(yè)務(wù)打包賣給了三星,三菱電機(jī)也退出了面板業(yè)務(wù)。2016年,日本面板最能打的夏普也扛不住了,被富士康收入囊中。

目前,日本面板產(chǎn)業(yè)只剩下JDI(Japan Display Inc)一根獨(dú)苗,早已被韓國和中國大陸企業(yè)遠(yuǎn)遠(yuǎn)甩在身后。

經(jīng)過兩次失敗的反撲后,日本的面板產(chǎn)業(yè)在短短二十年里從巔峰迅速衰落,直到徹底銷聲匿跡。

在最主流的LCD面板上,日本、韓國、臺灣地區(qū)和中國大陸輪番發(fā)動(dòng)進(jìn)攻,爆發(fā)了多場“寧愿虧死自己,也要餓死同行”的價(jià)格戰(zhàn)。最終,中國大陸收獲了后來者的勝利,但成本則是天文數(shù)字的資本開支。

僅京東方一家公司,砸下的投資就近千億。

作為電子產(chǎn)業(yè)的一環(huán),面板的發(fā)展史濃縮了電子產(chǎn)業(yè)最殘忍又最荒誕的特征:

在美國誕生,在日本產(chǎn)業(yè)化,然后大陸、臺灣、日本、韓國,四個(gè)人打來打去,大家都花了大把的錢,誰也沒把對方打死。

缺芯少屏的歷史

2004年,日韓面板價(jià)格戰(zhàn)打得如火如荼,中國面板產(chǎn)業(yè)不甘人后,一次性交出了三個(gè)教科書級別的失敗案例。

一個(gè)是TCL高調(diào)并購了法國公司湯姆遜的電視和DVD業(yè)務(wù),一躍成為全球最大的彩電生產(chǎn)商;一個(gè)是河南安彩集團(tuán)花了5000萬美元,買入美國康寧的9條CRT彩管玻殼生產(chǎn)線,成為全球第一玻殼廠商;還有一個(gè)是彩虹電子節(jié)衣縮食省出6億人民幣,引進(jìn)了日本日立的超大屏幕顯像管生產(chǎn)線。

三筆并購的結(jié)局一個(gè)比一個(gè)慘:湯姆遜被收購前就已經(jīng)是虧損狀態(tài),TCL接盤后單年凈利潤虧損近7億;彩虹電子重金引入的產(chǎn)線還未投產(chǎn),就已經(jīng)成了過時(shí)技術(shù);安彩集團(tuán)為了收購耗盡了現(xiàn)金流,沒過幾年就破產(chǎn)了。

原因很簡單,中國公司重金購買的都是已經(jīng)過時(shí)的CRT技術(shù),也就是90年代主流的“大屁股”電視,而日韓企業(yè)早已在新的LCD液晶技術(shù)上集中攻關(guān)一輪了。

當(dāng)時(shí),所有中國面板廠都出現(xiàn)了嚴(yán)重的誤判,最有代表性的是彩虹集團(tuán)掌門人那句“CRT至少還能輝煌十年”。

索尼經(jīng)典的特麗瓏電視就屬于CRT技術(shù)序列

早在2000年,CRT和LCD在市場份額上已經(jīng)平分秋色,但國內(nèi)產(chǎn)業(yè)界的主流觀點(diǎn)依然是,就算CRT在無法擊敗LCD,但兩者也應(yīng)該打的是持久戰(zhàn)。結(jié)果卻是中國公司集體以身試險(xiǎn)求錘得錘,CRT迅速被市場淘汰。

另一個(gè)原因則是,即便企業(yè)有心上馬LCD,也沒有相應(yīng)的技術(shù)。

我們常說中國電子產(chǎn)業(yè)“缺芯少屏”,“少屏”指的就是LCD面板。直到2012年,中國大陸進(jìn)口顯示面板(LCD為主)依舊高達(dá)500億美元,僅次于集成電路、石油、鐵礦。

簡單來說,LCD技術(shù)是一種用電流控制半導(dǎo)體中的發(fā)光二極管進(jìn)行發(fā)光的顯示技術(shù)。相比CRT技術(shù),LCD色彩更標(biāo)準(zhǔn),能耗也更低。和芯片一樣,LCD發(fā)端于美國,壯大于日本,最后形成東亞三國打來打去的產(chǎn)業(yè)格局。

在電子產(chǎn)業(yè)眾多細(xì)分領(lǐng)域中,面板有些清新脫俗,既有CRT到LCD這種技術(shù)路線變化,每種技術(shù)路線又有類似28nm/14nm/7nm這樣的技術(shù)迭代,這就導(dǎo)致早期投資并沒有先發(fā)優(yōu)勢,后進(jìn)者可以通過新工藝新設(shè)備形成產(chǎn)能優(yōu)勢,先發(fā)者折舊成本巨大的舊產(chǎn)線反而成了負(fù)擔(dān)。

90年代,日本公司的LCD產(chǎn)能集中在1、2代線,金融危機(jī)期間,韓國人頂住壓力猛砸3代線,日本則因?yàn)榻?jīng)濟(jì)衰退無力投資,迅速被韓國超越。

所以面板企業(yè)想要賺錢,一方面要時(shí)刻跟上技術(shù)迭代的步驟,另一方面就是趁著行業(yè)低谷期兼并對手?jǐn)U大份額——畢竟面板這玩意高度標(biāo)準(zhǔn)化,誰便宜買誰的,只能靠擴(kuò)大份額攤薄生產(chǎn)成本。

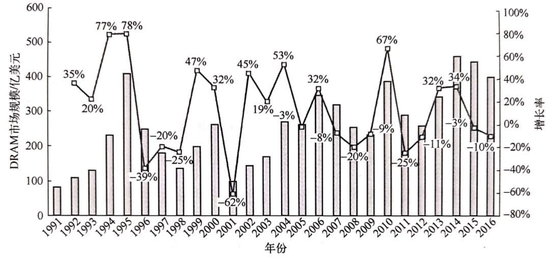

DRAM芯片的產(chǎn)能一直在增加,但市場規(guī)模沒有同步擴(kuò)大

原因就是慘烈的價(jià)格戰(zhàn)

這個(gè)游戲規(guī)則雖然殘酷,但對世紀(jì)初的大陸面板產(chǎn)業(yè)來說,由于技術(shù)上一窮二白,連參與游戲的資格都沒有。要知道中國大陸花了二十年時(shí)間,才實(shí)現(xiàn)了CRT產(chǎn)業(yè)鏈95%的國產(chǎn)化,但隨著LCD迅速成為主流,一夜之間產(chǎn)業(yè)鏈80%的環(huán)節(jié)又得依賴進(jìn)口[1]。

當(dāng)產(chǎn)業(yè)界嚴(yán)重錯(cuò)判CRT,面板產(chǎn)業(yè)走入絕境之時(shí),老天又打開了一扇窗戶。

2003年前后,韓國的面板大廠現(xiàn)代集團(tuán),先是旗下存儲(chǔ)業(yè)務(wù)遭遇產(chǎn)業(yè)寒冬,又因?yàn)殄e(cuò)判政治局勢,在朝鮮的投資虧的血本無歸。為了回籠資金,現(xiàn)代決定出售旗下的珍貴的LCD資產(chǎn)。

接盤俠是一家名叫京東方的中國公司。

泥潭里的擴(kuò)產(chǎn)競賽

接手第一年,京東方就碰上全球面板大年,收購來的韓國產(chǎn)線成為日夜不停的印鈔機(jī)。當(dāng)年京東方的營收就達(dá)到111.8億元人民幣,同比增長133.77%,其中LCD業(yè)務(wù)的貢獻(xiàn)高達(dá)60億。

隨后,京東方一鼓作氣在北京亦莊上線了新產(chǎn)能,技術(shù)上選擇了當(dāng)時(shí)全球范圍內(nèi)都算領(lǐng)先的5代線。

結(jié)果到了2005年,京東方新產(chǎn)線上馬的同年,全球LCD面板開始出現(xiàn)產(chǎn)能過剩,產(chǎn)品價(jià)格暴跌。京東方主打產(chǎn)品17寸顯示屏價(jià)格一路下跌,產(chǎn)線建設(shè)時(shí),每片面板能賣300美元,等到產(chǎn)線建好開始量產(chǎn),每片價(jià)格已經(jīng)跌到了150美元。

剛剛開出新產(chǎn)能的京東方一年虧了16億元,創(chuàng)下了十年來的首次虧損。2006年,京東方再次虧損17億元。不但北京政府無力救助,銀團(tuán)貸款也無法展期——由于銀團(tuán)貸款展期必須所有參與的銀行都同意,而當(dāng)時(shí)9家銀行中,有一家出資最少的小銀行不同意,“反復(fù)協(xié)調(diào)后才做通工作[1]”。

更大的影響來自輿論層面,各路媒體對于京東方巨額虧損喊打喊殺,一度驚動(dòng)了證監(jiān)會(huì)。當(dāng)時(shí),有媒體甚至給京東方扣了一頂“侵吞國有資產(chǎn)”的帽子,理由是京東方“利潤暴漲暴跌”。

大家罵來罵去最后發(fā)現(xiàn),這個(gè)行業(yè)特點(diǎn)就是這樣,所有公司的利潤都在暴漲暴跌。

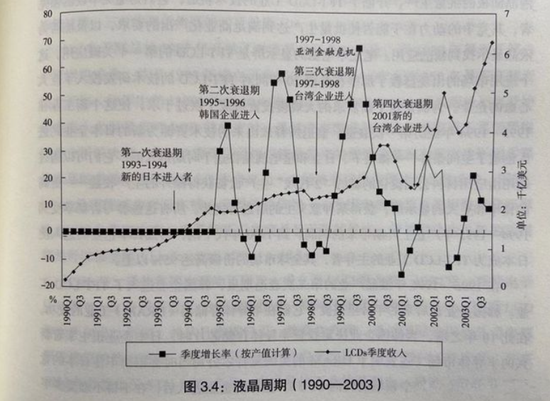

這個(gè)產(chǎn)業(yè)規(guī)律,可以被總結(jié)為液晶周期:過去三十多年中,全球的LCD面板,下游從電視-電腦-智能手機(jī)-車載屏幕,不斷擴(kuò)張;LCD產(chǎn)線也從3.5代線技術(shù)不斷升級至如今更大尺寸的10.5代線。

在這個(gè)過程中,由于產(chǎn)能建設(shè)需要時(shí)間,導(dǎo)致新舊產(chǎn)能會(huì)出現(xiàn)周期性的緊缺與過剩。高世代產(chǎn)線建設(shè)期間,產(chǎn)能會(huì)出現(xiàn)緊缺,面板漲價(jià);而產(chǎn)能飽和后又會(huì)出現(xiàn)過剩,面板下跌;新的高世代產(chǎn)線開始建設(shè)時(shí),又會(huì)出現(xiàn)緊缺,面板漲價(jià)。

所以,面板產(chǎn)業(yè)的經(jīng)營思路其實(shí)是“越虧越投”,在面板價(jià)格底部頂住虧損擴(kuò)產(chǎn)兼并,熬死競爭對手?jǐn)U大份額。

三星大名鼎鼎的“反周期投資”就來源于此,最先發(fā)展出液晶面板產(chǎn)業(yè)的日本,就是在1997年前后的亞洲金融危機(jī)與產(chǎn)業(yè)低谷中,被三星、LG的激進(jìn)投產(chǎn)打得找不著北。

但另一方面,后進(jìn)者也有機(jī)會(huì)通過在行業(yè)低谷期新建高世代產(chǎn)線,來縮小競爭差距。臺灣地區(qū)就在2003年至2009年六年間,對面板產(chǎn)業(yè)豪擲1萬億新臺幣,一舉與韓國形成掎角之勢。

而對先發(fā)者來說,已經(jīng)在舊世代產(chǎn)線砸了那么多錢,退出成本極高,硬著頭皮也要扛下去。所以面板價(jià)格戰(zhàn)打起來,往往極度慘烈,總開銷不亞于一場局部軍事行動(dòng)。

在這個(gè)緊缺-擴(kuò)產(chǎn)-過剩的循環(huán)中,留給面板廠的賺錢窗口期非常短。一方面要看周期底部能擠死多少同行,另一方面要看周期頂部的幸存者能不能形成“漲價(jià)者聯(lián)盟”,控制面板價(jià)格。

2001年至2006年,韓國的三星、LG與臺灣地區(qū)的友達(dá)、中華映管等六家企業(yè),召開了共計(jì)53次“晶體會(huì)議”,核心就是操縱面板價(jià)格和供貨量,導(dǎo)致面板一度占到一臺液晶電視總成本的80%。

2008年金融危機(jī)爆發(fā),臺灣地區(qū)面板廠商集體陷入困境。時(shí)值家電下鄉(xiāng)開展,決策層專門組織大陸彩電廠商主動(dòng)赴臺采購面板,由時(shí)任電子視像行業(yè)協(xié)會(huì)副會(huì)長白為民親自帶隊(duì),意向金額高達(dá)44億美元。

結(jié)果大陸企業(yè)主動(dòng)釋放的善意,換來的是臺韓企業(yè)聯(lián)手漲價(jià)。短短五個(gè)月,面板價(jià)格抬高了30%。

這個(gè)背景推動(dòng)決策層意識到了大陸LCD產(chǎn)業(yè)面臨的技術(shù)壁壘,并做了兩手準(zhǔn)備:一是2013年,發(fā)改委依照《價(jià)格法》罰了6家企業(yè)3.5億元,二是從2010年開始,密集出臺了一系列LCD面板行業(yè)扶持政策。

相比歐盟6.5億歐元、美國13億美元的罰單,發(fā)改委的處罰已經(jīng)算比較輕的。更有意思的是,面對歐盟天價(jià)罰單,帶頭大哥三星果斷叛變,當(dāng)了污點(diǎn)證人逃過一劫,友誼的小船說翻就翻。

當(dāng)大量紅頭文件和財(cái)政補(bǔ)貼涌向大陸的LCD面板產(chǎn)業(yè)時(shí),也許很多人在當(dāng)時(shí)都會(huì)大大低估,讓一個(gè)產(chǎn)業(yè)拔地而起需要多么巨大的成本。

正宗的燒錢機(jī)器

電子產(chǎn)業(yè)在東亞地區(qū)發(fā)展壯大有其原因,一方面是大量低成本的勞動(dòng)力,另一方面則是中央政府強(qiáng)大的投資意愿與能力。

日本電子產(chǎn)業(yè)的起步,始于一個(gè)名叫“超LSI技術(shù)研究組合共同研究所(Very Large Scale Integrated Circuits,以下簡稱)”的機(jī)構(gòu),由日本通產(chǎn)省創(chuàng)立,目的是整合研究機(jī)構(gòu)與日立、三菱、東芝這些半導(dǎo)體公司開展技術(shù)攻關(guān),輔以天量財(cái)政補(bǔ)貼。

東亞經(jīng)濟(jì)體電子產(chǎn)業(yè)的崛起雖然路徑有所不同,但大體是一個(gè)套路。對于后發(fā)者來說,沒有神秘力量在背后支撐,誰也扛不住技術(shù)追趕期沒有盡頭的虧損。

在2005/06的巨虧之后,京東方在2008-2010年三年里累計(jì)虧損了近35億。2019年,京東方又虧了5個(gè)億。直到2021年,京東方一年凈利潤304億,比1994-2020年近三十年間的利潤總和還要更多。

2000-2021年,京東方融資總額累計(jì)917億元,派發(fā)現(xiàn)金總額167.35億元,派現(xiàn)總額與融資總額之比為18.3%。分紅之低,讓面板產(chǎn)業(yè)成了A股“鐵公雞”代表,原因還是缺錢。

這種虧損并非個(gè)例。歷史上,三星為了拿下全球LCD第一的位置,也忍受了長達(dá)12年的持續(xù)虧損。

《置身事內(nèi)》這本書里曾專門記錄了京東方艱難融資的歷史:世紀(jì)初,LCD面板最大的市場還是大尺寸電視,在北京的5代線成功量產(chǎn)后,國內(nèi)彩電巨頭TCL、創(chuàng)維、康佳等公司計(jì)劃聯(lián)手解決LCD面板卡脖子問題,拉來京東方和深圳政府,想依托深圳的雄厚財(cái)力上馬6代線。

結(jié)果幾方談判期間,夏普開始游說深圳政府,提出在深圳建設(shè)更先進(jìn)的7.5代線,導(dǎo)致京東方出局。隨后上海上廣電也提出與京東方在昆山建設(shè)6代線,夏普再次攪局,迫使京東方退出[1]。

有趣的是,在這兩次談判中,一旦京東方出局,夏普就會(huì)找借口退出合作。

后來京東方接洽合肥還專門問過,如果夏普來了怎么辦?合肥的表態(tài)是“絕不動(dòng)搖[1]”。

另一個(gè)流傳更廣的故事是,作為一個(gè)典型的非資源型城市,為了投資京東方,合肥市政府曾咬牙遲發(fā)了公務(wù)員工資,擱置了地鐵建設(shè),導(dǎo)致合肥成為了南方最晚修地鐵的省會(huì)城市之一。當(dāng)時(shí),一條6代線的投資額高達(dá)175億元,而2008年歸屬合肥的財(cái)政收入只有161億元[1]。

事實(shí)證明,這筆投資換來的回報(bào)是豐厚的。合肥的6代線生產(chǎn)出了中國大陸第一片32寸LCD屏幕,京東方后來又在合肥建設(shè)了8.5和10.5代線,大量上下游供應(yīng)商落地,讓合肥成為了國內(nèi)光電產(chǎn)業(yè)的中心。

但其成本也是巨大的,除了產(chǎn)線建設(shè)中地方政府的出資,神秘力量無時(shí)無刻不穿梭于企業(yè)的發(fā)展。北京亦莊8.5代線建設(shè)中,亦莊國投曾委托北京銀行向京東方貸款2億元,利率只有0.01%。

2014年,京東方做了一筆449億元的增發(fā),出資前三位的都是地方政府投資平臺,北京85億,重慶62億,合肥60億。

2011-2020年間,京東方凈利潤總和“僅為”250億,同期獲得的政府補(bǔ)貼總額則高達(dá)142億。同為國內(nèi)面板雙雄,TCL旗下華星光電2011-2020年間凈利潤之和197億,政府補(bǔ)貼高達(dá)103億。

2021年,中國面板產(chǎn)業(yè)在全球市場占比高達(dá)41.5%,超過韓國成為全球第一大面板生產(chǎn)國。

政府主導(dǎo)的產(chǎn)業(yè)政策與財(cái)政補(bǔ)貼,創(chuàng)造了日本DRAM壟斷全球的神話,創(chuàng)造了三星和LG的拔地而起,也創(chuàng)造了中國大陸在面板產(chǎn)業(yè)后發(fā)者的勝利。

但在一個(gè)技術(shù)時(shí)刻迭代的產(chǎn)業(yè),到這里就夠了嗎?

正在退場的技術(shù)

2021年,京東方營收2193億,凈利潤258.31億,同比暴漲412.96%;另一家面板廠華星光電營業(yè)收入1635億元,凈利潤149.6億元,同比增長195.3%。就連二線的維信諾也業(yè)績爆表,營收增長高達(dá)32.32%。

業(yè)績的爆發(fā),其實(shí)早在2020年的下半年就埋下伏筆:華星光電接手了三星蘇州工廠,后續(xù)又拿下三星在美國和韓國的LCD專利;京東方收購了中國電子旗下中電熊貓的8.5代線產(chǎn)能。

與日本和臺灣地 區(qū)鏖戰(zhàn)近30年后,韓國人退出了這場殘酷游戲。標(biāo)志性事件是今年5月,三星旗下8.5代工廠完成了最后的投片生產(chǎn),徹底關(guān)停。

中國LCD大獲全勝的同時(shí),另一個(gè)事實(shí)也浮上水面:在新的的OLED面板領(lǐng)域,LG壟斷了大尺寸面板,三星壟斷了小尺寸高端面板,韓國人又一次走在了前面。

2016年,消費(fèi)電子產(chǎn)業(yè)最大的甲方蘋果正式加入AMOLED陣營,三星拿下蘋果的獨(dú)家供應(yīng)。此后很長時(shí)間里,三星都是iPhone旗艦款A(yù)MOLED屏幕的獨(dú)家供應(yīng)商。索尼的高端OLED電視,面板幾乎都由LG供應(yīng)。

所謂AMOLED,可以理解為OLED面板的一種小尺寸版本,由于具有能耗低、可以彎曲的特點(diǎn),大多用在手機(jī)上。早在2006年,寶島廠商友達(dá)光電就率先量產(chǎn)AMOLED面板,但由于成本太高,又缺少下游品牌使用,只能眼睜睜放棄。

2017年,隨著蘋果發(fā)布12寸MacBook,靠著入門級的13.3寸MacBook air面板留在蘋果產(chǎn)業(yè)鏈的友達(dá)被無情踢出,三星和LG幾乎壟斷了MacBook的面板供應(yīng)。

除了OLED,面板產(chǎn)業(yè)目前還有兩條新路線:Mini LED和Micro LED。前者雖然在絕對色彩質(zhì)量上不如OLED,但勝在成本和量產(chǎn)難度低;后者則是Mini LED的“終極形態(tài)”,但目前尚未量產(chǎn)。因此,很多公司認(rèn)為Mini LED只是一種“過渡技術(shù)”,并未投入太多資源。

但無論如何,一個(gè)關(guān)于面板產(chǎn)業(yè)新的行業(yè)共識正在誕生:經(jīng)歷了三十年的行業(yè)混戰(zhàn),LCD技術(shù)走向了尾聲。

目前,京東方憑借OLED面板成功打進(jìn)蘋果產(chǎn)業(yè)鏈,Mini LED下游應(yīng)用較少,只有少數(shù)電視和筆記本使用。Micro LED尚在襁褓,是一片充滿未知的創(chuàng)業(yè)熱土。換言之,中國大陸用了十多年的時(shí)間和上千億的財(cái)政補(bǔ)貼,換來了一個(gè)快要過時(shí)的技術(shù)。

這樣的成本與回報(bào),真的值得嗎?

尾聲

日本的存儲(chǔ),韓國的芯片,中國大陸的面板,它們都不是一個(gè)傳統(tǒng)意義上大獲全勝的故事。

電子產(chǎn)業(yè)的殘酷性在于,所有的勝利往往都是短暫的休戰(zhàn)期。勝利者既要提防后來者追上來,又時(shí)刻面對技術(shù)路線的變化,冒著巨大風(fēng)險(xiǎn)押注,想要退場,又對不起先前巨額投資,只能死扛。強(qiáng)如臺積電,也不得不面對越來越高的資本開支,以維持領(lǐng)先地位。

在知名分析師趙曉光的書中,他這樣評價(jià)中國大陸對面板產(chǎn)業(yè)的扶持:

為面板甚至光學(xué)上游,培育出一批優(yōu)秀的材料和設(shè)備公司產(chǎn)業(yè)的發(fā)展,從來不是簡單的有設(shè)備、成本低、服務(wù)好,就可以解決問題。他們是相互關(guān)聯(lián)的,一榮俱榮,一損俱損。

以勞動(dòng)密集型產(chǎn)業(yè)帶動(dòng)出口導(dǎo)向型經(jīng)濟(jì),再通過政府主導(dǎo)的產(chǎn)業(yè)政策實(shí)現(xiàn)產(chǎn)業(yè)升級,這種模式被稱為“東亞模式”。在東亞三國許許多多產(chǎn)業(yè)起落里,都能找到它的影子。

“技術(shù)創(chuàng)新”也好,“產(chǎn)業(yè)升級”也罷,它們聽上去都是根正苗紅的好詞,是官員口中提振國力的運(yùn)籌帷幄,是學(xué)者眼里事半功倍的靈丹妙藥,是媒體筆下造福人民的必由之路。

但在長達(dá)十多年的漫長追趕期里,面對恐怖的技術(shù)差距,產(chǎn)業(yè)界需要面對的絕望往往是普通人難以想象的。既無封狼居胥的豪邁,又無烏江飲恨的悲壯,很多人經(jīng)歷的不過是義無反顧之后的一無所獲。

東亞經(jīng)濟(jì)體的年均工作時(shí)間變化

地理意義上,東亞并不算一片豐饒沃土。也許正因如此,才孕育了這種特殊的發(fā)展模式,以及幾個(gè)經(jīng)濟(jì)體在各行各業(yè)的恩恩怨怨。

一個(gè)產(chǎn)業(yè)的走向,一個(gè)群體的命運(yùn),有時(shí)就是這么被描摹的。

參考資料

[1]置身事內(nèi),蘭小歡

[2] 光變,路風(fēng)

[3] 世紀(jì)巨騙還是民族脊梁,君臨財(cái)富

[4] 京東方:A股“不死鳥”還能飛多久,《商業(yè)觀察》,唐瑩瑩

[5] 京東方:鋼絲上的舞者,《董事會(huì)》

[6] 對不良企業(yè)的仁慈,就是對守法企業(yè)的侵害,《IT時(shí)代周刊》,葛甲

[7] 解讀京東方十年千億謀局,《英才》,楊旭然 、梁海松

[8] 拿什么拯救你,京東方,《中國證券期貨》,顧列銘

[9] 京東方躍進(jìn)之謎 ,知識經(jīng)濟(jì),李立宏

[10] 京東方崛起對我國制造強(qiáng)國建設(shè)的啟示,北京行政學(xué)院,李中

[11] 企業(yè)尋租與政府的利益輸送,基于京東方的案例分析 ,西南財(cái)經(jīng)大學(xué),步丹璐、黃杰

[12] 京東方460億融資誰敢買單?,《中國經(jīng)濟(jì)周刊》,孫冰

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介