中遠海控,400億豪賭未來?

在行業周期性風險前,中遠海控再怎么能賺錢,也依然難以真正贏得投資者的信心。

文丨慶秋

BT財經原創文章

頭圖來源丨創客貼

近日,中遠海控正式發放了2022年中期現金紅利,以約160.95億股股本為基數,每股派發現金紅利2.01元(含稅),共計派發現金紅利總額約為323.5億元。

據了解,這是該公司10年來首次中期分紅,分紅金額約占上半年歸屬凈利潤的50%。不僅如此,董事會還規劃未來三年(2022-2024年)現金紅利總額應占當年度實現的歸屬凈利潤的30%-50%。

如此大手筆分紅的背后,是中遠海控2022年上半年創下歷史新高的業績。中報顯示,中遠海控實現營業收入2107.85億元,同比增長51.36%;歸母凈利潤647.22億元,同比增長74.46%,其中,第二季度凈利潤高達371億元,環比增長34%,均刷新記錄。

然而,二級市場并沒有表現出同頻的高振。2022年以來,中遠海控股價一路下行,10月10日以8.87元/股創下年內股價新低,相比2021年7月份24.2元/股的高位,已經跌去了63.35%,市值蒸發了2260億元。

與此同時,也有不少媒體對中遠海控表現出了消極看法,認為中遠海控身處在強周期性的海運行業中,很難長期維持這樣的高位業績,更有甚者感慨這次分紅恐將是中遠海控“最后的狂歡”。

中遠海控,能日賺3.6億元,唯一一家A股集運板塊的上市公司,到底為何引發了如此廣泛的擔憂?

暴利下的隱憂

2022年前三季度,中遠海控實現營收3165億元,同比增長36.75%;歸屬凈利潤972.1億元,同比增長43.74%,業績表現十分強勁。相比之下,茅臺都自愧不如,同期營收897.9億元,歸屬凈利潤444億元,都不及中遠海控的一半。

按企業會計準則,2022年1-9月, 中遠海控的息稅前利潤(EBIT)高達1436.08億元,同比增加478.20億元,增幅49.92%。

前三季度,中遠海控經營活動產生的現金流量凈額達1664.35億元,同比增長46.03%。中遠海控公示顯示,主要得益于集裝箱航運業務效益大幅增長。

2022年1-9月,集裝箱航運業務實現收入3112.17億元,同比增長37%。其中,航線收入2977.17億元,同比增長38.35%;凈利潤達1166.81億元,同比增長46.21%;息稅前利潤率達44.42%,同比增長3.54%。國際航線單箱收入2876.04美元/標準箱,同比增幅高達932.19%。

如此驚人的盈利能力,也讓中遠海控的賬面資金非常充盈。

截至2022年9月底,中遠海控賬面上的貨幣資金高達2973.38億元,同比增長66.28%,占總資產的54.09%。值得一提的是,中遠海控的同期負債總計2753.32億元,單單貨幣資金就已經可以覆蓋住集團的總負債了。

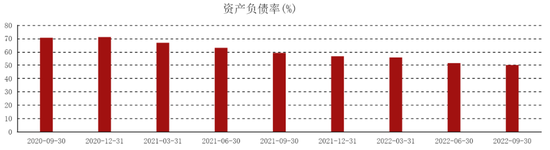

與此同時,中遠海控的資產負債率也進一步降至50.08%,已經連續八個報告期內出現下降,可見公司資產狀態表現良好。

盡管中遠海控近來賺得盆滿缽滿,但三季度財報也暴露出來了一些隱憂。

大面上來看,中遠海控三季度依然實現營業收入1058億元,較二季度1053億元僅有一點微漲,還算穩定。但是,歸屬凈利潤已出現了12.43%的環比下滑,從二季度的371億元降為三季度324.9億元。毛利率上,也不復今年二季度的53.82%,降至42.94%,不僅環比下降了10.88個百分點,同比也下降了9.11個百分點。

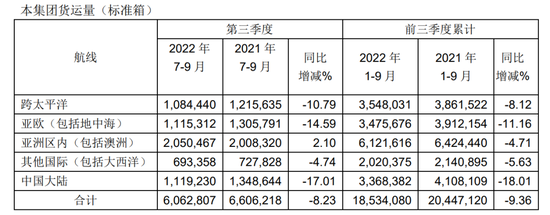

除了亞洲區內航線,其余各大國際航線的貨運量均出現了下滑。第三季度,中遠海控的跨太平洋航線貨運量同比減少10.79%,亞歐(包括地中海)航線貨運量同比減少14.59%,其他國際(包括大西洋)航線貨運量同比減少4.74%。總體來看,2022年1-9月,中遠海控集裝箱航運業務的貨運量為18,534,080標準箱,較上年同期下降9.36%。

此外,分航線收入漲幅也在縮小。跨太平洋航線收入在2022年中期的同期漲幅達92%,第三季度同比漲幅僅為28.77%。亞歐航線收入在第三季度還同比減少了4%。

此外,還有不斷高企的營業成本。2022年前三季度,中遠海控的營業成本已經高達1716.97億元,同比增長31.84%。其中,稅金及附加費達到20.74億元,同比漲幅將近九倍,主要是城市維護建設稅、教育費附加和印花稅這三項出現了較大幅度的增長。此外,信用減值損失(壞賬準備)達4.87億元,比2021年同期1.05億元,增幅高達363.81%。

周期的無形手

拉長時間來看,中遠海控并非一直這么會賺錢。

中遠海控的前身是中國遠洋,2007年登陸A股。當時全球貿易需求呈爆發式增長,海運運力供不應求,海運價格也處在高位,中國遠洋當年凈利潤就高達208億元,比上一年翻了近十倍,股價也上漲7倍多。

然而,2008年全球金融危機,國際航運開始進入較長的行業寒冬,中國遠洋業績萎縮,2013年一度戴上了ST的帽子,后不得不變賣資產才避免退市。為改變這種局面,2016年中遠集團和中海集團重組,中國遠洋這才更名為中遠海控。

重組之后,中遠海控剔除了干散貨航運業務,集中做集裝箱航運和碼頭業務,實現了扭虧為盈。不過,2017-2018年的凈利潤并不豐厚,扣非凈利潤分別僅有9.5億元、1.9億元。

2019年開始,中遠海控的經營業績才逐步好轉。2019-2021年,中遠海控實現營業收入分別為1510.57億元、1712.59億元、3336.94億元,同比增長25.02%、13.37%、94.85%。對應的歸屬凈利潤達到67.64億元、99.27億元、892.96億元,同比增長449.92%、46.76%、799.52%。

最亮眼的業績莫過于2021年非常驚人的增長,一年的凈利潤就超過了過去12年的總和。

這主要是得益于海運行業迎來了高景氣的爆發期。業內普遍認為,2020年以來,受到全球疫情影響,海運市場出現了超預期需求,造成港口擁堵,運價持續處于高位。中遠海控的業績也就自然水漲船高,成為了大贏家。

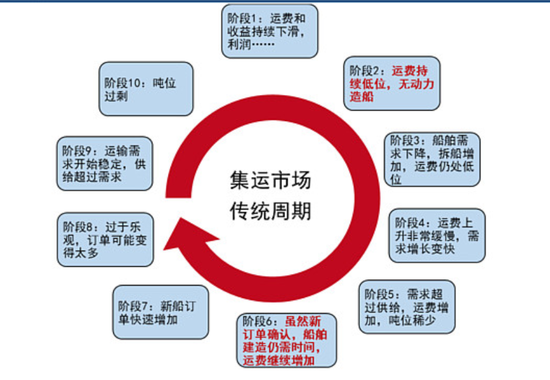

但海運行業是個強周期性行業,這個高位不會永遠存在。

受全球經濟貿易形勢影響,航運需求總是即時在變,但供給往往是滯后于需求。當需求增加、供給不足,拿到高額運費的企業紛紛下訂單造新船來提升運力。但新船的交付周期長達2-3年,等新船造好了,又會出現供給過剩,如此供需博弈,形成周期。

資料來源:中信建投

可以看到,海運業很容易產生供需錯位,而真正能讓企業掙到錢的時候,就只是需求過剩運力緊缺的那一個短暫的窗口期。正因如此,中遠海控歷年的表現并不穩定,扣非凈利潤經常如過山車般大起大落,難以擺脫行業周期性這只“無形的手”的操控。如果沒有新冠疫情這只黑天鵝,中遠海控的業績恐怕很難沖擊到如今的高位。

那么,這個超級紅利窗口期還能維持多久呢?目前業內普遍認為,差不多要到頭了。

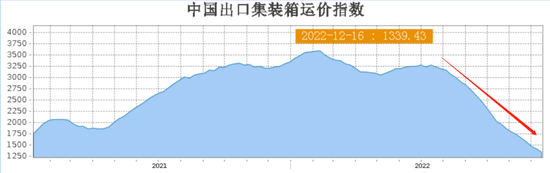

多方數據顯示,2022年下半年以來,隨著主要東西航線集運貨運量增速下滑,運價也呈現出下滑趨勢。

根據上海航運交易所顯示,2021年6月至2022年7月,中國出口集裝箱運價指數(CCFI)一直處在高位,但之后開始急劇下滑。2022年12月16日,CCFI已經跌至1339.43點,較2022年最高點跌去了62.8%。東南亞集裝箱運價指數也降到了1000點以下,年內跌幅也達到了六成左右,有貨代企業表示東南亞航線已經出現了貼錢的賠本生意。

這些市場變化也直接反映在了中遠海控第三季度財報上。目前來看,中遠海控由于單箱收入仍保持在高位,雖然貨運量減少,但尚未影響到航線收入的增長。但隨著全球疫情影響的緩和,港口擁堵問題已大大緩解,有效運力正在逐步釋放,“一箱難求”的局面恐怕也難持續,屆時,中遠海控會不會“一朝回到解放前”,在低景氣周期下不再繼續強勢吸金?

在行業周期性風險前,中遠海控再怎么能賺錢,也依然難以真正贏得投資者的信心。這也是其股價為什么長期低迷的癥結所在。

400億豪賭未來

手里不差錢的中遠海控除了豪擲300多億元分紅外,還拿出200多億元買船。

10月28日晚間,中遠海控發布公告稱,公司控股子公司東方海外的全資附屬單船公司、全資子公司中遠海運集裝箱運輸有限公司附屬公司分別與南通中遠海運川崎船舶工程有限公司、大連中遠海運川崎船舶工程有限公司簽訂造船協議,以每艘2.3985億美元(折合約人民幣17.1968億元)的價格,共計訂造12艘全球最大24000TEU甲醇雙燃料動力集裝箱船,訂造船舶總價為28.782億美元,折合約人民幣206.3612億元。

近兩年來,中遠海控頻頻下單造船。

2020年,中遠海控的子公司東方海外訂造了12艘2.3萬箱型集裝箱船,單艘造價約1.57億美元,總金額約19億美元,交付期在2023—2024年。2021年7月,中遠海控訂造了10艘新巴拿馬型集裝箱船。2021年9月,東方海外又下單訂造10艘1.6萬箱型集裝箱船。

2022年中期報告顯示,中遠海控手持新造船訂單32艘、合計運力58.53萬標準箱。加上最新下單訂造的12艘,其造船訂單將達44艘。

有媒體認為,在運價大幅回落之際,中遠海控還一次性訂造12艘船,手上新造船訂單已經多達44艘,只會進一步疊加運價下跌帶來的風險,是一次“瘋狂的賭博”。

而中遠海控方面認為,雖然集運需求增長面臨一定挑戰,但從長期來看,全球GDP預計仍將保持正增長,而集裝箱所裝載的大多是企業生產、居民生活所必不可少的產品和商品,因此集運需求仍將隨全球GDP增長而保持韌性。

截至2022年9月30日,中遠海控自營集裝箱船舶503艘、約291萬TEU,船隊規模繼續穩居行業第一梯隊,運力規模位列全球第四位。

從另一個角度來說,造新船也是有必要的。

自2023年1月起,碳排放強度監管指標CII規則開始實施,直接要求減少5%碳排放,且之后每年要在前一年基礎上繼續減少2%。這對于老舊船而言很難達標,隨著指標不斷縮緊,拆解是唯一的結局。屆時,無船可用,才是動搖海運根基的大事。

從中遠海控方面透露的信息可知,這次訂造的12艘船舶均采用先進的綠色甲醇雙燃料技術,正是迎合了行業綠色低碳的發展趨勢,優化船隊結構,保證運力優勢。

除此之外,中遠海控還在大力加碼國內兩大重要港口,來對沖集運周期帶來的風險。

10月28日公告顯示,中遠海控與中遠海運集團簽訂《上港集團股份轉讓協議》,中遠海運集團將其持有的上港集團34.76億股股份(占上港集團總股本的14.93%)轉讓給中遠海控,交易價格為人民幣189.44億元;中遠海控與中遠集團簽訂《廣州港股份轉讓協議》,中遠集團將其持有的廣州港2.44億股股份(占廣州港總股本的3.24%)轉讓給中遠海控,交易價格為人民幣7.79億元。

上港集團是我國最大的港口類上市公司,也是全球最大的港口公司之一,其母港集裝箱吞吐量自2010年起連續十二年位居世界第一。廣州港所屬港口是我國華南最大的綜合性主樞紐港和集裝箱干線港之一,貨物吞吐量和集裝箱吞吐量也穩居世界前列。

而港口也是中遠海控的主營業務之一。2022年上半年,中遠海控碼頭業務收入達到46.16億元,旗下中遠海運港口在全球37個港口投資了46個碼頭,營運367個泊位,其中包括集裝箱泊位220個,總目標年處理能力達1.41億標準箱。

航運咨詢機構德魯里發布的報告顯示,中遠海運港口目前在全球集裝箱運營商排名中位居全球第二位。如今又有了上港和廣州港這兩大港口的加持,中遠海控的碼頭業務將如虎添翼。

中遠海控方面表示,公司未來將進一步推動自身從“集裝箱航線運營”向“集裝箱全供應鏈運營”轉變,致力于為客戶提供“集裝箱航運+港口+相關物流服務”的供應鏈解決方案,從而進一步提升了公司的抗風險能力,平抑行業周期性波動的沖擊。

400多億造船和買港,中遠海控這筆史上最大投資,能否為其賭回一個更加輝煌的未來呢?我們將拭目以待。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介