國內游戲收入6個月環比首次增長,但市場焦慮并沒有減少

玩家數量見頂、爆款產品缺失

玩家數量見頂、爆款產品缺失歡迎關注“新浪科技”的微信訂閱號:techsina

文/流星

來源:鋅刻度(ID:znkedu)

日前,數據研究機構伽馬數據發布了《2022年10月游戲產業報告》,報告中數據顯示,2022年10月,中國游戲市場實際銷售收入197.68億元,環比增長4.66%,為近6個月內環比首次出現增長。

雖然只是暫時扭轉了市場萎靡的態勢,但這難得的好消息還是讓不少從業者長舒了一口氣。

2022年對游戲市場而言并不是輕松的一年。

今年4月,版號恢復發放,“寒冬”宣告結束,但游戲市場卻并沒能立刻走出陰霾。

根據中國音數協游戲工委發布《2022年1-6月中國游戲產業報告》,2022年上半年中國游戲市場實際銷售收入1477.89億元,同比下降1.8%;2022年上半年中國游戲用戶約6.66億人,同比下降0.13%;而隨后,在伽馬數據《2022年第三季度(7-9月)游戲產業報告》中,7-9月,國內游戲市場實際銷售收入597.03億元,環比同比均下降,環比下降12.61%,同比下降19.13%,表現依舊讓人擔憂。

在這樣的大背景之下,本次游戲市場環比增長雖然扳回一城,卻也并沒有完全消除一些針對游戲市場的質疑之聲。有分析師認為,“版號寒冬”只是近期游戲市場低迷的導火索,真正導致游戲市場開始走下坡路的,是游戲市場頭部效應愈發凸顯、玩家數量接近天花板、爆款產品缺失等一系列因素。而這些因素此前因為游戲市場規模快速增長和影響力不斷擴大而被忽視,如今,游戲市場放緩步伐,也許正是準備重新面對并解決這些問題。

游戲市場環比回升,緩和不了競爭的“血海”

就像前文所說的一樣,雖然游戲市場增速久違地由負轉正,但這并不意味著游戲市場就能鼓起士氣走出萎靡的狀態。

而之所以會有如此悲觀的看法,也并非空穴來風。

讓我們來看看各細分市場的表現情況。

根據伽馬數據的統計,10月,中國客戶端游戲市場規模環比增長7.56%,同比增長20.70%;而移動游戲市場實際銷售收入環比上升3.85%,同比下降27.27%。

而從細分市場的表現可以很輕易得知以下情況:相較客戶端游戲,主導國內游戲市場的移動端游戲在增速上稍顯落后,而同比表現仍舊讓人不滿。

客戶端游戲在如今的游戲市場中表現已經相對穩定,而10月份的大增長,除了10月這個特殊時間節點給游戲市場帶來的龐大流量紅利外,還有各大廠商迎合10月節點推出的各種促銷活動,以及以《英雄聯盟》S12為代表的電競賽事對游戲市場的助力,所以客戶端游戲市場的增長情況基本在市場的預料之中,倒不如說,在進入疫情時代后,缺乏爆款(不算入跨平臺游戲)助力的客戶端游戲流水還能有這樣的增長表現,已經有些超出市場預期了。

《英雄聯盟》S12世界總決賽

而在另一邊,雖然沒有頂級電競賽事支持,但同樣迎來10月的移動游戲市場,在頭部產品紛紛進行版本更新、推出新活動新內容的狀況下,整體增長情況卻稍遜于客戶端游戲。這不得不令人們擔憂:移動游戲作為游戲市場“主引擎”,是否已經開始脫力?

對此,在成都某手游公司從事運營工作的海豹給出了肯定的答案。在他看來,當下的移動游戲市場的健康狀況并不樂觀。

“從目前國內版號發放情況可以看出,目前國內游戲公司仍在涌向移動端賽道,然而,隨著移動端游戲的質量和壽命增長,移動游戲市場的頭部效應正在以肉眼可見的速度加劇,無論是玩家資源,還是節日假期或者居家隔離的紅利,基本上都在被幾款頭部游戲產品蠶食殆盡了,甚至連(頭部產品)游戲外的時間也被這些游戲的玩家社區和二創內容奪走了。”海豹表示道。

不過,雖說競爭環境如此激烈,但由于玩家數量已經相當龐大、加上國內玩家普遍存在‘嘗鮮’的習慣,因此新游產品只要不是質量太差,在上線初期多多注重宣發,仍能贏得不錯的首月流水表現。但是,如果他們想要在這樣的環境下長期站穩腳,那就很困難了。

海豹進一步指出:“如今游戲產品整體質量提升、壽命增長,細分賽道也被發掘得差不多了,這導致新入局的廠商不得不面對門檻更高的游戲市場。然而,當他們被迫提高開發成本去追逐高質量的頭部產品后,卻發現自家新游的表現依舊跟渠道時期一樣——開服之后流水呈現斷崖式下跌。”

“而由于版號的問題,這些廠商無法像渠道時代一樣,在一款游戲流水大幅下跌后立刻關服止損,‘換皮’再起爐灶……總之,在當下的競爭環境下,你是很難指望賽道里能有中小型的公司能復刻當年鷹角、米哈游的成功的,游戲市場最后很可能淪落為頭部大廠間的博弈。”海豹總結道。

玩家數量接近飽和,國內市場的下一個增長點在哪兒?

而國內市場競爭格局之所以會進一步升溫,有一個重要原因——玩家不太夠用了。

內卷再激烈的市場,只要蛋糕能不斷做大,即便只能分到頭部的殘羹剩飯,余下的游戲公司也仍有不小發展前景,但目前看來,國內游戲市場蛋糕的“原料”,很可能已經瀕臨耗盡。

根據分析機構Niko Partners今年5月發布的《2021中國游戲市場分析報告》,2021 年,國內共有有7.06億游戲玩家,同比下降3.7%。

而中國音數協游戲工委發布的《2022年1-6月中國游戲產業報告》中數據則指出,上半年中國游戲用戶規模約6.66億,同比下降0.13%。

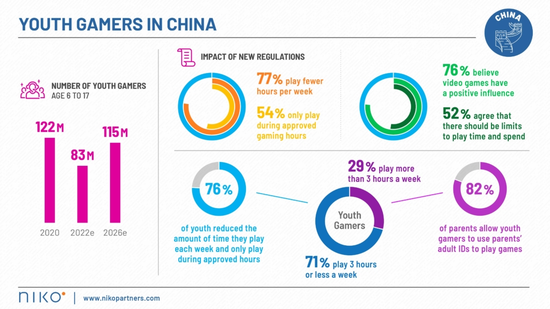

面對國內玩家規模增長放緩乃至萎縮的現狀,一部分分析機構將其歸結于當下的未成年防沉迷政策。像是NIKO Partners等機構甚至統計出了國內未成年玩家的人數下降情況。

圖片來源:NIKO Partners

但針對未成年玩家游玩情況的統計真的那么準確嗎?

事實上,對于市場和玩家而言,未成年防沉迷政策究竟能將多少未成年“拒之門外”,大家都心照不宣。

以當下正火熱的電競產業為例,未成年就開始上場打比賽的電競選手過去比比皆是,雖然如今有了要求選手18歲之后才能上場的相關政策,但選手們顯然不可能在18歲生日當天突然就打通任督二脈、無師自通電競游戲,此前肯定會有各種方法接觸游玩電競游戲產品——比如此前登上過熱搜的“60歲的老奶奶凌晨3點王者榮耀拿五殺”這種會讓人會心一笑的小把戲。

此外,雖然在國內市場,大家基本將電子游戲與移動游戲或者客戶端游戲畫等號,但電子游戲實際上是一個相當廣泛的概念,政策可以要求客戶端和移動端游戲接入防沉迷系統,但不可能要求買斷制單機游戲產品接入防沉迷系統,也無法要求夾在各種APP和網頁里的H5小游戲接入防沉迷系統。因此,在線上娛樂變得如此普遍的當下,未成年玩家總有辦法進入游戲市場,而用防沉迷新規解釋玩家數量下降的情況,其實并不能完全令人信服。

那么,導致玩家規模增長放緩乃至萎縮的關鍵原因究竟是什么呢?

目前國內玩家數量接近7億,也就是近半數的國民都是游戲玩家。平心而論,這一比例其實已經相當高了,雖然和在線音視頻以及移動社交平臺的用戶數量相比還有一定差距,但電子游戲與在線音視頻、移動閱讀/有聲書、漫畫等線上娛樂方式相比,其操作難度和學習成本本就是嚴格的限制,會勸退相當一部分數量的消費者。

現階段國內玩家能有如此龐大的規模,還是在移動游戲興起,大幅降低游戲操作門檻和學習成本、消除游玩場景限制之后才取得的。但眼下,游戲紛紛采取長期運營策略,質量壽命不斷增長,為了維持用戶粘性,游戲內都是做“加法”,不斷更新更多角色、更多玩法機制、更多養成內容,游玩門檻也在不斷壘高,雖然這樣的趨勢的確能給老玩家帶去不少繼續游玩的動力,但再想讓這樣的移動游戲靠“輕松休閑、即玩即停”的打法來擴大用戶年齡范圍、擴展不同城市地區的用戶,無疑有相當大的難度。

當然,市場中時不時也會蹦出像是《羊了個羊》這樣的超輕度小游戲,但這類游戲比起游戲產品,更像是以游戲形式呈現的商業營銷活動,它們也許能在短時間展現出不錯的吸金能力,也能吸引不少社交媒體的用戶短暫地進入游戲市場“化身”玩家,但要指望被這類游戲產品吸引進入游戲市場的玩家為整個游戲市場貢獻長期流水和更多發展潛能,顯然是不太靠譜的。

既然國內游戲市場已經抵達瓶頸,那要不就順應當下游戲市場的另一個趨勢——出海撈金?

很遺憾,這可能也不是一條好出路。

出海,機遇還是陷阱?

老實說,雖然這兩年以《原神》為代表的新游又將游戲市場競爭門檻堆到了新的高度,但早在這些游戲出來之前,國內游戲市場的“內卷”情況就已經相當嚴峻了。

更具體一些,大概從2014年,“精品化”概念在業內傳播開之后,國內游戲市場的競爭便開始逐年升溫。彼時,很多無力繼續與國內友商競爭的中小型公司就開始另辟蹊徑,出海尋求新生。

而如今,隨著國內市場“內卷”愈發激烈,加上政策扶持以及全球化概念在業內傳播,游戲出海也漸漸成為熱門趨勢。

根據《2022年1-6月中國游戲產業報告》中數據顯示,2022年上半年國產游戲出海收入實現了正增長。1-6月,國產自主研發游戲海外市場實際銷售收入89.89億美元,同比增長6.16%。

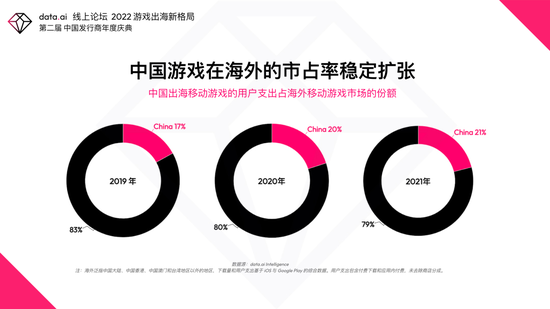

而根據數據分析機構data.ai的統計,2021年中國出海移動游戲的用戶支出占海外移動游戲市場的份額為21%。

圖片來源:date.ai

考慮到海外移動游戲的整體質量,看起來,和漸入瓶頸的國內游戲市場相比,國內優質游戲產品進軍海外市場還真有不小發展空間。

然而,出海就一定是條捷徑嗎?

到也不盡然。

“現在,除了面對國內競爭無計可施的小體量公司外,很多頭部游戲廠商也在加快布局海外游戲市場,并且,大廠手中的頭部產品,在出海之后依舊有很強的競爭優勢,這使得海外游戲市場的競爭環境也并不輕松。”海豹表示道。

正如海豹所言,游戲出海如今不只是小廠們“曲線救國”的方法,也是大廠們普遍關注的新策略,國內頭部游戲企業近兩年幾乎都在加快收購/投資/組建海外工作室,或者在海外上線游戲產品,在日本市場表現出色的網易方面甚至在今年Q1財報上公開表示希望未來海外市場收入占比能提升到40%-50%。這意味著,在之后,國內游戲公司即便逃到海外,也依舊無法避免與掌握著豐厚資源、率先進入工業化的頭部企業進行競爭。

而除了無法擺脫來自頭部企業的陰影外,出海的成本也在不斷上升。首當其沖的便是在游戲買量方面,國內游戲公司對于買量這件事有多熱衷,在各大社交平臺和視頻站上飽受游戲廣告刷屏的國內消費者一定感受深刻,而隨著中國出海游戲增加,游戲廠商在以Facebook為代表的Meta系渠道、以Google Play、Youtube為代表的Google渠道上的買量競爭情況加劇,導致買量成本也在不斷增加。在海外從事移動游戲運營工作的張銘告訴鋅刻度,國內出海企業在買量方面的表現相當突出,在海外市場廣告量最高的手游中,國產游戲已經占到了半數左右,買量力度遠超其他國家或地區的游戲公司。

而除了買量成本外,本地化運營也是游戲出海的一項沉重負擔。對于出海游戲而言,本地化質量直接關系游戲的長期運營,出色的本地化能夠提升海外玩家的游戲體驗,提高游戲的下載量和營收。而隨著全球游戲市場整體質量提升,早期出海公司只是簡單翻譯游戲文本的粗糙本地化已經難以為繼,新的時代要求更加精細化的本地化運營,不僅僅涉及游戲文本更加高質量、接地氣的翻譯,還要推出符合當地玩家喜好的宣發推廣活動,以及聘用專業人士負責游戲配音、當地游戲社區的管理等更繁瑣的工作,而這一切自然引向一個結果——出海游戲本地化運營成本激增。

“雖然目前國內游戲出海銷售收入還在不斷增長,但相較2020年疫情爆發初期,2021年和2022上半年國內游戲出海銷售收入的增速已經呈現不斷下降的趨勢了,在未來,成本提高、競爭變得激烈的海外游戲市場究竟還能留給國內游戲公司多少機遇,情況并不樂觀。”張銘表示道。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介