黃光裕怯魅:國美會(huì)是下一個(gè)樂視嗎?

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

原標(biāo)題:黃光裕怯魅

文 | 老魚兒 編輯 | 楊旭然

來源:巨潮WAVE

關(guān)于國美的壞消息正變得越來越多。

11月3日晚間,#國美停發(fā)員工工資#沖上微博熱搜第一。

11月5日,另一個(gè)話題#國美會(huì)是下一個(gè)樂視嗎#又開始熱度上升。

而這些事情的重要起因,是此前不久的國美總部全員大會(huì)上,國美電器董事長黃秀虹表示,公司到12月底之前,只會(huì)給員工上社保,不會(huì)再發(fā)工資了。不僅如此,國美還希望員工可以簽署一份承諾書,接受公司在未來半年到一年的延發(fā)員工工資的事實(shí)。

經(jīng)過輿論發(fā)酵之后,國美內(nèi)部的問題再次被推上了風(fēng)口浪尖。而資本市場的反應(yīng)更快更早,港股國美零售市值從2021年開始崩盤式下跌。

國美零售股價(jià)表現(xiàn)(2021年1月至今)

國美零售股價(jià)表現(xiàn)(2021年1月至今)結(jié)合不久前,國美公布的2022年中期財(cái)報(bào)顯示,上半年其實(shí)現(xiàn)營收121.09億元,同比下滑53.46%;虧損29.66億元,相比去年同期虧損19.74億擴(kuò)大了50.3%。

盈利困難同時(shí),其負(fù)債規(guī)模也在進(jìn)一步增大。今年上半年,國美的總負(fù)債規(guī)模達(dá)到了585.67億元,其中有500.68億元流動(dòng)負(fù)債,流動(dòng)負(fù)債占比超85%。今年大概率仍然是一個(gè)收不抵債的境地。

2021年,國美營收為464.84億元,這是一個(gè)經(jīng)過多年持續(xù)增長之后的結(jié)果,尤其是在電商模式普及之前。自2004年國美在香港借殼上市,到2008年,國美營收就從97.2億增長至424.8億,年復(fù)合增長率63.5%。

黃光裕也憑借國美出彩的業(yè)績,在2004、2005、2008年,三度成為胡潤百富榜首富。但2008年黃光裕入獄,成了國美發(fā)展歷史中的轉(zhuǎn)折點(diǎn)。

也正因?yàn)槿绱耍饨绱饲皩τ邳S光裕的歸來長期抱有期待,認(rèn)為出獄后的他就可以帶領(lǐng)企業(yè)扭轉(zhuǎn)頹勢。黃也如市場所愿地在回歸之后大舉轉(zhuǎn)型,搞出了大動(dòng)作,但最終的結(jié)果卻令人大失所望。

消費(fèi)者的習(xí)慣早變了

消費(fèi)者的消費(fèi)習(xí)慣早已變了。

2021年黃光裕重獲自由,并豪言對外稱“要用18個(gè)月讓國美重新回到原來的市場地位”

時(shí)至今年,國美不僅沒有從跟跑變領(lǐng)跑,反而是近日預(yù)警稱今年前三季銷售收入同比將下滑約55%-60%,預(yù)計(jì)2022年全年歸母凈利潤虧損同比擴(kuò)大35%-65%。

歸根究底,是和2008年時(shí)候相比,消費(fèi)者的消費(fèi)習(xí)慣早已變了。黃光裕入獄之后的十幾年,是互聯(lián)網(wǎng)商業(yè)起飛的十幾年。

根據(jù)中國電子信息產(chǎn)業(yè)發(fā)展研究院發(fā)布的《2021年中國家電市場報(bào)告》(下稱《報(bào)告》)顯示,80后、90后以及更年輕的00后,已經(jīng)占到市場全部家電消費(fèi)量的60%以上,45%的高端家電消費(fèi)來自80后。而這部分消費(fèi)者正是中國的網(wǎng)購“初代目”。

《2021年中國家電市場報(bào)告》顯示,2021年線上零售占整體家電市場零售規(guī)模的比重提升至52.9%,其中,彩電,冰箱,洗衣機(jī)等線上占比超過60%。

家電是各電商平臺業(yè)務(wù)的重頭戲

家電是各電商平臺業(yè)務(wù)的重頭戲但國美沒能抓住這個(gè)機(jī)遇。雖然黃光裕早在2002年就已經(jīng)進(jìn)行電子商務(wù)布局,但20年過去了,起了個(gè)大早,趕了個(gè)寂寞。2019年,國美零售線上收入只有20.6億,占比總營收3.5%。此后年報(bào)中,就再?zèng)]有線上收入的具體數(shù)據(jù)。

另一方面,在被國美寄予厚望的下沉市場,同樣沒有取得太大的進(jìn)展。

《報(bào)告》顯示,2021年中國家電市場規(guī)模達(dá)8811億元,其中,下沉市場家電市場規(guī)模達(dá)到2775億元,同比增長8.9%,增幅遠(yuǎn)高于整體市場。這就意味著,超過10億人口的三線以下市場可能會(huì)成為家電新增量的主要來源。

2019年年報(bào)中,國美表示將在2020年定下“百城計(jì)劃”,搶占縣域市場的份額。

2021年國美零售中期報(bào)中顯示,截至2021年6月30日,全國零售網(wǎng)絡(luò)中門店合計(jì)3895家,其中縣域店2556家,占比達(dá)65%。進(jìn)軍的1420座城市中,三至六線城市有995家,占比達(dá)70%。

2018年,國美將縣級市場收入列入年報(bào),占比為4.06%,約26.13億元。2021年,這一比例提升至12.79%,但由于整體營收的下降,該部分收入約59.45億元。

國美在下沉市場仍有渠道價(jià)值

國美在下沉市場仍有渠道價(jià)值可問題在于,國美看上的“肥肉”,其他對手也看上了,而且動(dòng)作同樣不小:

今年7月,京東宣布“京東家電專賣門店”數(shù)量已突破1.5億,覆蓋全國5萬個(gè)鄉(xiāng)、60萬個(gè)行政村。京東家電2021年數(shù)據(jù)顯示,農(nóng)村市場高端家電的零售額增幅為61%;

截至2022年9月30日蘇寧易購零售云門店數(shù)量達(dá)到9,796家,直接輻射上萬個(gè)鄉(xiāng)鎮(zhèn);

就連小米,今年都開了上千家門店,覆蓋全國270個(gè)縣市。還提出了“未來一年,讓每個(gè)縣城都有小米之家”的宏大目標(biāo)。

網(wǎng)絡(luò)對現(xiàn)實(shí)巨大的影響力作用之下,如今互聯(lián)網(wǎng)品牌的影響力早已大于線下實(shí)體店,京東、阿里、蘇寧國美冷暖自知。

根據(jù)《報(bào)告》顯示,家電市場中,京東以32.5%的市場份額位居第一,蘇寧以16.3%占據(jù)第二,天貓以14.8%排名第三,而國美僅以5%的市場占有率位列第四。

合作伙伴的關(guān)系在變

帳期越來越長。

早在黃光裕時(shí)代,國美和合作伙伴的摩擦就時(shí)有發(fā)生。即使面對董明珠這樣的“狠人”,黃光裕也敢正面硬剛。

2004年,成都國美電器在沒有取得格力電器同意的情況下,私自把格力的一款售價(jià)為1680元的掛機(jī)降到1000元,3650元的柜機(jī)降到2650元。當(dāng)時(shí)的格力電器總裁董明珠怒不可遏,要求國美“馬上停止降價(jià)銷售行為,而且向格力道歉”。

董明珠與黃的沖突代表了廠商和渠道的利益沖突

董明珠與黃的沖突代表了廠商和渠道的利益沖突然而,黃光裕非但沒有道歉,反而要求國美所有分公司一律停止銷售格力空調(diào)。兩家企業(yè)關(guān)系自此決裂。

直到2014年黃光裕幾乎被淡忘,雙方才重新展開合作。

國美之所以如此強(qiáng)勢,以及大部分供應(yīng)商之所以委曲求全,很大程度上是“屈服”于國美強(qiáng)大的銷售渠道優(yōu)勢。

國美也經(jīng)常利用這些優(yōu)勢,來“榨取”一些供應(yīng)商的利益。最常見的辦法就是延長付款周期,并利用賬期內(nèi)的應(yīng)付貨款,為其開展業(yè)務(wù)提供資金支撐。

但賬期拉長,對供應(yīng)商來說自然會(huì)形成資金壓力。當(dāng)周期越拉越長時(shí),就會(huì)有供應(yīng)商“揭竿而起”。

2022年4月25日,惠而浦中國發(fā)布一則公告表示,由于國美方支付貨款的情況持續(xù)惡化,公司管理層對國美未來償付能力的判斷發(fā)生了重大變化,將終止國美及其下屬關(guān)聯(lián)公司的合作。

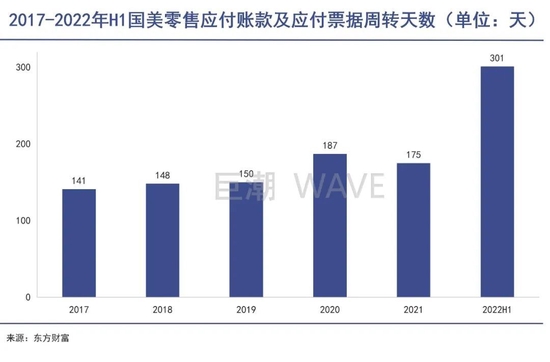

而縱觀國美近幾年,應(yīng)付賬款的數(shù)額一直在200億上下,但是其應(yīng)付賬款及應(yīng)付票據(jù)的周轉(zhuǎn)天數(shù)已經(jīng)從2017年的141天,上升至2021年的175天。

更加嚴(yán)重的是,根據(jù)國美零售2022年中報(bào)的數(shù)據(jù)顯示,其應(yīng)付賬款及應(yīng)付票據(jù)的周轉(zhuǎn)天數(shù)已經(jīng)增加至約301天,幾近一年。

而在國美零售的前五大供應(yīng)商中,格力在2022年前三季度的應(yīng)收賬款周轉(zhuǎn)天數(shù)僅為25天、海爾為24天、美的為28天,海信的最高也不過為38天。

由此可見,對于需要大量資金周轉(zhuǎn)的家電制造企業(yè)來說,國美絕對算不上一個(gè)合格的合作伙伴。

很早之前,各大家電企業(yè)就已經(jīng)意識到太過依賴諸如國美、蘇寧的弊端,由此他們紛紛“自立門戶”,并積極擁抱互聯(lián)網(wǎng)渠道:

最典型的就是格力電器,在和國美決裂后,董明轉(zhuǎn)頭建立了自己的銷售渠道。目前,格力全球?qū)Yu店已近10000家;

美的在打造線上銷售方面成績斐然,2021年線上營業(yè)收入約為621億,已經(jīng)占總營收的近20%;

TCL投資曾2億元打造幸福樹電器連鎖有限公司,試圖減少被經(jīng)銷商控制的狀況;

長虹電器也開始大力建設(shè)自己的3C專賣店,嘗試自己掌控銷售渠道。

像今年惠而浦中國之所以敢于挺身向國美“發(fā)難”,就在于對國美的依賴程度愈發(fā)減弱。

2019年至2021年,惠而浦中國對國美的銷售金額依次為1.52億元、9812.11萬元、7958.41萬元,在前者銷售占比分別為2.87%、1.98%、1.61%。

資本市場的認(rèn)可度在變

資本市場對國美的認(rèn)可度在不斷減弱。

目前困擾國美最大的問題莫過于債務(wù)問題。

2017年-2021年,國美零售流動(dòng)負(fù)債分別為353.44億元、406.04億元、464.12億元、529.43億元以及521.50億元。在2020年、2021年,國美零售全年的營收已經(jīng)無法抵銷債務(wù)。

面對糟糕的業(yè)績情況,國美“造血”能力退化,在資本市場的“輸血”能力也逐漸消失。

國美電器相關(guān)負(fù)責(zé)人在接受媒體采訪時(shí)表示,國美集團(tuán)確實(shí)在尋找融資機(jī)會(huì),“已接觸了多個(gè)外部投資者”。

而根據(jù)近些年來國美零售融資活動(dòng)產(chǎn)生的現(xiàn)金流量凈額來看,僅在2016、2017年?duì)I收最高峰時(shí),有過70多億的融資現(xiàn)金流量凈額,其余年份融資情況均不樂觀。

尤其是2021年,融資現(xiàn)金流量凈額達(dá)到歷史最差的-38.71億元,更糟糕的是,2022年上半年,融資情況絲毫沒有好轉(zhuǎn),為-23.55億元。這對現(xiàn)在的國美來說,無疑是雪上加霜。

國美在二級市場的表現(xiàn),也印證著資本市場對國美的認(rèn)可度不斷減弱。

2021年初,受黃光裕重新出山的消息刺激,“國美零售”股價(jià)一度上揚(yáng)至2.55港元,市值超600億港元。

但隨著近兩年來黃光裕被徹底怯魅,國美股價(jià)又掉頭急墜,目前市值不足原來的十分之一,僅2022年以來就跌超80%。

更讓投資者感覺心里沒底的是。身為國美的“精神領(lǐng)袖”,他似乎也有無心戀戰(zhàn)之意了。

《棱鏡》曾在今年4月報(bào)道,自黃光裕獲釋以來,一直牢牢控制著公司的各項(xiàng)事務(wù)。但現(xiàn)在,國美的各條業(yè)務(wù)線已完全落入其胞妹黃秀虹手中。而黃光裕、杜鵑夫婦則在不斷拋售股份。

黃光裕胞妹黃秀虹

黃光裕胞妹黃秀虹據(jù)國美公告,9月14日、15日兩天,兩人通過三次交易賣出了15.28億股,共套現(xiàn)2.95億港元。數(shù)據(jù)顯示,從去年12月底開始,黃光裕夫婦已累計(jì)套現(xiàn)9.6億港元,持股比例從61.50%降至42.80%。

有人猜測,黃光裕夫婦減持的目的是獲取資金緩解國美債務(wù)問題。但事實(shí)究竟如何,一直沒有公開的說法。

據(jù)《財(cái)新周刊》報(bào)道,北京市政府已于今年8月初介入國美的資產(chǎn)重組,黃光裕也已對國美旗下國美電器、真快樂等子公司提出破產(chǎn)申請。

如果連黃光裕自己都要拋棄國美,可能就是最糟糕的事情了!

(聲明:本文僅代表作者觀點(diǎn),不代表新浪網(wǎng)立場。)

作者簡介