咖啡江湖:守成的星巴克、翻身的瑞幸和進擊的Tims

歡迎關(guān)注“新浪科技”的微信訂閱號:techsina

文/歸去來

來源/價值星球Planet(ID:ValuePlanet)

盡管疫情對線下經(jīng)濟造成了一定程度的沖擊,但在一級市場上,2019年至2021年,國內(nèi)咖啡品牌的融資事件數(shù)量分別為24起、25起和32起,交易金額分別為15.99億元、15.82億元及39.36億元。國內(nèi)的咖啡行業(yè)熱度不減。

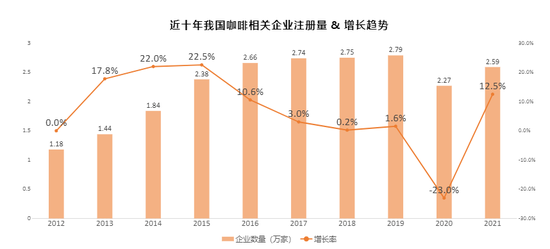

在資本的強勢助推下,我國咖啡企業(yè)數(shù)量也迅速增加。據(jù)企查查數(shù)據(jù)顯示,2021年我國新增咖啡相關(guān)企業(yè)2.59萬家,同比增長12.5%,平均每天注冊達70家。

數(shù)據(jù)來源:企查查

數(shù)據(jù)來源:企查查目前參與到咖啡市場角逐的,不僅有咖啡行業(yè)的老牌玩家,也有奈雪的茶、喜茶、益禾堂、CoCo、一點點等奶茶企業(yè)“兼職”賣咖啡,甚至還包括中石油、中石化、中國郵政、同仁堂、李寧、華為、狗不理包子等圈外行業(yè)巨頭跨界入局。

但需要指出的是,老牌巨頭星巴克不管是在品牌的影響力上、產(chǎn)品的溢價能力上等多方面均是其他玩家所不能匹敵的。而類似于瑞幸、Tims中國、Seesaw、Manner等眾多咖啡新勢力,也正在憑借著自身的核心競爭力持續(xù)擴大市場。

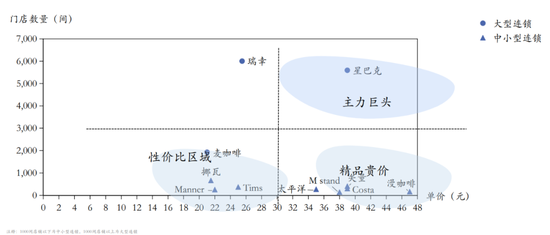

數(shù)據(jù)來源:數(shù)位觀察數(shù)據(jù)(數(shù)據(jù)更新時間2021年12月)

數(shù)據(jù)來源:數(shù)位觀察數(shù)據(jù)(數(shù)據(jù)更新時間2021年12月)本文將以瑞幸、Tims為例,來探討下這兩家企業(yè)未來是否可以撼動星巴克的根基?在日益競爭激烈的咖啡市場上,他們自身又面臨著哪些問題?

產(chǎn)品維度

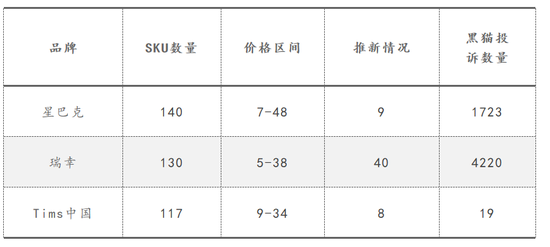

作為快消品行業(yè)之一的咖啡,不管商業(yè)模式如何創(chuàng)新,其本質(zhì)上也必須要回歸到產(chǎn)品本身。對比三家的產(chǎn)品后不難發(fā)現(xiàn),星巴克在商品SKU數(shù)量上、價位上都明顯的高于瑞幸和Tims。

數(shù)據(jù)來源:公開資料整理

數(shù)據(jù)來源:公開資料整理但瑞幸在產(chǎn)品推新方面卻明顯強于另外兩家,而這也是瑞幸發(fā)生財務(wù)造假危機后,企業(yè)能夠起死回生的關(guān)鍵。

比如,2020年9月,瑞幸推出“厚乳”系列產(chǎn)品,占當(dāng)年銷量的20%, 2021年6月,瑞幸又推出爆紅全網(wǎng)的新品生椰拿鐵,僅在6月份單月銷量就突破1000萬杯。2022年,瑞幸再次推出爆款咖啡椰云拿鐵。按照瑞幸二季度財報顯示,該產(chǎn)品銷量也突破2400萬杯。椰子+咖啡的組合爆紅也引來了其他品牌的快速跟進。

從某種程度上說,瑞幸能夠“起死回生”,和Tims、星巴克在中國市場上“水土不服”有一定關(guān)系。

從Tims方面來看,這家有著59年歷史的咖啡品牌,在2019年2月進入到中國市場后,在產(chǎn)品方面雖進行不少的本土化的改造,比如,Tims的特色之一在于“咖啡+暖食”的組合。

然而,在不少的外賣平臺上,對于Tims產(chǎn)品的評價卻呈現(xiàn)出明顯的兩級分化。尤其是部分消費者更是質(zhì)疑Tims的咖啡并非現(xiàn)磨咖啡、牛奶味過濃。

圖源:美團外賣小程序

圖源:美團外賣小程序而從星巴克方面來看,2009年,星巴克曾推出了花生摩卡星冰樂、黑芝麻抹茶星冰樂、冰鎮(zhèn)蘆薈東方美人茶等創(chuàng)新東方口味咖啡,試圖讓喜歡喝茶的中國人愛上喝咖啡。

從事咖啡行業(yè)研究多年的李亮卻告訴價值星球,受制于文化因素不同,歐美人更喜歡喝美式、拿鐵這些傳統(tǒng)的咖啡品類。而當(dāng)下的年輕人喝咖啡的習(xí)慣正在發(fā)生變化,他們更喜歡喝有創(chuàng)新的咖啡產(chǎn)品。但星巴克在這些潮流咖啡、新款咖啡的推新上,顯得有些謹(jǐn)慎,也未能及時迎合消費者的需求。

除了本土化創(chuàng)新能力,品牌的定位也對消費者選擇產(chǎn)生深刻影響。在北京打拼10年的強哥告訴價值星球,幾年前自己之所以會經(jīng)常去星巴克店中,并且愿意為星巴克的高溢價產(chǎn)品買單,很大一部分原因是由于商務(wù)社交屬性所決定的,尤其是公司客戶經(jīng)常喜歡約在離自己比較近的星巴克門店談業(yè)務(wù)。

但是最近兩年,很多商務(wù)溝通都在線上完成,咖啡館的商務(wù)社交屬性在明顯淡化。除此之外,強哥認(rèn)為,咖啡不是剛需產(chǎn)品。即使自己需要咖啡提神,類似于瑞幸這樣的平價咖啡已經(jīng)能夠滿足自己的需要。而且40元的星巴克和20元的瑞幸,在口感上其實差別度并不是特別大。

但需指出的是,雖然瑞幸在價格和打造爆款產(chǎn)品的能力上更有優(yōu)勢。但這還不足以讓其高枕無憂。

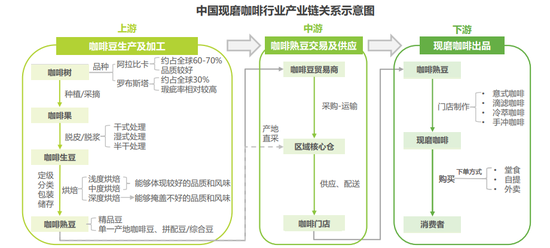

由于星巴克入局咖啡市場相對于瑞幸較早,其在產(chǎn)品供應(yīng)鏈的整合能力上明顯高于瑞幸。以咖啡店為例,星巴克目前全球范圍內(nèi)運營了9個咖啡豆種植支持中心,以先發(fā)優(yōu)勢與上游咖農(nóng)合作,同供應(yīng)商形成穩(wěn)定互惠良好關(guān)系保證了高品質(zhì)咖啡的價格穩(wěn)定性。

圖源:艾瑞咨詢

圖源:艾瑞咨詢而對于瑞幸而言,雖然目前走的是產(chǎn)地直采模式,也從源頭控制咖啡豆的品質(zhì)。但云南一位負(fù)責(zé)給國內(nèi)某咖啡品牌供貨的張老板卻告訴價值星球,產(chǎn)地收貨的不可控因素實在是太多了!

比如,品牌方要求在一周內(nèi)交付20噸一級咖啡豆到對方指定倉庫。但由于當(dāng)時產(chǎn)地咖啡豆的供給量不足,達到客戶要求的咖啡豆數(shù)量更少。最后,供貨方和品牌方溝通后,只能在原有收購價格的基礎(chǔ)上每斤增加0.5元加價收購。而這部分上漲的成本,自然也需要由品牌方來承擔(dān)。

事實上,早在去年時,瑞幸就因椰子供應(yīng)商短缺,導(dǎo)致大火的椰子拿鐵在多家線下門店斷貨。甚至當(dāng)時的瑞幸官微甚至調(diào)侃道:我們的產(chǎn)品總監(jiān)已上樹,生椰拿鐵正在緊急補貨中!

圖源:瑞幸咖啡官微

圖源:瑞幸咖啡官微除此之外,瑞幸打造多款爆品的背后,也付出了極高的營銷費。數(shù)據(jù)顯示,今年第二季度的銷售及營銷費用達1.290億元人民幣,較2021年同季度的7990萬元人民幣增長了61.4%,增長的原因主要在于廣告費用的上升,及支付給第三方外賣平臺的傭金費用隨著外賣訂單數(shù)量的增加而增加。

因此,對于接下來的瑞幸而言,如何在推出爆品的同時,降低營銷支出,并補齊在供應(yīng)鏈上的短板,是瑞幸能否更進一步的關(guān)鍵。

模式之爭

對于快消品而言,線下門店是拉動產(chǎn)品動銷的最有效渠道。而從現(xiàn)有的門店數(shù)量來看,瑞幸和星巴克中國區(qū)新季度門店數(shù)量分別為7195家和5761家,較上一季度末增加615家和107家。

李亮告訴價值星球,星巴克門店擴張速度之所以不及瑞幸,在于星巴克門店目前采取的均是直營大店模式,其位置一般選在當(dāng)?shù)氐暮诵纳倘χ校鹦覄t通過直營+加盟的方式迅速擴張,其店面位置一般選擇在寫字樓周邊、街邊店。

另據(jù)窄門餐眼數(shù)據(jù)統(tǒng)計,截至今年7月,和星巴克一樣走大店模式的Tims中國咖啡門店數(shù)達到450家。顯然,Tims的門店數(shù)量未來仍有很大的提升空間。

最近兩年,疫情導(dǎo)致的不確定因素,凸顯了瑞幸這種小店擴張模式的優(yōu)勢。按照星巴克中國的說法來看,上一財季,在今年初受疫情影響最嚴(yán)重的上海,公司有超過940家門店約2/3的時間受疫情影響;在北京,有150家門店關(guān)閉近6周。

大量門店的關(guān)停,也直接拖累了星巴克業(yè)績的增長。星巴克最新季度財報顯示,其在中國區(qū)域同店銷售額較同期下降44%,而公司在中國市場上的營收同比下降40%。與之形成鮮明對比的則是,瑞幸的同店銷售額較同期增長41.2%,營收較同期增長72.4%。

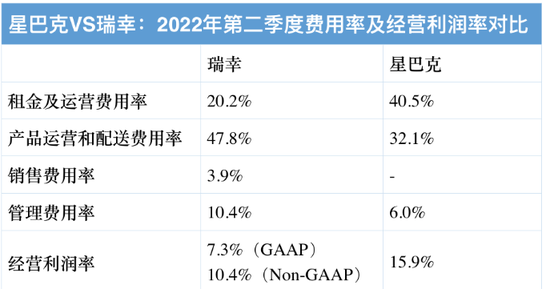

而從一杯現(xiàn)磨咖啡的成本構(gòu)成來看,原材料成本約占總營收的25%-30%,門店運營成本占比高達40%-50%。但拋開疫情因素不談,對比星巴克和瑞幸費用率和經(jīng)營利潤率來看,瑞幸除在租金以及運營費用率上低于星巴克外,其他多項費用指標(biāo)均高于星巴克。最終結(jié)果是星巴克15.9%的經(jīng)營利潤率仍是高于瑞幸。

圖源:公司財報

圖源:公司財報瑞幸的這種小店模式雖然靈活、租金成本更低,但這一模式本身更容易被競爭對手復(fù)制。比如,Manner、Tims均在發(fā)力“小店自提”模式。因此,對于瑞幸而言,怎么守住護城河,也是當(dāng)下迫切需要解決的事情。

當(dāng)然,不管是后續(xù)的門店擴張、產(chǎn)品研發(fā)、門店日常經(jīng)營,都必須要求企業(yè)具備充足的現(xiàn)金流。而從目前來看,拿下6.5億美元融資的瑞幸、1.945億美元融資的Tims似乎都不差錢,而星巴克中國背后更有母公司的支持。而這也必然會讓接下來國內(nèi)咖啡賽道的競爭更加激烈。

家家有本難念的經(jīng)

拋開外界競爭因素,對于星巴克、Tims、瑞幸自身均有不同的問題待解。

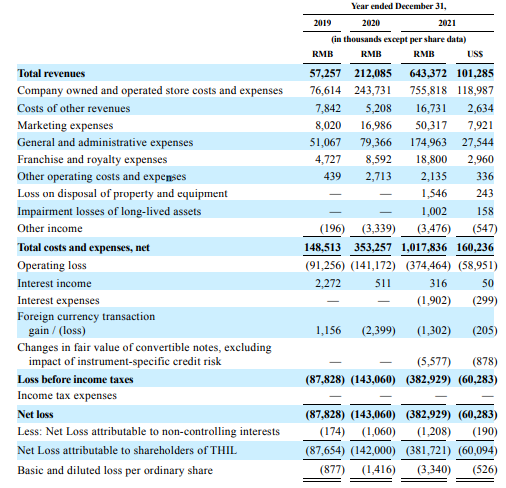

首先從Tims來看,自身的盈利依舊成謎。按照Tims中國區(qū)招股書來看,2019至2021年,Tims中國的凈虧損分別為8782.8萬元、1.4億元和3.8億元。

圖源:公司招股書

圖源:公司招股書而截止到2021年末,Tims中國共擁有30家旗艦店、275家標(biāo)準(zhǔn)店和85家Tims Go門店,合計共390家門店。這就相當(dāng)于Tims中國單家門店平均虧損約在98萬左右。

事實上,Tims在加拿大市場是靠做“二房東”生意來盈利的。簡單來說就是借助Tims自身的品牌影響力,對商圈形成較高的話語權(quán),之后在以更低的價格獲得門店,并將其轉(zhuǎn)租給加盟商。

但這套模式卻在中國無法走通,因為目前Tims的品牌影響力依舊偏低。以小紅書筆記數(shù)量為例,目前星巴克、瑞幸、Tims的筆記數(shù)分別為97萬+、61萬+、4萬+。而百度指數(shù)更是未收錄Tims,而這也決定了Tims很難對于商圈構(gòu)成吸引力。

在中國市場上尚未找到清晰盈利模式的情況下,Tims仍在激進擴張。據(jù)Tims中國區(qū)市場負(fù)責(zé)人盧永臣的說法來看,到2026年Tims的門店數(shù)量將增加到2750家。雖然依靠門店數(shù)量的增加能夠形成規(guī)模效應(yīng),但這也對公司的現(xiàn)金流提出了更高的要求。

雖然前段時間,Tims中國采用了較為新穎的“SPAC+PIPE”組合上市模式。但未來若是Tims一直難以盈利,恐怕資本市場不會持續(xù)埋單。

在星巴克這邊,從2022年第二季度營收來看,美國本土營收占比高達69%。然而,據(jù)國內(nèi)多家證券機構(gòu)預(yù)測,美國經(jīng)濟即將進入到下行周期。

長城證券預(yù)測,雖然美國上半年經(jīng)濟增速回落是政府財政支出縮減造成,但不存在既能維持經(jīng)濟平穩(wěn)增長又能促使通脹回到正常水平的政策,在美聯(lián)儲持續(xù)加息的背景下。下半年美國需求或?qū)⒖焖倩芈洌?jīng)濟指標(biāo)開始下行,美國將進入衰退周期。這對于高度依賴本土的星巴克顯然不是好消息。

圖源:星巴克股價 百度

圖源:星巴克股價 百度而在中國區(qū)市場上,星巴克所布局的城市均分布在一、二線城市之中。但目前國內(nèi)一二線城市房租、人工成本不低,裹挾在眾多競爭對手中,星巴克除了“品牌”,又會放什么大招來拉動業(yè)績的增長呢?

對于瑞幸而言,一方面何時能夠回歸上市,成為當(dāng)下很多投資者所關(guān)注的問題。另一方面,目前瑞幸正在發(fā)力下沉市場,在國內(nèi)多個縣城也能看到瑞幸的身影。但瑞幸一杯20多元的咖啡與下沉市場的消費能力有些格格不入,未來的下沉市場是否能夠成為瑞幸新的增長曲線呢?

總體來看,中國咖啡行業(yè)在經(jīng)歷過速溶咖啡、連鎖品牌、o2o大戰(zhàn)之后,百花齊放的品質(zhì)咖啡,進入了本土化的中式茶咖時代。按照艾瑞咨詢數(shù)據(jù)顯示,2021年國內(nèi)咖啡行業(yè)市場規(guī)模為3817億元,預(yù)計2025年中國咖啡行業(yè)市場規(guī)模將超過10000億元。

但值得注意的是,當(dāng)前我國人均咖啡數(shù)量僅有9杯/年,遠低于世界全球主要國家人均咖啡消費杯數(shù)平均值161杯/年。這也說明當(dāng)下我國的咖啡市場仍處于相對早期。而未來誰會在這個萬億的市場上站穩(wěn)腳跟,恐怕難免會有一場激烈的廝殺。

(聲明:本文僅代表作者觀點,不代表新浪網(wǎng)立場。)

作者簡介